美股高開不久便轉跌,午盤道指和標普轉漲,但尾盤跌幅加大集體收跌,納指和納指100跌近1%居前,標普勉強脫熊,但小盤股維持漲幅。中概ETF逆市走高,京東百度網易領跑納指100,納斯達克金龍中國指數邁向第七周上漲,或創2020年1月來最長周期。對發達經濟體激進加息力度的市場預期下調,歐美國債收益率大幅走高,10年期美債收益率脫離兩周低位。國際油價盤中漲超2%,美油WTI上逼110美元,但邁向今年首個月線下跌,投資者等待G7對俄油氣的製裁決定。美元連跌兩日失守104,盧布小幅走高,大宗商品貨幣承壓,比特幣重新下逼2萬美元。黃金震蕩走低,升破1840美元後下逼1820美元,倫銅四日里首漲,但邁向疫情來最大月跌幅。

美國經濟數據好壞參半。5月成屋簽約銷售指數止步六個月連降,但仍比去年同期低了13.6%。5月耐用品訂單增幅高於預期,表明在利率上升和對經濟擔憂加劇的情況下,企業投資保持強勁。6月達拉斯聯儲商業活動指數驟降至兩年新低,為-17.7,前值為-7.3。

投資者關注美東周三召開的歐洲央行葡萄牙辛特拉年度論壇,歐央行行長拉加德和美聯儲主席鮑威爾都將講話,預計將繼續傳達鷹派加息的信號。本周重要的經濟數據還有美東周四發布的5月PCE個人消費支出物價指數,是美聯儲最關注的通脹數據。

據央視新聞,美國白宮發表聲明稱,七國集團將對俄羅斯實施進一步製裁。美國與歐盟委員會就歐洲能源安全發表聯合聲明,稱將在未來幾個月內共同尋找進一步減少俄羅斯能源收入的方法。美國國家安全顧問沙利文證實,在七國集團G7領導人會議上,俄羅斯油價上限問題尚未敲定;德國總理也稱,七國集團還無法統一出台俄羅斯黃金進口禁令。

美股尾盤跌幅加大集體收跌,標普勉強脫熊,中概ETF逆市走高,京東百度網易領跑納指100

6月27日周一,投資者持續評估歐美主要央行激進加息和對經濟衰退的可能影響,美股高開後無法維持漲勢,開盤不久便集體轉跌。午盤時,羅素小盤股率先轉漲,道指也一度轉漲。

但美股尾盤跌幅加大並觸及日低,只有小盤股維持漲勢。道指最深跌近150點或跌0.5%,標普大盤最深跌0.6%,並一度失守3900點,納指最深跌120點或跌1.1%,納指100最深跌140點或跌1.2%,並一度失守1.2萬點整數位。

最終,美股集體止步兩日連漲,標普和納指100分別勉強高於3900點和2.1萬點,納指和納指100以近1%的跌幅居前:

標普500指數收跌11.63點,跌幅0.30%,報3900.11點。道指收跌62.42點,跌幅0.20%,報31438.26點。納指收跌83.07點,跌幅0.72%,報11524.55點。 納斯達克100指數跌0.81%。但價值股居多的羅素2000小盤股指數收漲0.3%。

標普11個板塊多數收跌,可選消費和通信跌超1%領跌大盤,成分股Etsy和3B家居跌超3.5%,能源板塊漲約2.8%領跑,醫療保健漲近0.4%,公用事業漲超0.8%。行業ETF多數收跌,全球航空業ETF跌約2.1%領跌,網絡股指數ETF跌1.8%,可選消費ETF跌超1%,科技行業ETF和全球科技股指數ETF跌超0.6%,但能源業ETF漲超2.9%。

納指重新跌回上周五融漲前的水平

分析稱,美股難以維持上周從熊市低點的反彈,即將創幾十年來最差的新一年上半年表現。目前,標普500指數勉強脫離熊市,從6月中旬的熊市低位反彈超7%,較1月初峰值回落19%,今年以來累跌18%,第二季度近14%。

明星科技股普跌。亞馬遜跌近3%,谷歌母公司Alphabet跌近2%無緣一個半月新高,微軟、奈飛跌約1%,「元宇宙」Meta、特斯拉跌0.3%,均從兩周高位回落。蘋果漲1.3%後平盤。

芯片股漲跌互見。費城半導體指數跌0.9%後收跌0.2%,日低一度失守2700點。美光科技漲0.6%,英特爾漲超1%後收盤微漲,AMD跌超2%後收跌1%,英偉達跌近3%後收跌1.5%。

中概ETF逆市走高繼續跑贏大盤,但納斯達克金龍中國指數收盤轉跌:

中概ETF KWEB漲0.3%至6月8日來最高,CQQQ漲超0.6%至近三個月最高,均連漲三日。納斯達克金龍中國指數(HXC)盤中最高漲1.8%,邁向第七周走高,料創2020年1月以來最長周期,收盤轉跌0.4%。

納斯達克100四只成份股中,京東、百度和網易均漲超2%領跑納指100,拼多多跌近2%。其他個股中,阿里巴巴漲近1%,騰訊跌4%,B站漲1.4%,愛奇藝跌超2%,晶科能源漲超10%,億邦國際漲超17%。新能源車盤初起便表現不佳,蔚來跌4.7%,小鵬汽車跌2.5%,理想汽車跌4%。

其他變動較大的個股包括:

郵輪旅遊股齊跌,皇家加勒比、嘉年華和挪威郵輪跌超6%後收盤跌幅砍半。

能源股追隨油價而顯著上漲,Devon Energy漲超7%,Valero漲8%,美孚、雪佛龍和巴菲特看好的西方石油漲約2%。

廉價航司Spirit Airlines打算接受Frontier Group上調後的最新收購要約,前者跌8%,後者跌超11%。本想參與競購的捷藍航空漲1.6%。不管結局如何,美國第五大航空公司呼之欲出。

猴痘概念股下挫,SIGA Technologies跌超16%,Chimerix跌6%後轉漲2%,Emergent BioSolutions一度跌2%,世衛組織宣布現階段猴痘疫情不構成「國際關注的突發公共衛生事件」。

與輝瑞共同製作新冠疫苗的德國藥企BioNTech稱,基於奧密克戎的加強針對該變體產生改善的免疫反應,BioNTech漲超7%,輝瑞漲0.6%。

高盛上調網紅券商Robinhood評級從賣出至中性,加密貨幣交易所FTX創始人Bankman-Fried正尋求與Robinhood達成交易的方式,Robinhood漲14%創5月13日來最大單日漲幅,盤中漲停。

高盛還下調加密貨幣交易平台Coinbase評級從中性至賣出,令其跌近11%,今年累跌擴大至78%;上調汽車零部件零售商AutoZone評級從中性至買入,令其最高漲近2%。

騰訊大股東Naspers集團最高漲近28%,單日漲幅創紀錄,其子公司、荷蘭科技投資公司Prosus將通過出售騰訊股票為回購籌集資金,Prosus歐股漲近16%。

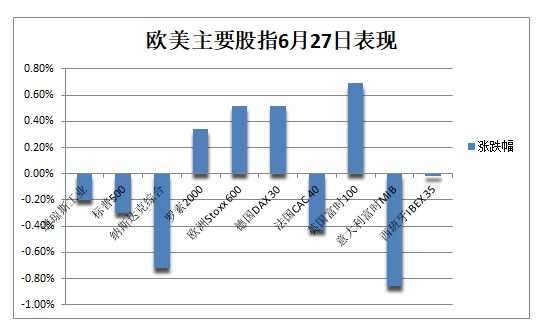

歐股尾盤漲幅明顯收窄。泛歐Stoxx 600指數收漲0.52%,歐元區Stoxx 50收漲0.16%,盤中均曾漲超1%,礦業股漲超2%領漲大盤。主要國家股指漲跌各異,德股收盤漲幅砍半,法股轉跌。俄羅斯股指漲近1%。今年以來,泛歐Stoxx 600累跌約15%。

多方分析指出,本周歐美股市交易可能更加波動,除了面臨7月4日美國國慶節帶來的長周末,很多基金經理需要在二季度末重新平衡投資組合。盡管摩根大通預言本周美股可能反彈7%,但瑞銀稱市場震蕩尚未結束,還有分析稱7月中旬開啟二季報期,若更多企業下調指引將重燃拋售。

對發達經濟體激進加息力度的市場預期下調,歐美國債收益率大幅走高

投資者評估高通脹、加息和衰退風險,同時對美聯儲激進加息的市場預期有所回調,歐美主要國家國債收益率周一齊漲,10年期德國和意大利基債收益率盤中更是大幅躍升12個基點。

10年期美債收益率從上周五觸及的兩周低位反彈,日內最高上行9.5個基點,上逼3.22%。30年期長債收益率升逾8個基點,日高升破3.34%。對貨幣政策更敏感的兩年期收益率升近10個基點,日高站上3.15%,五年期收益率升超11個基點,升破3.29%,均收復上周四以來全部跌幅。

各期限美債收益率周一普漲

各期限美債收益率周一普漲兩年期美債拍賣得標利率3.084%,創2007年以來新高,五年期美債拍賣得標收益率3.271%,創2008年7月以來最高。高盛認為,美國利率市場低估了2024年經濟衰退風險。

德國將於周二發售五年期債券,五年期德債收益率升超12個基點,創最近兩周最大漲幅,尾盤時,10年期德國、英國和西班牙國債收益率均大幅上行約10個基點。

國際油價盤中漲超2%,但邁向今年首個月線下跌,投資者等待G7對俄油氣的製裁決定

WTI 8月原油期貨收漲1.95美元,漲幅1.81%,報109.57美元/桶。布倫特8月原油期貨收漲1.97美元,漲幅1.74%,報115.09美元/桶。NYMEX 7月天然氣期貨收漲4.52%,報6.5010美元/百萬英熱單位。

但美油和布油在6月累跌4%-6%,邁向今年以來首個月度跌幅,歐美主要經濟體的激進加息令美元走強並加劇了對衰退的擔憂,兩種油價上周均為連續第二周累跌。

美油WTI盤中最高漲2.90美元或漲2.7%,日高升破110美元;國際布倫特8月期貨最高漲近3美元或漲2.6%,日高升破116美元,均收復上周三來全部跌幅。布倫特9月期貨最高漲2.73美元或漲2.5%,日高上逼112美元。

供應緊張推動國際油價上漲,美油WTI上逼110美元

供應緊張推動國際油價上漲,美油WTI上逼110美元分析稱,投資者等待G7首腦峰會可能對俄羅斯石油和天然氣出口采取的任何行動,油價震蕩走高,今年累漲超40%,目前對供應收緊的擔憂超過了對全球經濟衰退可能性壓低油需的恐慌。

油市供應端存在大量不確定性。一方面,俄羅斯為回應製裁可能限製向西方國家出口原油及其製成品,隔夜美國官員稱,G7將對俄石油價格設置上限,加大對俄製裁力度。同時,伊朗核協議談判將在周二於卡塔爾首都多哈重啟,可能導致更多伊朗原油出口。以沙特和俄羅斯為首的OPEC+產油國聯盟在6月30日周四會議時或維持小幅超量增產決議。

歐盟委員會能源專員Simson表示,歐盟成員國必須升級天然氣應急計劃,歐盟還通過決議,要求在2022年冬季之前,天然氣儲存設施必須至少充注80%的天然氣,並有義務共享天然氣。ICE英國天然氣期貨周一小幅收漲超1%,歐洲基準TTF荷蘭天然氣期貨漲0.8%。

美元連跌三日失守104,盧布小幅走高,大宗商品貨幣承壓,比特幣重新下逼2萬美元

衡量美元兌六種主要貨幣的一籃子美元指數DXY連跌三日,周一失守104關口,日內最深跌0.5%,基本回吐6月17日以來全部漲幅。非美貨幣普漲,歐元兌美元一度升破1.06,英鎊兌美元一度升破1.23,日元兌美元一度升破134,但澳元等大宗商品貨幣普遍承壓,美元兌盧布微跌。

對美聯儲激進加息押注有所退潮,美元連跌三日

對美聯儲激進加息押注有所退潮,美元連跌三日由於投資者重新評估美聯儲加息路徑,上周是美元6月來首個單周下跌,期貨市場提前對降息的押注來應對可能的經濟衰退,大宗商品跌價也緩解了部分通脹擔憂,美元的避險需求有所降低。但美元今年仍累漲近9%,美聯儲今年會持續大幅加息的預期延緩其跌勢。

風險情緒較為脆弱,加密數字貨幣周一多數下跌,至今集體市值無法重回1萬億美元上方。市值最大的龍頭比特幣在美股盤初跌超3%,重新下逼2萬美元,兩周前曾失守1.8萬美元至2020年12月來最低,美股盤後比特幣跌幅收窄,上逼2.1萬美元。第二大的以太坊跌2%徘徊1200美元。

比特幣重新下逼2萬美元整數位

比特幣重新下逼2萬美元整數位黃金震蕩走低,升破1840美元後下逼1820美元,倫銅四日里首漲但邁向疫情來最大月跌幅

美元走弱、七國集團計劃禁止從俄羅斯進口環境,以及對經濟衰退的擔憂持續帶動避險需求,黃金周一原本走強,但美債收益率走高限製了金價漲勢,美股盤中黃金轉跌。

COMEX 8月黃金期貨收跌5.50美元,跌幅0.30%,報1824.80美元/盎司。現貨黃金日內最高升破1840美元關口,漲超13美元或漲0.7%,日低則失守1821美元,最深跌0.4%。

分析稱,黃金5月初起在1780至1880美元區間震蕩,除非美元大幅變動才會改變這種趨勢,市場仍在歐美央行激進加息(對黃金不利)和衰退可能或代表更快降息(對黃金有利)之間拉鋸。

黃金在美股時段止漲轉跌,下逼1820美元一線

黃金在美股時段止漲轉跌,下逼1820美元一線美元走弱和需求前景改善,令倫敦基本金屬多數收漲:

倫銅收漲0.4%,止步三日連跌,重回8400美元,但即將創2020年3月疫情引發拋售以來的最大月度跌幅,經濟衰退擔憂仍占主導情緒,上周五曾下逼8120美元,刷新2021年2月來最低。

倫鋁止步三日連跌,上逼2500美元,從去年7月來最低反彈。倫鉛止步四連跌,重回2000美元上方,從2020年11月來最低反彈。倫鎳收漲近490美元或漲超2%,曾經三日領跌的倫錫收漲2400美元或漲近10%,上逼2.7萬美元。

但倫鈷大跌940美元或跌1.3%,倫鋅四日連跌,下逼3300美元,刷新半年最低,不過現貨鋅對三個月期貨的溢價從上周的超過200美元下降至66美元/噸,表示對LME市場供應擔憂緩解。

編輯/Jeffrey