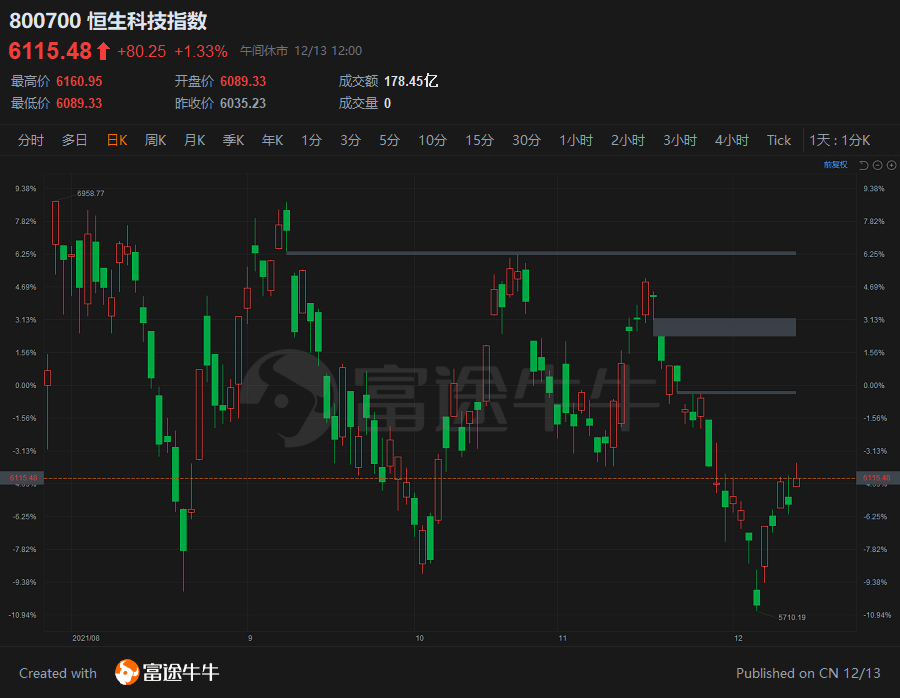

12月13日周一,港股早盤強勢上漲,恒生指數一度漲1.6%,恒生科技指數一度漲2%。

熱門明星股悉數走強,美團漲超4%,阿里漲超3%,騰訊、快手漲超2%。中資券商板塊走強,東方證券漲超4%,中信證券漲近3%。

市場機構發表觀點稱,中央經濟工作會議延續了前期政治局會議的精神,強調繼續做好「六穩」、「六保」工作,明年經濟工作要穩字當頭、穩中求進;貨幣的同時,階段性邊際「寬信用」預期正在提升,持續推動大小共振的指數行情。

中金表示:

從歷史上看,國內寬鬆的貨幣政策和流動性環境(如社融增速)通常是南向資金回流的前提條件和領先指標,可參見2016年初和2019年初的情況。上周,除了北向資金周度淨流入規模創滬深港通開通以來新高外,南向淨流入規模也明顯擴大。不僅如此,上遊價格回落,不僅為政策調整提供更大餘地,也將緩解中下遊企業的利潤率壓力。

中金對港股市場轉向更加積極,建議近期以「穩增長」為投資主線,長期優選優質成長標的。

興業認為港股2022年「找尋自信式」恢復性上漲。全球首席策略分析師張憶東預計,互聯網的產業政策環境改善,配置吸引力提升。互聯網作為港股的中流砥柱,2021年「被規範」,2022年則是「在規範中發展」,短期估值性價比凸顯。

政策面,近期港股市場也迎來多重利好。

人民銀行行長易綱12月9日在「香港國際金融中心地位與展望」聯合研討會上發表致辭表示,展望未來,香港國際金融中心建設機遇與挑戰並存。人民銀行將一如既往支持香港國際金融中心建設。

中國人民銀行副行長陳雨露也表示,會充分發揮香港在全球資產管理和風險管理等方面的優勢,支持香港更好地參與‘一帶一路’和粵港澳大灣區建設;同時,抓住全球金融科技發展和應對氣候變化的契機,深化內地與香港在更深層次、更廣泛領域的合作。

具體到個股層面,多家機構也發表了明確的觀點。

花旗在其近期的一份研究報告中表示,$阿里巴巴-SW(09988.HK)$公布最新人事及架構變動,該行維持其買入評級,美股目標價234美元。

花旗認為,鑒於阿里C2M的方向,將批發和零售結合起來是有意義的,戴珊負責監督整個中國數字商業運營,將使她能夠製定公司範圍內的戰略決策,而不是業務部門爭奪資源,並可能擁有不同的KPI和議程;另外利用蔣凡在消費者洞察和移動產品界面方面的專業知識,可以幫助提高海外市場的變現。

中信認為,本輪組織架構變革是阿里巴巴未來「內需」及「全球化」增長戰略的貫徹,多元化治理結構有望提升各業務線的敏捷度,保持創新活力。

相關資訊:布局阿里時機已至?機構:組織變革驅動業務創新,雲計算業務前景廣闊

$騰訊控股(00700.HK)$當前的TTM市盈率只有約20倍。從歷史數據看到,騰訊在2013至2021年之間,曾經市盈率超過40倍。

天風認為,監管層面,騰訊保持積極合作態度,隨著反壟斷、遊戲、互聯互通、支付等方面新措施落地,不確定性正逐步消除,後續建議關注金融科技業務的監管變現。

業務層面,2021Q3 廣告承壓拖累收入,Non-IFRS 經營利潤仍保持相對穩健增長。預期遊戲流水增速或將於Q4開始逐步改善,廣告業務2022H2基數調整後有望迎來改善。公司中長期增長方向明確,遊戲出海、 視頻號、To B 業務潛力充足,前期投入將逐步收獲。

相關資訊:騰訊的布局時機到了嗎?機構:中長期增長動力依然可期

對於港股整體新經濟而言,交銀國際今日發研報指,該行維持互聯網行業領先評級,指業績明年下半年轉好機會大,估值偏低。首選買入$美團-W(03690.HK)$,戰略轉型零售+科技證明新業務投入決心,帶來更大可滲透市場空間。

此外,交銀還看好$京東集團-SW(09618.HK)$穩定供應鏈能力優勢,以及騰訊控股收入相對分散,業績確定性及行業調整影響小。

國海證券發布港股互聯網2022年策略分析報告稱,今年以來,伴隨著針對互聯網細分業務的監管政策相繼發布落實,互聯網整體行情持續下行,目前多數頭部互聯網企業已經處於歷史估值低位水平。港股未來有望迎來更多優質標的,隨著板塊估值修復,有望回歸較大資金流入行情。

編輯/Ray