香港財經新聞股票分析:

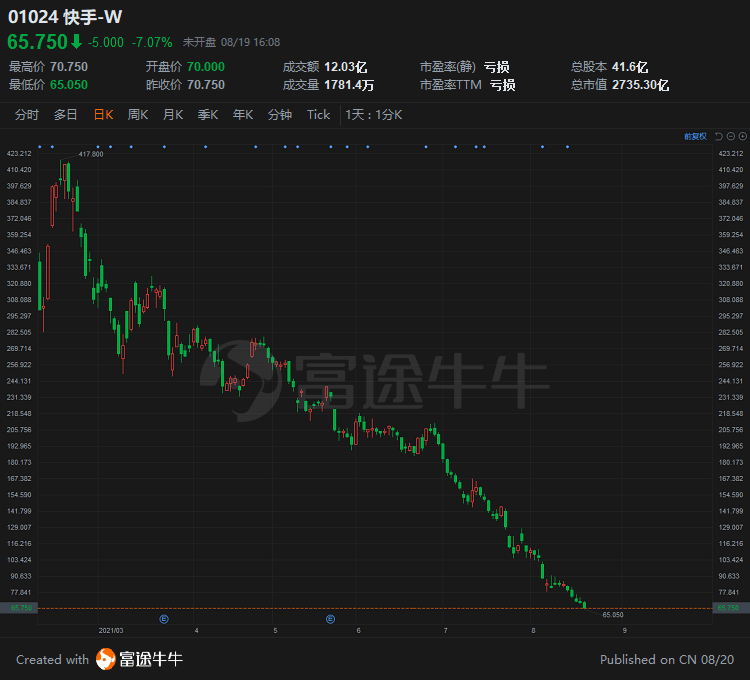

8月19日,快手再度大跌,截至收盤股價報65.75港元創新低,較高位下跌達84%,總市值已經跌破3000億港元,當前快手走勢與上市之初大相徑庭。

數據顯示,快手上市打新人數創港股歷史紀錄,達142萬人,超額認購逾1200倍。在市場高漲的情緒和大戶資金推動下,快手很快就站上了417.8港元的高位,在當時看來這的確是所有投資者的一場狂歡盛宴,尤其是機構投資者們。

直接用數據體現顯得更為直觀。根據證券時報記者詳細統計,快手上市之前一共進行了6輪融資,涉及投資機構多達26家,包含晨興資本、騰訊、DCM中國、順為資本、博裕資本、淡馬錫等,這26家機構投資成本較發行價折讓52%~99.97%。比如晨興資本A輪投資成本僅為每股0.03港元,認購了3.56億股,B輪投資機構的認購成本為每股0.33港元,C輪為每股3.02~3.63港元。若以快手最高價417.8港元/股計算,這些投資機構的賬面浮盈累計近萬億港元,達到9858億港元。

「在快手還沒有充分解禁,恒生公司就迫不及待宣布將其納入恒生國企指數、恒生綜合指數以及恒生科技指數等,這讓指數投資基金被動配置快手,並吸引散戶跟風買入,高位接盤。」深圳某基金管理合夥人張秦(化名)向記者表示。

中泰國際(香港)策略分析師顏招駿表示,除了指數基金買入外,由於快手每手100股,上市初期入場費高達3萬港元,已經令不少散戶卻步。而上市初期快手股份流動性較低,在僧多粥少的情況下,機構投資者搶貨是推高快手股價的主要推手。

但是很快,因自身DAU(日平均活躍用戶)和MAU(月平均活躍用戶)升勢乏力,大幅增加的營銷成本並沒有有效轉化成活躍用戶及收入,加上行業面臨監管整頓風險,快手的股價掉轉急下,市值較高位蒸發超萬億港元。

資本逐利本無對錯,在市場狂熱裹挾之下,機構資金對於快手急速膨脹的股價起到了推波助瀾的作用,最終為自己的瘋狂行為買單。

快手上市時的狂歡

一起再回顧一下快手上市的盛況。

2020年11月5日,快手首次提交赴港上市招股書。70天之後,快手通過港交所聆訊,1月26日便開始全球路演進入招股階段,為期4天後,即1月29日結束招股。

擔任快手聯席保薦人某投行團隊的李華(化名)告訴記者,「招股階段,壓根不用擔心股票賣不出去,因為實在太火,我們拿到的分配份額屬於秒配,很快就賣完了。快手在定價時公司也很強勢,沒有多少博弈的過程,就按照招股價上限。」

而面向散戶的公開發售同樣火爆。諾優資管風控總監陳曉傑回憶,當時用50多個賬戶,600多萬元的本金,然後利用孖展下了一個超1億港元的單,最後卻只獲配23手(2300股),打新成本就6萬多港元。

老虎證券相關負責人稱,「當時我們放出申購,孖展額度很快就用完了,後面我們又補充了2波20倍孖展,同樣是秒沒,投資人要卡著點申購才有機會打新。」

老虎證券在1月27日提前2天截止申購,理由是沒有額度,20倍槓桿孖展在第一天就已經用完。財經證券同樣如此,快手IPO這單財經最終認購人數達到20.67萬人,這也是財經迄今為止申購人數最多的一只新股。

根據AiPO數據顯示,截至1月29日快手孖展資金總計4494.8億港元,認購倍數1204.16倍,打新人數刷新了港股紀錄,達到142萬人。

2月5日,快手正式登陸港交所主板。上市首秀表現驚豔,盤中最高漲幅一度達到200%,股價觸及345港元,即投資人每手最高可賺2.3萬港元,這一打新收益也能排在港股前三。

首日股價升升翻倍並沒有阻止投資人的進場熱情。數據顯示,2月5日,快手的換手率達到3.59%,成交量1.2億股,成交額375.47億港元,無論是成交量、成交額還是換手率,都屬於快手歷史高位。

進一步看,快手公開發行量為3.65億股,其中基石投資者認購數量1.65億股(基石投資者鎖定期6個月),占比45%,剩下55%的股份(2億股)在市場流通,而2月5日當天成交量就達到1.2億股,占流通股份的60%,即有超過一半的股份已經轉手一次,實際換手率達60%。而當天股價最低位為300港元,因此大部分二級市場投資人選擇在300港元/股以上的較高位進場。

但事實上,快手上市這場投資盛宴,更多是屬於小部分投資機構。大部分投資人最後高位站崗,淪為了「接盤俠」。

上市初期急速膨脹的估值

很快,快手在上市後的第六個交易日,股價被拉升至417.8港元的高位,市值一度達到1.7萬億港元。

顏招駿認為,由於快手上市市值龐大,因此上市後迅速被納入MSCI、恒生科技指數、恒生國指等相關指數,公募基金或其他以相關指數為基準的基金隨即被動配置。除上市當天外,後面快手股份流通性低,僧多粥少,機構搶貨是推高快手股價的主要推手。加上上市初期入場費在3萬港元左右,已經令不少散戶卻步,因此散戶並非是推高股價的推手。

2月8日,恒生指數公司公告,快手符合快速納入標準,將於2月22日收市後被納入恒生綜合指數、恒生國企指數、恒生科技指數及恒生互聯網科技指數。並於2月23日起生效。

張秦也認為,恒生指數公司迫不及待將其納入相關指數里面,但新股估值往往充滿泡沫,再加上打新的稀缺性,吸引大量散戶進場,促使泡沫進一步擴大,價格從115港元迅速拉升站上400港元高位,很多指數基金會被動配置,但是快手還沒有充分解禁,里面有很多VC/PE機構,一旦解禁,將是一場以千億甚至萬億計的財富轉移。而在快速納入機製下,不止散戶,連同被動基金都成為了新股泡沫的接盤者。

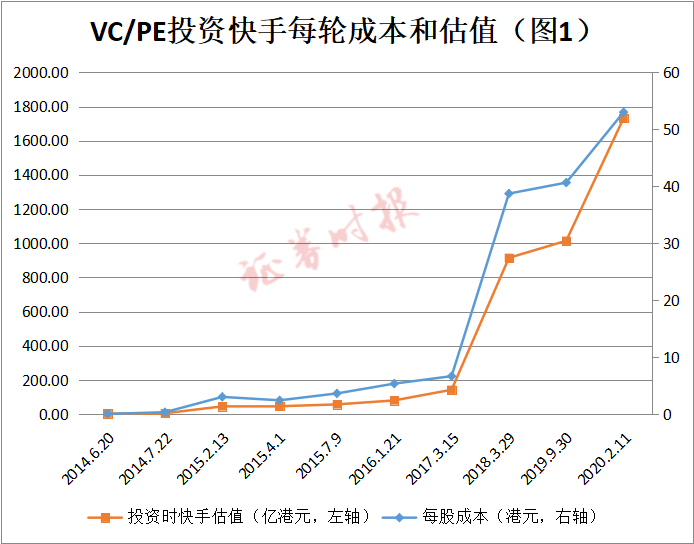

記者通過數據整理發現,快手上市之前一共進行了6輪融資,主要涉及8家投資機構。2014年6月2日,晨興資本以每股0.0037美元(約0.03港元)認購3.56億股快手,作價1021.3萬港元,此時快手估值為2.9億港元。

2014年7月22日,快手進行了B輪融資,晨興資本,DCM中國、騰訊等機構加入,每股成本為0.33港元,此時快手估值為4.7億港元,短短一個月時間,估值上漲62%。隨後晨興資本又於2015年4月1日參與了B-1輪融資,以每股2.42港元認購了641.63萬股,作價1549.97萬港元,此時快手估值達到45.88億港元,近9個月時間,快手估值暴漲近9倍。

2015年2月13日~2015年7月9日,快手完成C輪融資,並引入順為資本、Keystone KS Limited、Sequoia等股東,此時快手每股認購價在3.02~3.63港元之間,估值達到56.7億港元。

而快手D輪融資時間為2016年1月21日~2017年3月15日,越來越多投資機構通過有限合夥基金方式加入,D輪融資騰訊、百度、CMC King投資公司等以每股5.35港元價格合計認購了1.86億股,此時快手估值80億港元。D-1輪,機構的每股投資成本6.66港元,快手估值已經達到142億港元,估值較D輪漲幅達到77.5%。

2018年3月29日,快手進行E輪融資,此時機構認購價已經漲到雙位數,為38.73港元/股,但較發行價仍折讓84.25%。此時快手估值升升至914.8億港元,一年時間,估值暴漲逾6倍。2019年9月30日,快手E-1輪融資引入了中國互聯網投資基金(有限合夥),以每股40.66港元成本認購了3430.64萬股,此時快手已經進入千億估值俱樂部,達1015億港元。

2020年2月11日,快手在上市前夕進行了最後一輪融資,引入了淡馬錫,此時快手的每股認購成本已經達到53.03港元,估值為1733億港元(圖1)。

急速膨脹的估值帶來的財富效應同樣顯而易見。

VC與PE機構的財富盛宴

通過每輪融資機構成本來計算回報會發現,A輪融資晨興資本的投資回報收益最高,以8月19日收盤價計算,晨興資本通過A輪投資,賬面浮盈高達234億港元,投資回報倍數達到2293倍。

參與B輪的投資機構,投資回報倍數為202倍,B-1輪的投資回報倍數約27倍,投資收益累計達到314億港元。C輪的投資機構整體回報在18倍~22倍之間,投資收益累計204億港元。D輪的投資機構整體回報倍數在9~13倍之間,E輪投資人則在1.7倍左右,F輪回報最少,1.2~1.5倍左右,但考慮到F輪投資機構的時間成本只有1年,因此,該投資回報率亦可觀(表1)。

這些VC/PE投資機構,投資收益隨著快手的上市達到數百倍甚至千倍回報。而上述投資機構的賬面財富在快手股價攀升至417.8港元/股時達到峰值,累計投資回報為9858億港元。需要說明的是,這僅僅只是投資機構的投資收益,如果算上股東宿華、程一笑、銀鑫、楊遠熙所持股份數量(持股市值3827億港元),這的確是一場萬億財富盛宴。

然而紙上富貴終未落袋。上述投資機構以及快手控股股東、董事、員工等都有6個月鎖定期。

8月5日,快手迎來解禁期。港交所披露易數據顯示,Galileo (PTC) Limited控製下的旗下多只基金在解禁後於8月6日合計減持9727萬股,但披露易顯示其減持價格為零。某中資券商分析師汪成向記者表示,「當天全天成交額才8200萬股,披露易顯示成交價格為零,應該可以斷定是場外交易,畢竟減持量很大,場內交易將會對股價造成進一步的沽壓。也會影響其他機構的減持,場外交易可能價格會打八到九折,視標的情況看。」

若以8月6日收盤價84.9港元按照八折計算,上述機構套現約66億港元。而這家機構先後在C輪和E輪進入,投資成本僅為5港元/股,即使在面對快手股價大幅回調的情況下,整體收益率依然高達1598%。

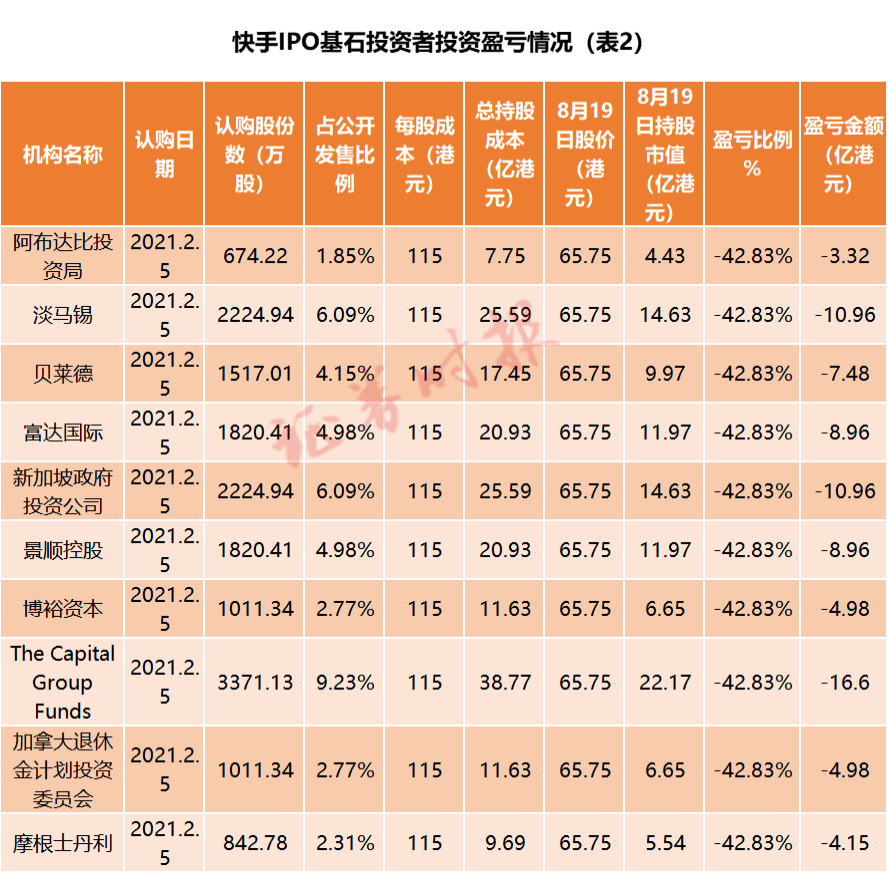

對比獲得超額回報的晨興資本、騰訊、DCM中國、順為資本等投資機構,基石投資者如今卻面臨虧損的尷尬局面。

基石投資者浮虧超四成

快手上市漲得有多凶猛,跌得就有多慘烈。

誰也不會想到,當初百萬人認購,被視為資本寵兒的快手,竟然是2021年港股互聯網公司跌幅最慘的。截至8月19日,快手股價報65.75港元,當日跌幅7.07%,較年內最高點已跌去84%,市值蒸發逾1.4萬億港元。而前期抄底的投資人總是抄在了半山腰。

不止是散戶投資者折戟快手,當初為拿到快手份額搶破頭的基石投資者同樣悉數被套牢,浮虧超四成。如上所述,8月5日為快手解禁日,10大基石投資者,加上騰訊等機構股東和管理層及員工持股,快手解禁的股份高達37.94億股,占總股本的92.31%,解禁市值超過3000億港元,這也是快手股價連創新低的主要誘因。

以8月19日收盤價計算,這10大投資機構賬面累計浮虧超四成,達到43%,浮虧金額超81億港元(表2)。在市場狂熱裹挾之下,IPO基石投資者最終為泡沫買單。

而在股價陷入跌跌不休窘境時,8月6日,快手日報在官方微信推送了一條消息,用歌單的方式回應近期股價震蕩:《朋友》《冷靜》《面對》《非理性》《震蕩》《潮起潮落,是什麽都不為》《明天會更好》,並以987個「長」字提及長期主義,試圖以此提振投資人信心。

快手上市以來股價走勢

但影響股價的因素是多重的。顏招駿表示,前期上漲過猛導致估值泡沫太大,已經嚴重脫離基本面,當市況逆轉,就會造成投資者爭相出貨的情況。這也在一定程度上打亂了包含基石投資者在內的大戶機構沽售解禁股等部署,大戶股東如果通過在二級市場沽貨將對股價造成更大的壓力。

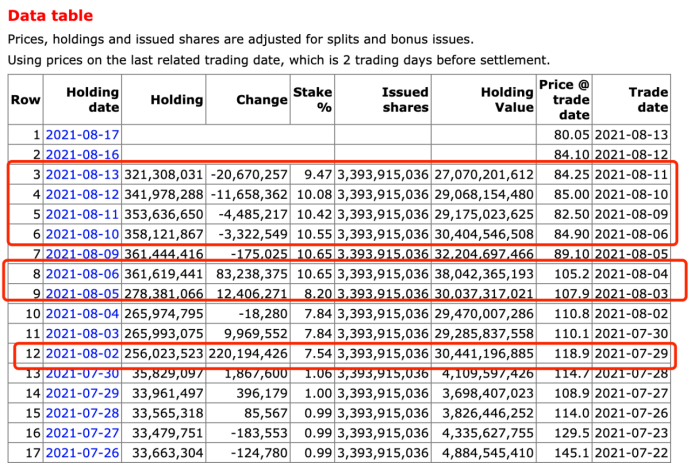

CCASS數據顯示,已有投資機構在新股解禁前後大量搬貨到國際券商,沽貨部署非常明顯。其中渣打銀行的持股量在8月5日之前僅在3500萬股上下浮動,但是8月5日,持股量激增至6億股;截至8月13日,渣打銀行持股量達到6.75億股,該等貨值高達540億港元。

同樣,摩根大通在7月13日之前持股量在7500萬股左右,但是7月14日持股暴增至6.4億股,貨值達512億港元。

美林證券在7月30日之前持股量在3500萬股左右,但是8月1日持股量上升至2.56億股,8月9日持股量已經達到3.6億股。8月10日~8月13日,顯示有機構通過二級市場或大宗交易方式陸續減持達到4554萬股,減持價格在每股82港元~89港元,套現合計達到34億港元。

數據顯示,已經有近2000億市值股票分別存放在渣打銀行、摩根大通、美林證券、財經以及摩根士丹利和匯豐銀行,正在瞄準時機套現,如此大規模的減持意味著快手股價將進一步承壓。

張秦向記者表示,快手如今的局面更像是科技股暴漲行情下最後的瘋狂。當前市場風格轉換,由看重故事及概念的投資風格轉化為看重盈利及現金流。今年來,無論美股還是港股,缺乏盈利的新經濟股份波動都非常大。

燒錢模式還能否持續?

對於互聯網公司來說,用戶數據增長至關重要。在業內甚至流行這樣一句話,「得流量者得天下」,只有坐擁龐大用戶流量,才有資格解釋為何虧損,以及如何講好資本故事。

2021年初為縮小與抖音用戶的差距,快手不惜向春晚豪擲21億元作為營銷費用力推快手APP及快手極速版,導致一季度營銷費用激增並創歷史新高。5月24日,快手發布2021年一季報,財報顯示,快手銷售及營銷開支由2020年同期81億元人民幣增加43.9%至2021年一季度117億元。

春節期間快手日平均活躍用戶達到5億的新高,進一步拉近了其與抖音的差距(抖音整體DAU超6億),然而,花大價錢獲取的用戶在後期卻嚴重流失。百億營銷投入卻只換來日均活躍用戶2400萬的增長,相當於平均每個新增日活用戶的成本為488元,而此前快手在2019年和2020年一季度的人均獲客成本分別為168元、172元。

在大力度的營銷作用下,快手的活躍用戶數增長緩慢,甚至低於後起之秀微信視頻號的DAU4.5億,或預示著快手的用戶規模已接近天花板。

此外,2021年一季度快手經調整後的淨虧損為49.18億元,同比擴大13%。對比2020年度淨虧損為79.49億元,今年一季度虧損就占到去年全年的62%。一季度營收170億元,同比增長36%,但是環比2020年四季度的180億元下降5.6%。從營業構成來看,一季度快手線上營銷服務收入85.58億元,同比增長161%,但相比上一季度170%的增速放緩。直播收入72.5億元,同比下降19.4%,近兩年快手直播業務無論同比還是環比都在下降。

這些關鍵性數據都意味著快手燒錢換增長,戰略虧損換成長空間的模式,在當下已經顯得不合時宜。近期多家券商調低快手目標價。

張秦說,「快手的底在哪里?現在不好說,因為還有超千億的貨值正在伺機減持。投資機構已經沒有耐心再等快手去講好流量的故事,互聯網科技股的紅利正在逐步消退。」

編輯/Charlotte