香港財經新聞股票分析:

香港財經新聞股票分析:

為什麼新興市場總是受製於人?根本還是在於美元霸權。

新興市場國家加息的直接原因是為了控製國內快速上行的通脹。另一個原因,則是先發製人,提前應對美元反彈可能引發的資本外流。

最近,新興市場又有大戲上演。

在一個週六的深夜,土耳其央行行長阿格巴爾(Naci Agbal)突遭罷免,原因是這個行長“忤逆”總統的意願,為了控製通脹,大舉加息200個基點,從17%加到了19%。

這可是兩年裏被開掉的第三個土耳其央行行長了,此前打包走人的行長們,要麼是因為降息不夠迅速,要麼是沒控製好匯率。

總統這麼任性,可嚇壞了投資者。一時間,土耳其股市、匯市、債市齊齊雪崩,伊斯坦布爾100股指跌超9%,多次觸發熔斷,里拉一日暴跌超17%,10年期國債收益率飆升480多點,創下歷史記錄。

飄搖的土耳其市場點燃了大家對新興市場的擔憂,這會是引爆危機的第一塊多米諾骨牌嗎?

確實,週期輪迴,盛衰交替,新興市場又走到了一個關鍵節點了。之前我們給大家介紹了美國割韭菜的套路,往往最受傷的總是新興市場,這一次美國又舉起了鐮刀,難怪大家要為新興市場捏把汗。

本期我們就來聚焦新興市場,分三個部分,首先,科普下什麼是新興市場?第二,為什麼新興市場總是受製於人?第三,新一輪風暴要來了嗎?

1

我們先來介紹下什麼是新興市場?

在投資的世界裏,有三大陣營,發達市場、新興市場和前沿市場。

發達市場包括美國、日本,以及大多數歐洲經濟體,前沿市場則指那些經濟增長較為緩慢的低收入國家,一般規模較小,資金流動性較差,例如尼日利亞、孟加拉國等。

而新興市場就是介於這兩者之間的經濟體,包括中國、韓國、印度、俄羅斯、巴西、土耳其等20多個市場。總的來説,新興市場在全球GDP中的佔比達37%,人口占比接近60%。

中等收入,增速較快,人口相對年輕是這些市場的共同特點。但也不能一概而論,20多個市場的差距還是相當大的,從規模看,中國是絕對老大,印度其次。從人均GDP來看,最富的卡塔爾有6萬多美元,而巴基斯坦只有1500多美元。

新興市場最大的特質就是成長性,你可以把它們理解成股市裏的成長股,處於高速發展階段,能夠為投資者提供更大的回報。

當然,事物都有兩面性,新興市場各個國家或多或少都有這樣那樣的問題,例如政局不穩定、匯率波動、資本市場不完全開放等,這些都意味著更高的投資風險。

2

那麼,為什麼新興市場總是受製於人?

根本還是在於美元霸權。

二戰後,美國確立全球經濟霸權地位,美元也成為國際主要貿易結算和儲備貨幣。當大家都拿著美元進行全球經濟和金融活動時,美元匯率的強弱也就像潮汐一樣,牽動著全球資本流動和貿易活動。

美國降息,美元貶值的時候,一般是新興市場的好日子。

我們結合最近的例子來説。去年疫情席捲全球,美國也成了重災區,美聯儲為了穩住經濟和金融市場,祭出了史無前例的寬鬆政策,降息加量化寬鬆幾套組合拳下來,市場上美元流動性氾濫,都説物以稀為貴,流通的美元多了,自然就貶值了。

這是過去一年美元指數的走勢,總體震盪向下。

(圖片來源:英為財情)

資本都是逐利的,這麼多美元往哪裏去呢?前面我們説過,新興市場具有高成長性,與發達市場相比,收益率相對較高,你看美國就降息到零了,土耳其的基準利率都有百分之十幾。於是新興市場成為了一個資本趨之若鶩的地方。

據國際金融研究所(IIF)的數據,2020年第四季度,外資以七年來最快的速度湧入新興市場。

水漲船高,蜂擁而至的資金抬升了新興市場的資產價格,股市上漲,房價走高。這是過去一年MSCI新興市場指數的走勢,這個指數在今年1月份的時候,突破了2007年創下的歷史新高,收復了2008年金融危機以來的所有跌幅。

然而,水能載舟,亦能覆舟。當美國結束寬鬆週期,開始加息後,一切就開始逆轉了。

美元擊垮新興市場,有三大殺手鐗。

首先,美國通過加息,回收流動性,市場上的美元減少,美元升值,美元資產收益預期上升,於是逐利的資本選擇逃離新興市場,迴流向美國本土。這一招釜底抽薪,導致新興市場股票、房子等資產價格下跌。

第二, 新興市場國家普遍存在外債水平較高的問題,也就是去國際市場上發行美元債券來融資。隨著美元升值,這些以美元定價的債務,本金和利息都更貴了,還不起債的國家就容易爆發債務危機。

第三,新興市場裏有不少資源型國家,他們的經濟很大程度上依賴於大宗商品出口。由於大宗商品普遍以美元定價,美元走強使得商品價格下跌,這會導致資源型國家經濟下滑。

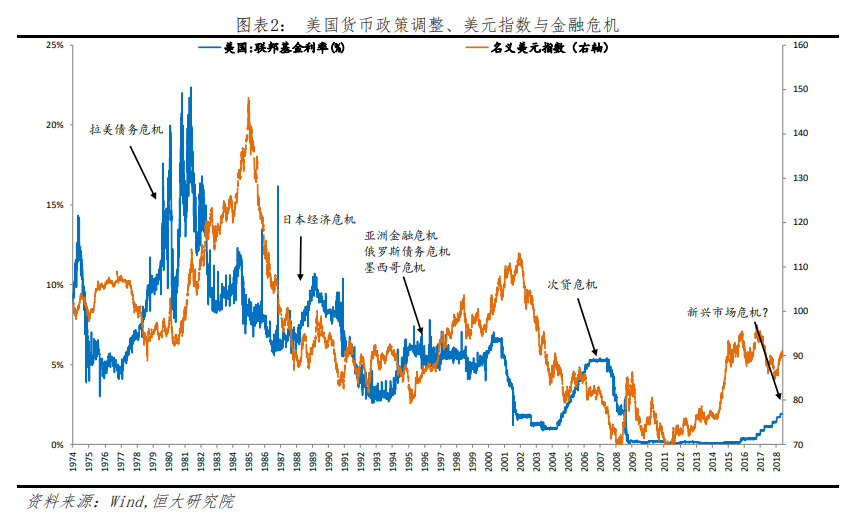

這三板斧屢試不爽,回望歷史,新興市場國家已經多次中招,包括20世紀80年代以及90年代中後期的拉美債務危機和東南亞金融危機。

3

最近,隨著美國經濟走出疫情陰霾,美債收益率持續飆升,市場已經在猜,美聯儲加息這顆棋子什麼時候會落下,對於新興市場來説,這更是懸在頭上的一把達摩克利斯之劍。新一輪風暴要來了嗎?

儘管美聯儲還沒開始行動,近期部分新興經濟體已經開始加息:

3月17日,巴西央行宣佈上調基準貸款利率75個基點至2.75%,加息幅度高於市場預期的50個基點。

3月18日,土耳其央行宣佈將關鍵利率上調200個基點至19%,比預期多加了100個基點。

3月19日,俄羅斯也出乎意料地加入“加息”隊伍,宣佈加息25個基點至4.50%。

除了這幾個國家,印度、阿根廷、馬來西亞、泰國、韓國等新興國家的指標均顯示,市場對於他們加息的預期正在增強,今年至明年上半年至少加息一次。

新興市場國家加息的直接原因是為了控製國內快速上行的通脹,大水氾濫之下,這些國家物價飛漲,俄羅斯和土耳其的2月CPI同比分別為5.7%和6.2%,巴西的INPC(全國消費者物價指數)同比更是達到了15.6%,而且都在快速上升。

加息的另一個原因,則是先發製人,提前應對美元反彈可能引發的資本外流。據國際金融研究所(IIF)數據,3月的第一週,新興市場的資金流動已從淨流入轉為淨流出,這是去年10月以來的首次。

去年為了應對新冠疫情,新興市場國家大舉借貸,未償還債務總額升至這些國家GDP總和的250%。一旦美元快速升值,資本加快流出,他們就將為去年的流動性盛宴付出代價。

那麼哪些新興經濟體風險更高?從歷史經驗看,受影響最嚴重的往往是外債高、外儲少的經濟體,包括土耳其、阿根廷、烏克蘭以及智利等。

中國作為最大的新興市場國家,肯定也會受到一些影響。不過與海外市場的驚濤駭浪相比,中國除了股市之外,整體相對平靜。在美國10年期國債收益率快速突破1.7%的時候,中國10年期國債收益率仍保持在3.3%以下。

打鐵還需自身硬,中國之所以能夠擺脫新興市場宿命,主要歸功於兩點。

一方面,我們快速控製住了疫情,引領全球經濟復甦,國內經濟和物價保持平穩。另一方面,在疫情面前,中國的貨幣政策保持了剋製,沒有跟著美國搞大水漫灌,也較早就開啟了貨幣政策正常化,化被動為主動,從而能夠更自如地應對美元週期。

參考資料:

Emerging Markets Brace for Rate Hikes With Debt at Records,Bloomberg

Revisiting The Emerging Markets Investment Story,Capital Insight

警惕“新興市場加息潮”背後的美元迴流,華爾街見聞

強美元週期來襲,新興市場會否重蹈金融風暴?,恆大研究院

從“放水”到“收水”:挑戰哪些“紙幣”?,海通證券

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。