來源:丫丫港股圈

今年也許是互聯網地產圈正式開戰的一年,選手們基本要各就各位了。

去年貝殼已經在美股上市,近期恒大房車寶,還有安居客都在籌備上市,再加上近期因為與阿里深度合作而震動資本市場的易居,已經能感受到火藥味了。

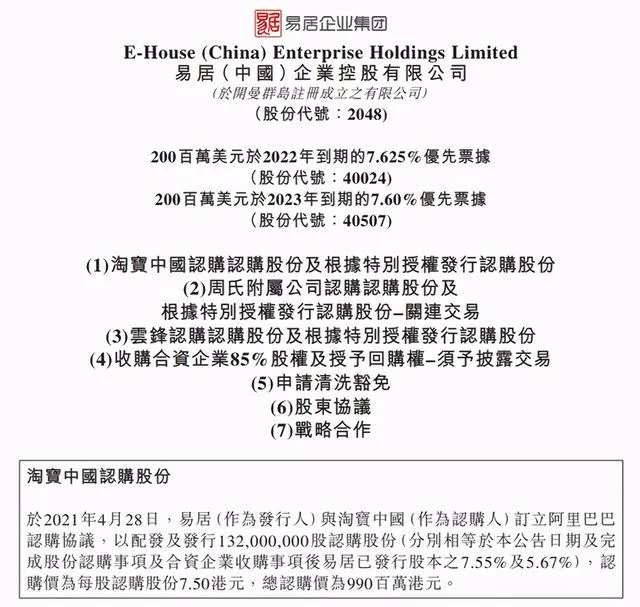

4月28日晚,易居發布公告,阿里巴巴和易居創始人周忻增持易居股票、雲鋒基金入股易居。同時,易居宣布收購阿里巴巴集團所持有的天貓好房公司85%股份。

交易完成後,易居中國董事局主席周忻繼續保持易居第一大股東地位,持股22.84%;阿里成為第二大股東,持股22.57%;雲鋒基金持股2.86%。

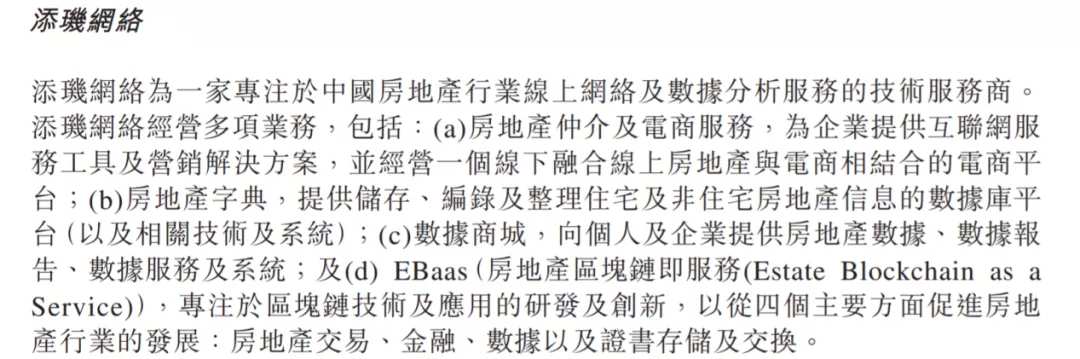

而在前一天,易居才剛收購添璣網絡補強房地產線上交易實力。

易居一出手就是大動作。不僅拿下天貓好房和添璣網絡,這次的操作也讓阿里全力成為了易居背後強大的助力,成為房地產交易市場最重磅的玩家之一。

房地產數字化勢不可擋

易居和阿里的合作已經不是第一次,阿里也一直看好易居,持續在易居身上下注,因此每一次合作都更加深入密切。

2018年易居上市時,阿里就以3.9億港元認購易居新股。2020年7月31日,阿里將再次認購8.28億港元易居股份,增持後,阿里將持有易居大約8.32%的股份;2020年9月16日,阿里與易居聯合推出天貓好房。

再到現在把天貓好房都交給易居打理,說明阿里已經把自己對於房地產的數字化變革的野心,都放在了易居身上。

近幾年,房地產市場調控不斷趨嚴,從黃金時代走向地產白銀時代。各大地產企業紛紛由規模紅利走向精細化管理;基於大數據、雲計算、AI等科技的發展,房地產行業對數字化的重視程度極速上升,通過數字化科技實現降本增效,提升用戶體驗,創新業務模式已經成為業界共識。

地產行業由管理信息化向業務數字化階段邁進,已成為必然趨勢。尤其是在2020年新冠疫情爆發後,線上數字化營銷呈井噴式發展,網上售樓處遍地開花,房企賣房的APP、小程序成為必備工具。

根據國家統計局數據,房地產交易市場規模巨大,未來三年仍將維持並發展到25萬億左右規模。

如果以新房市場營銷費用支出按照新房交易規模的2.5%費率,二手房市場營銷費用支出按照二手房交易規模的1.5%費率來進行測算來進行測算,房地產營銷費用支出整體市場容量大約是5000-6000億左右的規模。

其中,精準廣告與線上直銷渠道市場容量增長最為迅速。來自Gartner的預測顯示,房地產數字化解決方案市場容量持續且將繼續快速增長,復合增長率預計66%,從當前200-300億市場,至2025年的1000億市場規模。

這麽大的市場沒有人不心動。阿里和易居的的聯手行動已經表明了決心。

去年的雙11已經小試牛刀。據公開數據顯示,在去年阿里、易居、樂居、開發商多方參與的雙11期間,共吸引了超過300家房企參與,覆蓋236個城市,2628個樓盤,最終實現線上總訂單數59152筆,釋放房款優惠補貼16.5億元;ETC累計成交套數41775套,成交總GTV 931億元。

經過20多年發展創新,阿里擁有著8億用戶,並基於此建立了較為完善的消費者服務體系、網絡交的信用體系、保障體系和商家的運營體系。

而阿里通過半年來和易居的融合在天貓好房上形成合體實力。據悉,天貓好房將致力於在天貓上構建房地產信息交易服務平台,完成線上線下全鏈路閉環交易,讓用戶可以在平台上買到好房,助力房地產行業數字化升級。在天貓好房平台上,阿里賦能品牌、技術、產品和運營等,易居全權進行平台的建設和運營,分工明確,各施所長。雙方將繼續深化線上線下房產交易、數字營銷和交易後相關服務等領域的合作,聯合升級中國房產數字化營銷新基建。

重估易居

目前,易居企業集團將分為天貓好房新交易集團、新房代理集團和克而瑞大數據集團三大戰略板塊。

三大業務之間存在較強的協同關系,精準定位形成房地產服務產業鏈,三者聯動,能夠產生1+1+1>3 的協同效果,並駕齊驅、相得益彰。

通過天貓好房的注入,易居必然加大房地產數字化服務領域的轉型升級,建立數字化營銷陣地,解決房產數字化營銷線上線下割裂的痛點,將線上看房、線下帶看、案場交易全程打通,實現外部用戶、房源、交易三大數據流與內部信息系統的共享,實現平台的內外「三通」,進而打造房產線上信息交易服務第一平台。

而除了阿里以外,公司還擁有其他強大的股東背景,並與多家領先房地產開發建立戰略關系。公司上市前引入26家開發商作為公司股東,其中25家開發商為TOP100的地產服務商。萬科、恒大、碧桂園、融創等龍頭房企均為公司重要股東,可以說是地產圈的全明星陣容。

隨著房地產市場管控趨嚴,在「房住不炒」的基調下,行業集中度不斷提升,加速頭部化的趨勢也是眾所周知。龍頭房企的優勢不斷突出,而公司提前鎖定與主流地產企業的合作,能夠有效享受市場集中度提升帶來的行業紅利。

地產大佬都為其保駕護航,這在地產圈不是事半功倍?就差阿里最後的東風。

在與阿里達成交易以後,易居董事局主席周忻在員工信中給未來的易居立下了三年內,DAU300萬,GTV2萬億,營收達500億元規模的目標。

2020年易居年報顯示,其實現房地產代理服務及房地產經紀網絡服務GTV達5134億元,總收入為80.515億元,年內利潤為4.392億元。

要在三年內實現GTV翻4倍、營收翻6倍的壯舉,除了因為風口的風力強勁,還需要未來易居和阿里在天貓好房上形成數字化的綜合競爭力,看周忻的態度是信心十足。

若按照這樣的增長力度,則三年營收復合增速是84.2%。那麽目前易居40多倍的市盈率已經不夠看了。

過去的易居市場對於其科技屬性的估值給的少,而此後強勢的數字化轉型以及阿里的重倉加持,讓這個房地產互聯網平台也更加清晰起來。對標在美股上市的貝殼,近150倍的市盈率,易居存在著巨大的重估空間。

而最近互聯網反壟斷也是如火如荼,貝殼被安居客姚勁波實名舉報壟斷,可能後續對貝殼會有一定的影響,很可能利好當前進擊的易居。

編輯/Anita

來源:丫丫港股圈

今年也許是互聯網地產圈正式開戰的一年,選手們基本要各就各位了。

去年貝殼已經在美股上市,近期恆大房車寶,還有安居客都在籌備上市,再加上近期因為與阿里深度合作而震動資本市場的易居,已經能感受到火藥味了。

4月28日晚,易居發佈公告,阿里巴巴和易居創始人周忻增持易居股票、雲鋒基金入股易居。同時,易居宣佈收購阿里巴巴集團所持有的天貓好房公司85%股份。

交易完成後,易居中國董事局主席周忻繼續保持易居第一大股東地位,持股22.84%;阿里成為第二大股東,持股22.57%;雲鋒基金持股2.86%。

而在前一天,易居才剛收購添璣網絡補強房地產線上交易實力。

易居一出手就是大動作。不僅拿下天貓好房和添璣網絡,這次的操作也讓阿里全力成為了易居背後強大的助力,成為房地產交易市場最重磅的玩家之一。

房地產數字化勢不可擋

易居和阿里的合作已經不是第一次,阿里也一直看好易居,持續在易居身上下注,因此每一次合作都更加深入密切。

2018年易居上市時,阿里就以3.9億港元認購易居新股。2020年7月31日,阿里將再次認購8.28億港元易居股份,增持後,阿里將持有易居大約8.32%的股份;2020年9月16日,阿里與易居聯合推出天貓好房。

再到現在把天貓好房都交給易居打理,説明阿里已經把自己對於房地產的數字化變革的野心,都放在了易居身上。

近幾年,房地產市場調控不斷趨嚴,從黃金時代走向地產白銀時代。各大地產企業紛紛由規模紅利走向精細化管理;基於大數據、雲計算、AI等科技的發展,房地產行業對數字化的重視程度極速上升,通過數字化科技實現降本增效,提升用戶體驗,創新業務模式已經成為業界共識。

地產行業由管理信息化向業務數字化階段邁進,已成為必然趨勢。尤其是在2020年新冠疫情爆發後,線上數字化營銷呈井噴式發展,網上售樓處遍地開花,房企賣房的APP、小程序成為必備工具。

根據國家統計局數據,房地產交易市場規模巨大,未來三年仍將維持並發展到25萬億左右規模。

如果以新房市場營銷費用支出按照新房交易規模的2.5%費率,二手房市場營銷費用支出按照二手房交易規模的1.5%費率來進行測算來進行測算,房地產營銷費用支出整體市場容量大約是5000-6000億左右的規模。

其中,精準廣告與線上直銷渠道市場容量增長最為迅速。來自Gartner的預測顯示,房地產數字化解決方案市場容量持續且將繼續快速增長,復合增長率預計66%,從當前200-300億市場,至2025年的1000億市場規模。

這麼大的市場沒有人不心動。阿里和易居的的聯手行動已經表明了決心。

去年的雙11已經小試牛刀。據公開數據顯示,在去年阿里、易居、樂居、開發商多方參與的雙11期間,共吸引了超過300家房企參與,覆蓋236個城市,2628個樓盤,最終實現線上總訂單數59152筆,釋放房款優惠補貼16.5億元;ETC累計成交套數41775套,成交總GTV 931億元。

經過20多年發展創新,阿里擁有著8億用戶,並基於此建立了較為完善的消費者服務體系、網絡交的信用體系、保障體系和商家的運營體系。

而阿里通過半年來和易居的融合在天貓好房上形成合體實力。據悉,天貓好房將致力於在天貓上構建房地產信息交易服務平臺,完成線上線下全鏈路閉環交易,讓用戶可以在平臺上買到好房,助力房地產行業數字化升級。在天貓好房平臺上,阿里賦能品牌、技術、產品和運營等,易居全權進行平臺的建設和運營,分工明確,各施所長。雙方將繼續深化線上線下房產交易、數字營銷和交易後相關服務等領域的合作,聯合升級中國房產數字化營銷新基建。

重估易居

目前,易居企業集團將分為天貓好房新交易集團、新房代理集團和克而瑞大數據集團三大戰略板塊。

三大業務之間存在較強的協同關係,精準定位形成房地產服務產業鏈,三者聯動,能夠產生1+1+1>3 的協同效果,並駕齊驅、相得益彰。

通過天貓好房的注入,易居必然加大房地產數字化服務領域的轉型升級,建立數字化營銷陣地,解決房產數字化營銷線上線下割裂的痛點,將線上看房、線下帶看、案場交易全程打通,實現外部用戶、房源、交易三大數據流與內部信息系統的共享,實現平臺的內外「三通」,進而打造房產線上信息交易服務第一平臺。

而除了阿里以外,公司還擁有其他強大的股東背景,並與多家領先房地產開發建立戰略關係。公司上市前引入26家開發商作為公司股東,其中25家開發商為TOP100的地產服務商。萬科、恆大、碧桂園、融創等龍頭房企均為公司重要股東,可以説是地產圈的全明星陣容。

隨著房地產市場管控趨嚴,在「房住不炒」的基調下,行業集中度不斷提升,加速頭部化的趨勢也是眾所周知。龍頭房企的優勢不斷突出,而公司提前鎖定與主流地產企業的合作,能夠有效享受市場集中度提升帶來的行業紅利。

地產大佬都為其保駕護航,這在地產圈不是事半功倍?就差阿里最後的東風。

在與阿里達成交易以後,易居董事局主席周忻在員工信中給未來的易居立下了三年內,DAU300萬,GTV2萬億,營收達500億元規模的目標。

2020年易居年報顯示,其實現房地產代理服務及房地產經紀網絡服務GTV達5134億元,總收入為80.515億元,年內利潤為4.392億元。

要在三年內實現GTV翻4倍、營收翻6倍的壯舉,除了因為風口的風力強勁,還需要未來易居和阿里在天貓好房上形成數字化的綜合競爭力,看周忻的態度是信心十足。

若按照這樣的增長力度,則三年營收復合增速是84.2%。那麼目前易居40多倍的市盈率已經不夠看了。

過去的易居市場對於其科技屬性的估值給的少,而此後強勢的數字化轉型以及阿里的重倉加持,讓這個房地產互聯網平臺也更加清晰起來。對標在美股上市的貝殼,近150倍的市盈率,易居存在著巨大的重估空間。

而最近互聯網反壟斷也是如火如荼,貝殼被安居客姚勁波實名舉報壟斷,可能後續對貝殼會有一定的影響,很可能利好當前進擊的易居。

編輯/Anita

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。