港股收評

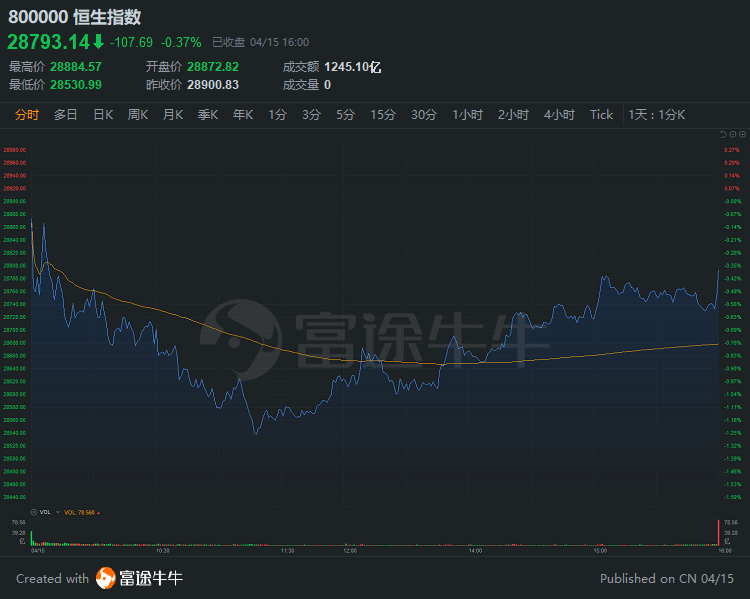

財經新聞4月15日 | 港股三大指數全線收跌,截至收盤,恒指跌0.37%報28793.14點,恒生科技指數跌1.01%報8142.92點,國企指數跌0.85%報10905.89點。

板塊方面,科技股午後跌幅縮窄,恒生科技指數成分股當中眾安在線跌近5%,華虹半導體跌超2%,京東健康、阿里巴巴、京東等個股跌超1%。

體育用品板塊走勢回暖,其中特步國際、李寧漲超3%,安踏體育漲1%。海通證券近日發布的研報稱,大中華地區未來5年內仍是全球範圍運動服飾市場增速領先的區域,運動時尚市場規模最大,推薦安踏體育、滔博及特步國際等標的。

物業服務及管理板塊午後回暖,其中世茂服務、融創服務、時代鄰里漲超2%。華泰證券研報認為,物管公司2020年報呈現亮眼答卷,疫情之下依然實現規模多元拓展,業績量質齊升,業主增值服務多點開花。同時梯隊分化愈加顯著,頭部物管公司在業績增速、盈利能力、儲備規模方面更顯優勢。隨著物管公司紛紛提出較高的增長指引,我們認為行業競爭將日趨激烈,規模梯隊將加速分化。

有色金屬板塊午後漲幅擴大,其中江西銅業股份漲超7%,中國鋁業、中國有色礦業漲超4%。高盛分析師Nicholas Snowdon、Daniel Sharp和Jeffrey Currie在研報中表示,隨著全球綠色能源轉型推動需求,如果銅價繼續保持在每噸9000美元附近,那麽到2023年初,全球庫存將耗盡。要避免出現這種情況,價格將在12個月內達到每噸11000美元,然後在2025年升至每噸15000美元的平均水平。

個股方面,$快手-W(01024.HK)$收跌7.76%報240港元。中金判斷短視頻行業的完全存量競爭時代還未到來,但伴隨不同平台的獲客目標調整、業務條線的發展及商業化策略的調整,加上微信視頻號的不斷升級,競爭格局也在不斷變化。如若行業競爭加劇,快手的用戶增長、獲客成本、商業化速度和盈利性可能受到不利影響。

$心動公司(02400.HK)$收漲4.78%報58.1港元。中泰研究認為,預計公司2021年在遊戲業務端由於受到研發周期影響,新產品以下半年上線為主,廣告端TapTap將繼續維持穩定增長,自研新遊戲大幅貢獻業績預計將在 2022年。

$農夫山泉(09633.HK)$收漲1.3%報39.1港元。高盛首予農夫山泉48港元目標價,評級「買入」。該行預計農夫山泉將繼續在內地包裝水的核心領域中提升市場份額,並進入中國規模1,500億美元的軟性飲品(無酒精飲料)市場的其他部分。

$錦欣生殖(01951.HK)$收漲3.42%報18.16港元。央行工作論文稱應全面放開和鼓勵生育。機構指出,生育積極性仰仗寬鬆的政策環境以及全社會的製度化體系化支持,一旦人口政策調整,將有一系列的配套政策(如生育津貼、減少稅收、家庭養老等),未來輔助生殖、婦產診療、月子中心、早教、養老等生育醫療等系列服務將受益。

$永升生活服務(01995.HK)$收跌2.86%報17.64港元。公司公布,經盡職調查及進一步考慮後,有關向獨立第三方收購廣西壯族自治區物業管理服務——彰泰服務65%股本的交易已終止。

$新東方在線(01797.HK)$收跌4.91%報16.26港元。昨日有報道指出公司在過去一個月集中裁員,涉及中小學大班課業務的主講教師、教學輔導、運營等多個崗位,且各部門裁員指標不同。對此,公司作出澄清,表示新東方在線不存在集中裁員的動作或計劃,更無所謂「各部門裁員指標」。

港股通資金

港股通方面,今日港股通(南向)淨流入10.03億港元。

消息面

宏觀方面,中國央行今日開展100億元逆回購操作,因今日100億元逆回購到期。另外,今日有1000億元中期借貸便利(MLF)到期,進行了1500億元中期借貸便利(MLF)操作,操作利率2.95%,維持不變,從全口徑看,當日實現淨投放500億元。

芯片方面,ASML CEO彼得·溫寧克認為,目前中國缺乏最先進的芯片製造技術,需要一段時間才能打造自己的國產化設備鏈,但非中國公司將有可能被排除在中國這一全球最大的芯片市場之外。溫寧克引用美國商務部的預計,稱如果美國對華半導體業務被完全切斷,會讓美國丟掉12.5萬個工作崗位,並讓製造成本增加800億至1000億美元。

電子商務方面,針對近日阿里巴巴集團被罰180億元引發外界關注一事,商務部新聞發言人高峰表示:關於電子商務行業,我們始終堅持發展與規範並重的原則。我們支持企業創新發展、良性競爭,同時也致力於營造公平競爭的市場環境,這有利於行業整體的可持續性。

網絡視頻方面,嗶哩嗶哩董事長兼CEO陳睿4月15日在第八屆中國(上海)國際技術進出口交易會開幕論壇上表示,視頻化會是互聯網領域的一個非常大的浪潮。根據中國互聯網信息中心數據顯示,截至2020年12月,中國網絡視頻用戶規模達到了9.27億。

PC方面,Canalys的最新數據顯示,2021年第一季度,全球PC市場保持增長勢頭,台式機和筆記本電腦(包括工作站)的出貨量年同比增55%,該季度8270萬台的總出貨量是2012年以來最高的第一季度出貨量。五大廠商的出貨量均實現兩位數的年同比增長,聯想在該季度出貨量達2040萬台,占據25%的市場份額,位列第一。其次,惠普(23.3%)、戴爾(15.7%)、蘋果(8.0%)、宏碁(6.9%)的市場份額分別位列第二至五名。

機構觀點

高盛:國上市公司一季度的淨利潤增長將達到「令人瞠目」的55%,得益於中國經濟持續復蘇,周期性公司將帶動這一增長。周期性行業一些公司的淨利潤可能在上年同期的低迷水平上翻番。預計,包括科技股在內的新經濟行業的盈利預計將同比增長48%。價值型股票的表現應該會繼續優於成長型股票,並補充稱,能源、半導體、硬件和材料等行業的獲利可能令投資者感到意外。

東北證券:總體看目前市場指數仍處於震蕩整理階段,短期縮量反彈的持續性不強;從量化指標看4月份指數收陰的概率仍較大。從經驗推算來看,勝率更高的指數介入契機或在5月末至6月中上旬,該窗口是左側逢低布局的較好時點,以便獲取「七一」前後指數的修復、彼時可能也是物價階段峰值後政策環境相對友好的階段。因此,考慮到量能不足、熱點輪動過快等特征,短期傾向於繼續逢高控製倉位、風格上均衡些為宜。

中泰證券:全球電動化在歐洲碳排放政策疊加超強補貼、中國雙積分政策及供給端優質車型加速、美國新能源高額投資規劃下,未來行業產銷仍然維持高增速。預計2021年國內和海外銷量都有望大超市場預期。

編輯/Jeffy

港股收評

財經新聞4月15日 | 港股三大指數全線收跌,截至收盤,恆指跌0.37%報28793.14點,恆生科技指數跌1.01%報8142.92點,國企指數跌0.85%報10905.89點。

板塊方面,科技股午後跌幅縮窄,恆生科技指數成分股當中眾安在線跌近5%,華虹半導體跌超2%,京東健康、阿里巴巴、京東等個股跌超1%。

體育用品板塊走勢回暖,其中特步國際、李寧漲超3%,安踏體育漲1%。海通證券近日發佈的研報稱,大中華地區未來5年內仍是全球範圍運動服飾市場增速領先的區域,運動時尚市場規模最大,推薦安踏體育、滔博及特步國際等標的。

物業服務及管理板塊午後回暖,其中世茂服務、融創服務、時代鄰裏漲超2%。華泰證券研報認為,物管公司2020年報呈現亮眼答卷,疫情之下依然實現規模多元拓展,業績量質齊升,業主增值服務多點開花。同時梯隊分化愈加顯著,頭部物管公司在業績增速、盈利能力、儲備規模方面更顯優勢。隨著物管公司紛紛提出較高的增長指引,我們認為行業競爭將日趨激烈,規模梯隊將加速分化。

有色金屬板塊午後漲幅擴大,其中江西銅業股份漲超7%,中國鋁業、中國有色礦業漲超4%。高盛分析師Nicholas Snowdon、Daniel Sharp和Jeffrey Currie在研報中表示,隨著全球綠色能源轉型推動需求,如果銅價繼續保持在每噸9000美元附近,那麼到2023年初,全球庫存將耗盡。要避免出現這種情況,價格將在12個月內達到每噸11000美元,然後在2025年升至每噸15000美元的平均水平。

個股方面,$快手-W(01024.HK)$收跌7.76%報240港元。中金判斷短視頻行業的完全存量競爭時代還未到來,但伴隨不同平臺的獲客目標調整、業務條線的發展及商業化策略的調整,加上微信視頻號的不斷升級,競爭格局也在不斷變化。如若行業競爭加劇,快手的用戶增長、獲客成本、商業化速度和盈利性可能受到不利影響。

$心動公司(02400.HK)$收漲4.78%報58.1港元。中泰研究認為,預計公司2021年在遊戲業務端由於受到研發週期影響,新產品以下半年上線為主,廣告端TapTap將繼續維持穩定增長,自研新遊戲大幅貢獻業績預計將在 2022年。

$農夫山泉(09633.HK)$收漲1.3%報39.1港元。高盛首予農夫山泉48港元目標價,評級「買入」。該行預計農夫山泉將繼續在內地包裝水的核心領域中提升市場份額,並進入中國規模1,500億美元的軟性飲品(無酒精飲料)市場的其他部分。

$錦欣生殖(01951.HK)$收漲3.42%報18.16港元。央行工作論文稱應全面放開和鼓勵生育。機構指出,生育積極性仰仗寬鬆的政策環境以及全社會的製度化體系化支持,一旦人口政策調整,將有一系列的配套政策(如生育津貼、減少稅收、家庭養老等),未來輔助生殖、婦產診療、月子中心、早教、養老等生育醫療等系列服務將受益。

$永升生活服務(01995.HK)$收跌2.86%報17.64港元。公司公佈,經盡職調查及進一步考慮後,有關向獨立第三方收購廣西壯族自治區物業管理服務——彰泰服務65%股本的交易已終止。

$新東方在線(01797.HK)$收跌4.91%報16.26港元。昨日有報道指出公司在過去一個月集中裁員,涉及中小學大班課業務的主講教師、教學輔導、運營等多個崗位,且各部門裁員指標不同。對此,公司作出澄清,表示新東方在線不存在集中裁員的動作或計劃,更無所謂「各部門裁員指標」。

港股通資金

港股通方面,今日港股通(南向)淨流入10.03億港元。

消息面

宏觀方面,中國央行今日開展100億元逆回購操作,因今日100億元逆回購到期。另外,今日有1000億元中期借貸便利(MLF)到期,進行了1500億元中期借貸便利(MLF)操作,操作利率2.95%,維持不變,從全口徑看,當日實現淨投放500億元。

芯片方面,ASML CEO彼得·溫寧克認為,目前中國缺乏最先進的芯片製造技術,需要一段時間才能打造自己的國產化設備鏈,但非中國公司將有可能被排除在中國這一全球最大的芯片市場之外。溫寧克引用美國商務部的預計,稱如果美國對華半導體業務被完全切斷,會讓美國丟掉12.5萬個工作崗位,並讓製造成本增加800億至1000億美元。

電子商務方面,針對近日阿里巴巴集團被罰180億元引發外界關注一事,商務部新聞發言人高峯表示:關於電子商務行業,我們始終堅持發展與規範並重的原則。我們支持企業創新發展、良性競爭,同時也致力於營造公平競爭的市場環境,這有利於行業整體的可持續性。

網絡視頻方面,嗶哩嗶哩董事長兼CEO陳睿4月15日在第八屆中國(上海)國際技術進出口交易會開幕論壇上表示,視頻化會是互聯網領域的一個非常大的浪潮。根據中國互聯網信息中心數據顯示,截至2020年12月,中國網絡視頻用戶規模達到了9.27億。

PC方面,Canalys的最新數據顯示,2021年第一季度,全球PC市場保持增長勢頭,臺式機和筆記本電腦(包括工作站)的出貨量年同比增55%,該季度8270萬台的總出貨量是2012年以來最高的第一季度出貨量。五大廠商的出貨量均實現兩位數的年同比增長,聯想在該季度出貨量達2040萬台,佔據25%的市場份額,位列第一。其次,惠普(23.3%)、戴爾(15.7%)、蘋果(8.0%)、宏碁(6.9%)的市場份額分別位列第二至五名。

機構觀點

高盛:國上市公司一季度的淨利潤增長將達到「令人瞠目」的55%,得益於中國經濟持續復甦,週期性公司將帶動這一增長。週期性行業一些公司的淨利潤可能在上年同期的低迷水平上翻番。預計,包括科技股在內的新經濟行業的盈利預計將同比增長48%。價值型股票的表現應該會繼續優於成長型股票,並補充稱,能源、半導體、硬件和材料等行業的獲利可能令投資者感到意外。

東北證券:總體看目前市場指數仍處於震盪整理階段,短期縮量反彈的持續性不強;從量化指標看4月份指數收陰的概率仍較大。從經驗推算來看,勝率更高的指數介入契機或在5月末至6月中上旬,該窗口是左側逢低布局的較好時點,以便獲取「七一」前後指數的修復、彼時可能也是物價階段峯值後政策環境相對友好的階段。因此,考慮到量能不足、熱點輪動過快等特徵,短期傾向於繼續逢高控製倉位、風格上均衡些為宜。

中泰證券:全球電動化在歐洲碳排放政策疊加超強補貼、中國雙積分政策及供給端優質車型加速、美國新能源高額投資規劃下,未來行業產銷仍然維持高增速。預計2021年國內和海外銷量都有望大超市場預期。

編輯/Jeffy

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。