來源:招商宏觀靜思錄

作者:招商宏觀

機構表示,對於聯儲未來政策路徑,核心矛盾仍將逐漸從通脹轉至經濟。銀行業風險雖不至於引發系統性危機,但將向實體傳導,為美國經濟衰退補上“臨門一腳”。預計:5月或為美聯儲最後一次加息,盡管降息不會接踵而至但亦不會遲於年底。

當前,銀行業風險、通脹壓力同時顯現,美聯儲似乎將陷入兩難境地。一方面,雖然目前在政府救助下矽谷銀行和瑞信的風波基本平定,但市場擔憂仍在繼續,持續加息的累積效果或令更多銀行倒閉,加速經濟衰退。

另一方面,4月2日OPEC+多國宣布從5月起至2023年底自願削減原油產量,共計約164.9萬桶/日,令油價上行壓力大增,或阻礙美國通脹回落,抗通脹之路拉長。

我們認為:1)銀行業風險和2007-08年次貸危機時期有本質不同,不會發展成系統性風險。

2)多國減產下,下半年原油上行壓力大增,但CPI中核心服務項(包括房租)將在下半年下降,尚不用擔心通脹回升。因此,銀行業風險和通脹還沒有讓美聯儲陷入兩難。對於政策路徑,我們維持原判,核心矛盾仍將逐漸從通脹轉至經濟。

一、銀行業風險:系統性危機概率不大;加速美國經濟衰退

1、當前和07-08年有本質不同,系統性危機概率不大

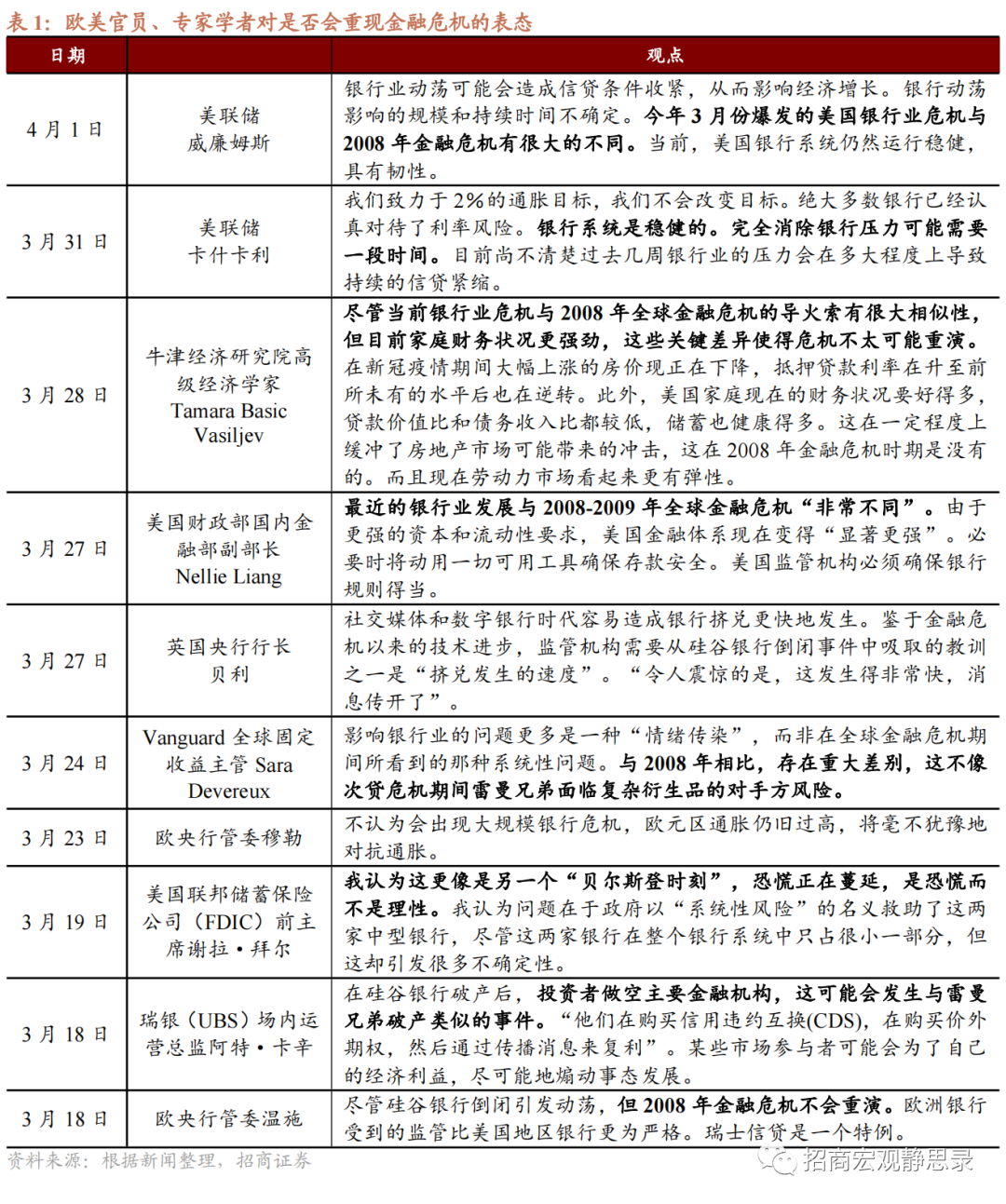

矽谷銀行和瑞信事件爆發後,引發市場對於是否會重演2007-08年全球危機的思考,曾一度出現美聯儲3月停止加息、從年中開始降息的預期。美歐政府官員紛紛表態當前銀行系統仍然穩健、具有韌性,2008年全球金融危機不會重演。

我們認為,矽谷銀行等事件和次貸危機確實存在一部分相似性,但有本質不同,不會引發類似08年的系統性風險。

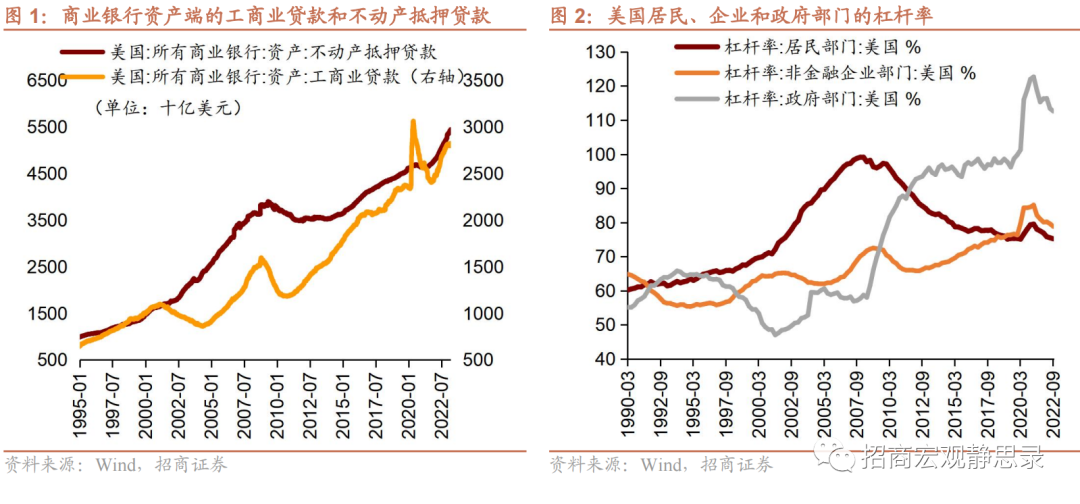

相似性在於:1)低利率環境下,銀行資產規模迅速擴張。資產端,尤其工商業信貸、不動產抵押貸款的增長明顯加快。危機爆發前,由於極低的融資條件,企業部門槓桿率明顯增加。

2)美聯儲激烈加息的累計效應是危機暴露的導火索。且聯儲加息具有滯後性,2006年6月結束加息後,2007年初金融風險才逐步暴露,2008年集中大爆發。預計今年至明年或出現更多銀行因加息影響而倒閉。

3)出現銀行信用崩塌,儲戶提存擠兌。而當前信息傳播速度較2007-08年大大發展,可能會加速恐慌情緒的傳播,中小銀行遭擠兌而被迫倒閉的風險大增。

但當前金融業環境和07-08年有明顯差異:

1)當前信任危機僅出現在部分銀行。美國倒閉的三家銀行均具有特殊性,簽名銀行和銀門銀行主要做加密貨幣客戶業務;矽谷銀行主要針對高科技公司和創投圈,存款在2020-2022三年內增長180.3%,這一速度在美國銀行業遙遙領先。3月份,人們從中小銀行取出資金,很多都轉移至大型銀行。

目前,風險僅存在於少部分銀行,尚未出現對大型銀行的信任危機。對比2007-08年,由於全球大型金融機構均深度參與了美國次貸衍生品相關的業務,普遍陷入財務困境。

2)政府部門對這次危機反應迅速。本輪銀行風波中,比較明顯的變化是監管部門的迅速反應。以矽谷銀行事件為例,從遭遇儲戶擠兌,到將矽谷銀行所有存款轉至過渡銀行只用了5天。同樣,在瑞信集團風波中,從3月14日,審計機構給予財報否定意見引發拋售,到瑞銀集團宣布完成收購也只有不足一周。

3)最重要的是,目前居民槓桿率更低,下一經濟周期內生性經濟動能仍強勁。疫前美國處於居民去槓桿階段,疫後居民槓桿率上升幅度亦有限,過去十餘年高槓桿的領域主要是金融體系並未涉及地產等實體部門,進而即便爆發流動性危機也不至於釀成系統性風險,只要美聯儲等央行貨幣政策轉向就能化解。

因此,目前來看,發生系統性風險的概率不高。但是基於歷史經驗,流動性危機或是一波三折的過程,我們仍需警惕在今、明年出現更多銀行倒閉等危機事件。快速收緊的貨幣政策使之前積累的風險不斷暴露,矽谷銀行和瑞信集團可能只是一個開始,當下的銀行擠兌風波本身反映的是美聯儲快速、大幅加息導致銀行體系的脆弱性。

2、銀行業風險將向實體傳導,為美國經濟衰退補上“臨門一腳”

我們在《怎麽理解海外風險傳導的邏輯與影響?》報告中介紹道,本輪海外風險爆發將影響金融機構自身資產負債擴張活動。從近40年的歷史來看,銀行破產規模與私人部門信用擴張有明顯的負相關關系。當前,美國破產銀行資產規模占比已上升至1.5%,這將拖累銀行信貸投放與信用債配置。在這種情況下,預計信用利差將有所走闊,不少銀行會提高放貸標準,導致企業融資難度激增,實體經濟由此轉弱。進而,美國經濟衰退概率將大幅增加,失業率也將從低位回升。

因此,雖然沒有重演08年金融風暴的風險,但銀行業風險向實體傳導,將為美國經濟衰退補上“臨門一腳”。5月或仍將加息,但隨後大概率結束加息且年底前降息仍為最大可能。

二、通脹:油價上行風險影響有限,通脹對政策的重要性下降

1、原油價格或迎來(或接近)年內底部

我們在3月31日的報告中指出,去年四季度我們不看好原油的理由是:俄羅斯供給並未減少、歐洲也未現能源危機,今年歐美經濟還會放緩。但就在歐美銀行業風波令WTI原油價格跌至70美元/桶下方後,事情就完全不一樣了。當前的油價明顯低於去年俄烏衝突之前,表明油價已經反映了我們此前的看空理由。

2022年2月俄烏衝突爆發,WTI原油從92.1美元/桶上升至121.6美元/桶。2022年下半年原油價格持續下跌,2023年3月17日達到66.7美元/桶的低點,隨後回升,截至3月底在75美元/桶附近。4月2日,OPEC+八國超預期宣布從5月起至2023年年底自願減產原油,共計164.9萬桶/日。受此消息影響,WTI原油開盤跳升7%。

2008年至疫前原油熊市的主因在於定價權向美國轉移,目前原油定價權已經重回OPEC+手中。2008年至疫前原油熊市的主因在於定價權轉移、市場化程度提升。金融危機後美國大力發展頁岩油,與傳統原油相比,美國頁岩油有三個特征:生產周期更短;更為市場化;技術不斷進步推動成本中樞下移。進而美國逐漸獲得原油定價權。疫後拜登政府加速美國新能源轉型相關政策的落地進程,頁岩油供給大概率逐年下滑。從中長期維度看,以疫情為分水嶺,國際原油迎來需求邊際上升、供給邊際收縮共振的牛市,該牛市邏輯大致會持續至2025年左右。

目前原油定價權已經重回OPEC+手中。歷史上,只要OPEC+內部沒有分歧,其供給策略就是“保價而非保供”,4月2日OPEC+八國超預期宣布自願減產,已經表達了保價的態度。因此往後看,今年原油價格將重拾升勢。當然,今明年大概率會有更有銀行業風險事件發生,將引發風險資產原油價格的短期波動;但總的來說,原油中樞將上移。

2、房租將成為帶動美國通脹回落的主動力

美國CPI同比增速從去年6月的峰值9.1%連續回落至今年2月的6%,主要原因是能源項的快速回落、以及商品項隨著供需矛盾緩解而降溫。往後看,下半年雖然能源項有較大上行風險,但核心服務(尤其是房租項)將接力成為帶動美國CPI同比增速下行的主要力量。

首先,美國房地產銷量在2021至2022年持續下降。全美住宅建築商協會NAHB/富國銀行住房市場指數從2020年11月的高點90跌至2022年底的谷底31;標普/CS房價指數20個大中城市同比增速在2022年4月達到峰值20.3%後,連續下降至今。根據歷史經驗,房價拐點至租金拐點約有1至1.5年的時滯,當下我們離房租項CPI的拐點已不遠。

第二,收容所CPI(即房租)同比在去年3月達到5%,8月破6%,11月破7%,今年2月升至8.1%;因此從Q2開始,高基數效應也將逐步發揮作用,加快收容所同比增速轉向下行。

最後,收容所分項占34.4%,對CPI總體走勢的影響更大;而能源項占美國CPI權重為7.1%,在PCE中的權重則更低。

我們預計房租項在拐點出現後會對CPI轉為明顯負貢獻。去年下半年以來能源CPI大幅下行、房租CPI持續上漲;今年下半年房租或將轉變為帶動CPI回落的主動力,尚不用擔心通脹回升的風險。

此外,部分對勞動力成本敏感的服務價格也在上行,包括休閑服務、運輸倉儲等。我們認為隨著勞動力進一步回歸、失業率上升、服務消費需求降溫,相關服務業薪資增速也將加速下降。

三、FED尚不會陷入兩難;Q2結束加息、年內降息仍為大概率

綜上,我們認為,尚不需要擔心銀行業風險和通脹會讓美聯儲陷入兩難。1)銀行業風險和2007-08年次貸危機時期有本質不同,不會發展成系統性危機。2)原油定價權重回OPEC+,8國宣布減產下半年原油上行壓力大增,但CPI中權重更大的房租項在持續上行了2年多以後,有望在下半年明顯下降,抵消油價影響。尚不用擔心通脹回升。

對於聯儲未來的政策路徑,核心矛盾仍將逐漸從通脹轉至經濟。銀行業風險雖不至於引發系統性危機,但將向實體傳導,為美國經濟衰退補上“臨門一腳”。

關注服務業PMI和失業數據。歷史上,美國ISM服務業PMI僅在2001.04-2002.01、2003.03、2008.01-2009.12、2020.04-2020.05跌至榮枯線以下,其中2001和2008年美國都陷入嚴重經濟衰退。2022年12月該指標再次短暫位於50以下。美國續請失業金人數從去年Q4開始波動上升。隨著銀行業風險為美國經濟衰退補上“臨門一腳”,二季度或可以看到更多失業上升的征兆。

我們認為,盡管打壓通脹仍是美聯儲當前的核心矛盾,但其權重已經下降。預計5月美聯儲最後一次加息,盡管降息不會接踵而至但亦不會遲於年底。

風險提示:美國基本面超預期,美聯儲政策超預期。

編輯/Somer