作者 | 張超;編輯 | 羅麗娟

10.41億元,這是彈幕視頻分享平台B站給出的最新一季廣告“成績單”。

對比快手超百億的線上營銷服務收入規模,B站這一成績或許不值一提,但46%的廣告收入同比增速,已經將BAT等老牌互聯網企業甩開一大截。

一直以來,作為互聯網最大的盈利模式,廣告見證了整個市場發展軌跡的變化。

隨著流量紅利消失,過去“大水漫灌”式廣告投放和渠道為王的營銷理念,逐漸不再奏效;取而代之的是廣告主全面擁抱內容營銷,通過拓展傳播渠道、製造多元廣告內容,從而在優質內容中建立品牌形象、尋求轉化機會。

早在Econsultancy和Adobe發布的《季度報告:2013年數字媒體趨勢》報告中就有調查顯示,在面對各種數字營銷趨勢時,營銷客戶已經將內容營銷放在了最重要位置,39%的受訪者認為內容營銷很重要,而這個占比短短一年時間就漲了10個百分點。

營銷傳播變革之下,視頻直播平台借著內容優勢得到了快速發展,特別是商業化目標推進以來,各內容平台廣告收入同比增速即便有放緩,也明顯高於上一批廣告霸主——BAT等。

但這並不意味著內容平台就能從此高枕無憂。

“轉化能力”始終是衡量互聯網廣告是否有效的重要標準,更是影響平台收入的風向標。未來互聯網廣告運作邏輯是否會變?誰又將成為行業的新霸主?

BAT蛋糕被“搶”

作為我國含金量最高、商業價值最大的節目之一,央視春晚一直被視為反映“中國經濟的晴雨表”。成為標王的企業,無疑來自發展勢頭領先的行業。

自1983年舉辦至今,除了早期企業主廣告意識尚未完全覺醒,讓生產出中國第一塊石英鍾的濟南企業康巴絲“霸占”了零點報時廣告,此後近三十年間央視春晚都是國內優秀企業的營銷角鬥場,讓無數懷揣夢想的企業趨之若鶩。

從上世紀末的白酒、保健品企業,到21世紀初的家電品牌,再到2015年以後的互聯網大廠,央視春晚“標王”之爭愈演愈烈。

近十年,互聯網企業借著流量紅利,從一眾行業中脫穎而出,賺得盆滿缽滿後。廣告營收,無疑就是巨頭企業施展拳腳、追波逐浪的“底氣”。

市場調研機構Zenith的數據顯示,2000年以前傳統廣告幾乎占據全球廣告市場百分之百份額;到了2017年互聯網有超過電視成為全球最大廣告媒介的趨勢,而百度、騰訊也以領先於央視的廣告收入,共同進入全球30大媒體主榜單;如今,全球廣告市場已經有近半份額被互聯網廣告占據。

從宏觀層面看,互聯網廣告已經替代傳統廣告成為業界主流。而行業變遷背後的基本邏輯就是,用戶時間的轉移。

在中國網民規模超10億、互聯網普及率超70%的今天,越來越多人習慣用手機上網瀏覽信息、社交娛樂。

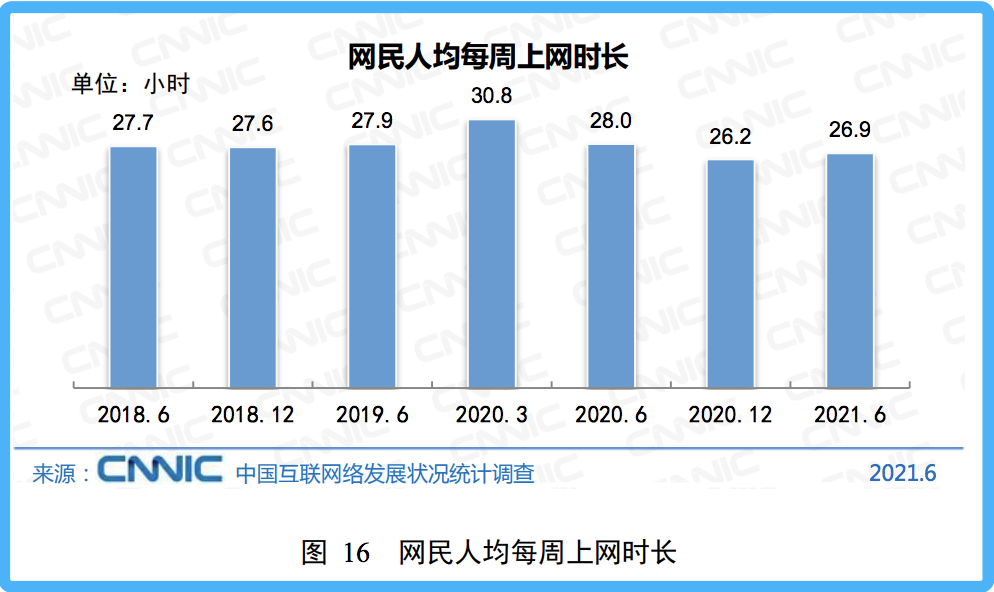

截至2021年6月,中國網民使用手機上網的比例已經高達99.6%;而使用電視上網的比例僅為25.6%,不及台式電腦(34.6%)和筆記本電腦(30.8%)。從上網時長看,網民人均每周上網26.9小時,雖較2018年、2019年同期有所下降,但依然保持較高停留時間。

如果按照每個人日均休息8小時、工作8小時計算,中國網民近一半的空閑時間都在上網。這樣看,企業主從傳統平台轉向互聯網平台,自然也就不足為奇。

然而,即便互聯網廣告近些年因為廣告主偏愛,有了穩定發展,行業格局卻發生了不小“動蕩”。

2017年以前,中國互聯網還是BAT等巨頭的天下。

百度借著PC互聯網的紅利,利用搜索廣告成功打開營收格局,到2016年Q1百度廣告收入已占總營收的94%,達到149.31億元;阿里巴巴搭乘移動互聯網的東風快速成長,市場研究公司eMarketer數據顯示,阿里巴巴集團2016年的移動廣告收入達110億美元,占據中國移動廣告市場40.3%的份額;騰訊則在遊戲和社交的組合下,網絡廣告營收也節節攀升。

Morketing發布中國18大互聯網公司2021年廣告收入榜顯示,根據各家財報,阿里巴巴以絕對收入優勢位列榜首,收入達3164億元(含營銷服務和展示廣告,淘寶客計劃、傭金收入等);騰訊、百度(含愛奇藝)緊隨其後。

值得注意的是,一些未上市企業由於財務數據不透明,並未登上該榜單。據新京報貝殼財經報道,字節跳動2021年廣告商業化收入約2500億元。這一數字遠遠高出騰訊、百度。

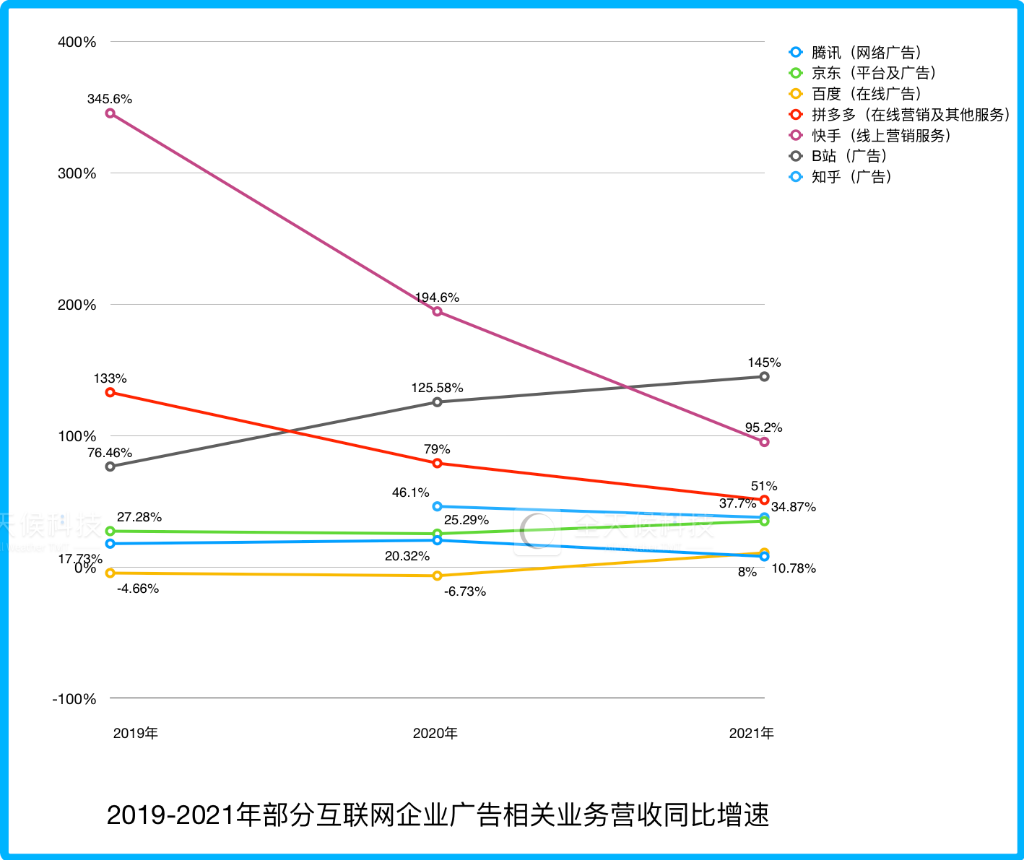

除此之外,快手、B站、知乎等新興互聯網企業都登上了榜單,儼然是廣告主們的新寵。特別是在互聯網廣告明顯降溫的2022年,騰訊、百度出現收入同比下滑的時候,這些平台依然保持穩定增長。

財報顯示,2022年一季度,B站廣告收入同比增長46%、快手線上營銷服務收入同比增長32.6%,對比來看,騰訊網絡廣告營收同比下滑21.3%,百度在線廣告收入同比下滑4%。

隨著消費主體和消費習慣的改變,內容平台已經有了趕超電商平台,成為新互聯網廣告霸主的氣勢。

廣告營銷“內容為王”

互聯網改變的不止有廣告市場格局,還優化了廣告投放邏輯。

上世紀70年代,零售巨賈約翰·沃納梅克道出了困擾他很久的難題——“我知道在廣告上的投資有一半是無用的,但問題是我不知道是哪一半。”

這在中國被譽為廣告界“哥德巴赫猜想”,本質就是在控訴早期廣告營銷的不準確性。

從製作內容看,傳統廣告大多以產品功能或品牌名稱出發,傳達其優點和獨特性。

比如,“恒源祥,羊羊羊!”、“今年過節不收禮,收禮只收腦白金”、“挖掘機技術哪家強?中國山東找藍翔!”等讓人印象深刻的廣告詞都沒能跳出這個邏輯。

這類強勢洗腦的廣告,無論是內容傳達方式,還是投放選擇的平台,都決定了其與消費者缺乏互動,是一次由廣告主到消費者的單線傳播。最終能否觸達真正需要的用戶,能在多大程度上促成轉化,效果難說,甚至頻繁地“轟炸”還可能導致消費者產生聽覺疲勞,與廣告主的期盼背道而馳。

直到互聯網廣告的出現,徹底改變了廣告市場的投放邏輯,掀起了廣告業革命。

大廠們利用雲計算、大數據等技術,將消費者的興趣、屬性、消費能力、消費習慣之類個性化行為打上標簽,建立了用戶數據庫;再把數據在一定程度上開放給廣告主,讓後者能夠順應用戶需求挖掘消費偏好,投放廣告內容。

能夠直接匹配用戶特征和廣告主需求的互聯網廣告,無疑有著秒殺傳統廣告的精準度和效率,甚至能做到千人千面,最大可能讓用戶來了就不會空手退出平台。

初期,互聯網廣告和傳統廣告的這種差異,在搜索廣告中展現得淋漓盡致。從廣告鏈路看,廣告主在傳統媒介投放廣告,很難直接實現轉化,通常都會留下客服電話或銷售熱線跟進服務,這就在很大程度上降低了廣告轉化效率。

而百度網頁搜索廣告,可以直接通過彈窗或貼片方式插入廣告圖片,用戶點擊即可進入產品介紹和購買頁面。淘寶搜索廣告則將這類互聯網廣告的精準度和效率提升到了新高度,千人千面的搜索結果頁深入挖掘了消費者個性化需求,直接讓貨找人,大大刺激了消費成交。

搜索廣告能夠奏效的前提是,用戶存在消費需求,會主動到平台尋找商品。

隨著多個平台搜索能力的實現和發展,當下互聯網流量紅利也逐漸消逝,互聯網信息明顯過載,消費者在鋪天蓋地的廣告中逐漸麻木,購買需求大不如前;再加上社交、娛樂等應用占據更多上網時間,老牌互聯網平台的廣告優勢就被削弱了。

根據極光大數據發布的報告,短視頻、即時通訊、在線視頻和手機遊戲為目前移動網民App每日使用時間最長的四類應用;尤其是用戶短視頻使用時長占比漲勢明顯,從2020年Q4的27.3%已經上升至2021年Q4的32.3%,遠超其它類型應用;而綜合新聞和綜合商城占網民日使用時長的比重僅保持在4%-7%的水平。

綜合多重因素,一種能幫助消費者篩選內容、產生情感鏈接,有利於廣告主更精準觸達用戶、提高轉化的廣告模式應運而生——內容營銷。

網絡傳播時代的內容營銷,本質上就是將營銷信息策劃為互動內容,吸引用戶自發加入到相關內容的討論、再生產和人際傳播。對於廣告主而言,它產生的價值不僅在於短期營銷促轉化,還在於通過持續不斷輸出和社交裂變,與用戶產生情感鏈接,建立長期關系紐帶。

艾瑞谘詢報告顯示,即便是在營銷環境充滿不確定的2020年,仍有41.8%的受訪廣告主願意增加內容營銷預算。

越來越多平台出於內容質量和廣告效果考慮,也紛紛推動廣告主進行內容營銷。

在抖音上,一些服飾賬號內容不再只是簡單粗暴的推薦衣服,而是開啟了穿搭教學;美妝達人也沒有直接帶貨,轉而做起了化妝教學。在快手上,喊麥式逼單越來越少,取而代之的是情景視頻內容營銷和場景化直播帶貨。就連小紅書上的廣告,也有了很多生活、學習類視頻營銷內容。

最值得一提的是,2020年五四青年節之際,B站發布的《後浪》視頻,就是近兩年較為成功的一次內容營銷。

在此之前,B站用戶以25歲以下年輕用戶為主,內容多集中在二次元和遊戲領域,相對小眾。《後浪》通過老一輩國家級演員的口吻,向當代年輕人表達出了羨慕、認可和鼓勵。這份恰逢時機的禮讚,正是對廣大青年的一種迎合,無論從內容選取還是宣傳節點上看,營銷意味十足,“破圈”目的明顯。

《後浪》產生的帶動效應證明了內容營銷的後勁到底有多足:視頻首發當日微博閱讀數逼近9000萬,抖音等平台二次創作、內容討論也以千萬計數;2020年二季度B站社區月活同比增長55%達1.72億,月均付費用戶數同比翻番達1290萬。

內容為王、渠道為輔,同樣成本支出下,將內容與渠道結合做營銷的廣告,才能釋放出更大能量。

沒有誰能高枕無憂

這是不是意味著以抖音、快手、B站為主的內容平台就能高枕無憂,在短視頻直播風潮下“躺贏”呢?

答案不盡然。

艾媒谘詢CEO張毅分析指出,大部分廣告主的投放決策主要受兩方面影響:投放精準度和價格競爭力。“精準且足夠便宜,廣告主才願意到這個平台投放,因為有轉化效果。從長期來看,抖音是不是能繼續往上竄的平台,對廣告主來講可能也未必。”張毅表示。

他進一步向全天候科技解釋道,抖音作為公域平台,用戶量可能優於電商平台,但可能投放100個流量才有1單轉化,“廣告主卻依然要為100個點擊買單”;如果淘寶平台投放了20個流量有1單轉化,平均單價算下來會更劃算,“廣告主就會選擇淘寶”。

此外,對於品牌方而言,特別是國內外大牌,在選擇廣告投放平台時也會考慮同賽道其它品牌的投放策略。

“一些新銳品牌會利用小紅書等平台傳播,瘋狂燒錢樹品牌形象、擴用戶規模,而對於可支配營銷投入有限的大牌來說,顯然打不過或是不劃算。”張毅認為,當這些傳統大牌急於尋找新平台挖掘增量,又不得不避開友商時,就會給視頻號等更多新平台創造廣告商業化的機會。

2022年,兩歲的騰訊視頻號強勢入場,令這個看似穩定的戰局再起迷霧。按照騰訊給它的定位,視頻號只是一種原子化的基礎內容組件,是一種“能力”而非一個獨立App。

即便缺少獨自發育土壤,但視頻號肩負的商業化任務並不輕,它需要幫助創作者完成從流量創造到流量轉化變現的閉環;同時幫助騰訊豐富收入結構,補齊直播、電商板塊添磚加瓦。

而就目前情況看,視頻號或許真的有望實現騰訊目標。

此前崔健視頻號線上演唱會獲得了強烈反響,超4500萬觀看、1.1億點讚的成績直接推高了視頻號廣告營收水平。有供應商接受百準采訪時透露,“演唱會剛到一半,已經有近10位品牌客戶來詢價方案”,未來必然還會有更多冠名演唱會出現在視頻號當中。

據方正證券測算,騰訊視頻號廣告年收入基準水平為31.54億元,長期增長空間有望超過800億元。這個數字約為快手2021年線上營銷服務收入(427億元)的兩倍,勝過百度(含愛奇藝)2021年廣告收入,直逼騰訊2021年集團網絡廣告收入水平,潛力不容小覷。

一旦視頻號廣告收入符合方正預期,其有望成為繼微信支付和朋友圈之後,微信生態下一個最具商業價值的產品。

在新的互聯網廣告格局形成前,廣告主們已經有了新的考量。

互聯網固然讓廣告投放過程實現了信息化、數據化,內容營銷也讓廣告效果更優化,但當這套邏輯被越來越多廣告主掌握並運用,互聯網廣告同質化問題隨即出現。

對於廣告主而言,樹立品牌形象、引起消費共鳴並非最終目的,歸根到底還是要有一條持續有效的成交轉化路徑。

那到底應該如何做呢?

建立多元廣告渠道,豐富品牌營銷模式,公私域結合運營,成為了當下廣告主的共識。

艾媒谘詢調研數據顯示,2022年30.9%的中國網民表示對私域流量持支持態度,反對所占比例僅為0.9%;相較公域流量,私域流量有較多優勢,如流量歸個體所有、具有無需收費的可控流量等。

互聯網廣告無處不在,也能讓消費者無處可逃。

作為市場背後的“捕手”,能否做到時刻捕捉消費風向、產品精細營銷,真正實現捕而不漏,才是對各家能力的考驗。在此之前,一切美好願景都是空談。

編輯/isaac