來源:Kevin策略研究

作者:劉剛、李赫民等

原標題:中金 | 海外:美股跌到位了麽?計入了多少預期?

摘要

2022年美股市場可謂開局不利,短短三周標普500下跌7.7%,納斯達克更是大跌12%,在所有主要指數中墊底。美股的快速下跌引發廣泛關注,考慮到1月27日FOMC會議臨近而加息預期「步步緊逼」(當前3月加息預期已升至1次),市場普遍關心以下幾個問題,美股是否還有進一步下跌風險?估值調到哪了?計入了多少加息預期?後續加息後對估值影響彈性有多大?

一、美股跌到什麽位置了?估值調到哪了?情緒和技術指標處於什麽位置?

年初以來美股回調都是估值收縮所致,而估值回落又受利率抬升和風險溢價收縮影響,盈利仍在上修。當前標普500 12月動態估值回落至19.6倍,接近長期歷史均值上方一倍標準差(19.4倍),是疫情以來最低值,可比口徑下比疫情前更低。那麽這一估值水平是否合理呢?我們的模型顯示基本合理,當前標普500靜態P/E(23倍)已略低於增長條件和流動性能夠支撐的合理水平(23.3倍)。此外,一些技術指標如超賣已經較極端,指數處於關鍵支撐位,較為關鍵的信用利差並未大幅抬升,長端國債空頭大幅減少。

二、當前美股和其他資產計入了多少加息預期?

目前看,CME期貨隱含3月加息次數為1次,6月和12月分別為2.4次和4.3次。WSJ匯總74家金融和學術機構1月最新預期為2022年6月加息2次、12月前加息3.7次。根據我們模型測算,美股市場當前計入的未來一年加息預期為3.3次,基本充分;短端國債計入的預期為3.1次;黃金價格中計入的預期最多,約為5.9次。

三、加息對估值影響的敏感性測算?

如果假設全年加息4次,即利率抬升100bp,那麽對應估值收縮的空間為10%。不過需要注意的是,由於利率的「超前反應」,2年期國債去年底以來已經上行超過100bp至1.2%高位,等於提前反映了未來加息的預期,而在此期間估值的回落幅度為8%,與上面的測算基本一致。這也是我們常說的,貨幣政策在預期特別是「恐慌」階段影響最為明顯,但預期充分計入和實際執行階段,其影響會逐步讓位於基本面。

四、市場前景?1月FOMC是關鍵驗證;中期看盈利前景

即將舉行的1月FOMC會議便是一個關鍵驗證點,是否暗示3月加息以及如何傳遞未來的緊縮路徑將成為市場修正當前計入預期依據。

近期市場波動很容易讓人聯想起2015年底首次加息後的全球動蕩、2018年2月因利率抬升的波動、甚至2018年10月的大跌,這三輪的最大回撤幅度分別為10.5%,10.2%和20%。但是市場在波動之後的中期走勢卻與所處的宏觀環境和基本面有關,例如2016年初動蕩後市場再度進入長達2年的牛市,2018年2月在稅改推動的盈利增長下市場也再度修復並創新高,直到2018年底盈利徹底見頂後才面臨更大壓力。當前的環境比起2016年初通脹約束更大,因此類似於2016年初延後加息一年的情形在正常情況下可能難以出現,但是目前的基本面盈利狀況也不似2018年末那麽悲觀,市場對美股標普500指數盈利為8~10%,且盈利預期仍在上修。

短期症結依然在於通脹約束,而背後又與疫情演變和疫情導致的供應鏈問題有關(如渠道運輸、以及請病假人數激增),目前美國疫情已經出現見頂跡象,我們基於免疫基數測算拐點將至。

以下是正文內容

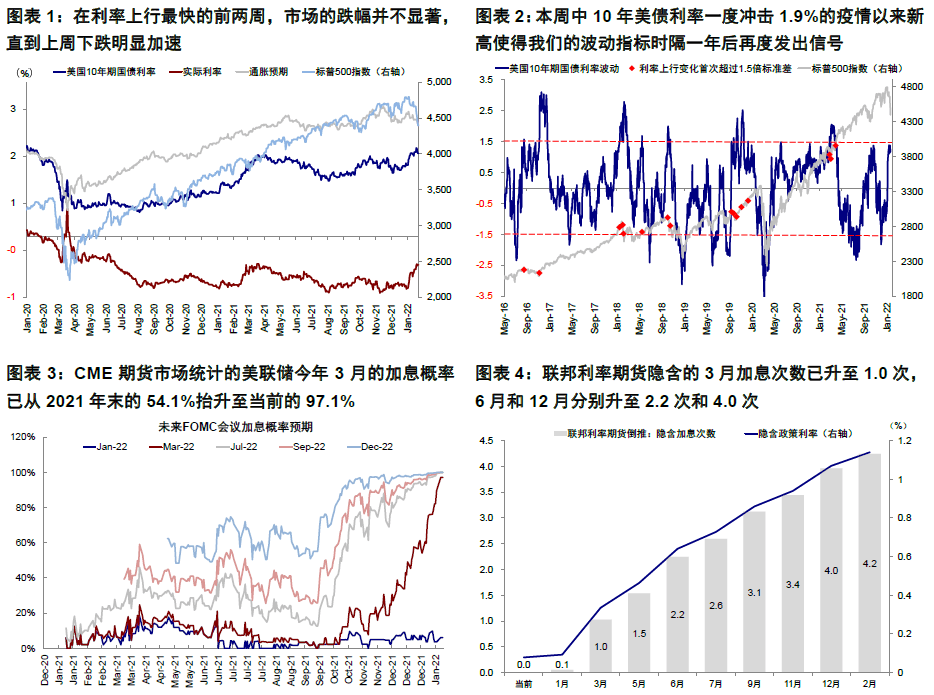

2022年美股市場可謂開局不利,短短三周之內標普500指數已下跌7.7%,納斯達克更是大跌12%,在所有主要指數中墊底。美聯儲紀要中意外透露對縮表的討論引發市場對過快緊縮的擔憂、以及由此引發的美債特別是實際利率快速上行是本輪波動的主要導火索(《「縮表恐慌」的前因、後果與歷史經驗》、《近期股債雙殺的邏輯鏈條與可能演變》)。但實際上,在利率上行最快的前兩周,市場的跌幅並不顯著,直到上周下跌明顯加速,周中10年美債利率一度衝擊1.9%的疫情以來新高使得我們的波動指標時隔一年後再度發出信號(《美債時隔一年後再度發出波動信號》)。盡管後幾天美債利率從高位回落,但市場跌勢未能止住,部分公司盈利不及預期以及參議院委員通過相關反壟斷法案都可能對市場波動起到了推波助瀾的作用。

美股市場的快速下跌引發市場廣泛關注,考慮到1月27日FOMC會議臨近而加息預期「步步緊逼」(當前利率期貨隱含3月加息的預期已經升至1.0次),市場普遍關心以下幾個問題,美股是否還有進一步下跌風險?估值已經調到哪了?計入了多少加息預期?以及後續加息後對估值的可能影響彈性有多大?我們在本文中一一分析解答。

一、美股跌到什麽位置了?估值調到哪了?情緒和技術指標處於什麽位置?

年初以來美股市場的回調全部都是估值收縮所致,而估值的回落又受利率抬升和風險溢價收縮,相反企業盈利預期仍在上修。以標普500指數為例,年初以來7.7%的跌幅中,估值拖累8.6%,盈利貢獻1.0%。納斯達克估值收縮更為明顯,年初以來12%的跌幅中,估值拖累12.4%,盈利貢獻0.5%。當前標普500指數12月動態估值回落至19.6倍,接近長期歷史均值上方一倍標準差(19.4倍),也是疫情爆發以來的最低值。如果以可比口徑來計算,當前的估值已經低於站在2020年初疫情爆發前基於當時盈利預期的估值水平(20.2倍vs. 21.2倍),當前10年美債利率與疫情爆發前的水平也基本相近。進一步的,如果從剔除掉無風險利率的股權風險溢價來看,當前標普500指數隱含的股權風險溢價(ERP)升至3.0%,也已經處於1990年以來64.1%分位數。

那麽這一估值水平是否合理呢?我們的模型顯示基本合理,當前標普500指數靜態P/E(23倍)已經略低於增長條件(12月ISM製造業PMI 58.7)和流動性(當前10年期美債利率1.76%)能夠支撐的合理水平(23.3倍)。

從技術面和其他指標看,1)近期的波動使得VIX指數明顯走高,已經升至2021年11月末(Omicron變種病毒引發市場動蕩)以來最高水平;2)標普500指數RSI指數進入明顯超賣區間,也為2020年疫情首次爆發以來最低;3)標普500指數處於其10個月均線支撐位附近,而納斯達克已經接近20個月均線,下一個支撐位在13300點左右;3)信用利差小幅抬升,但明顯低於2018年初和10月波動時的水平,表明企業的融資條件依然相對有利;4)長端美債利率漲幅趨緩,空頭倉位大幅減少。

因此綜合來看,當前美股估值雖然算不上便宜,但經過了近期的回調後也已經基本合理,一些技術指標如超賣情況甚至已經比較極端,但較為關鍵的信用利差並未大幅抬升,依然明顯低於2018年末水平。

二、當前美股和其他資產計入了多少加息預期?

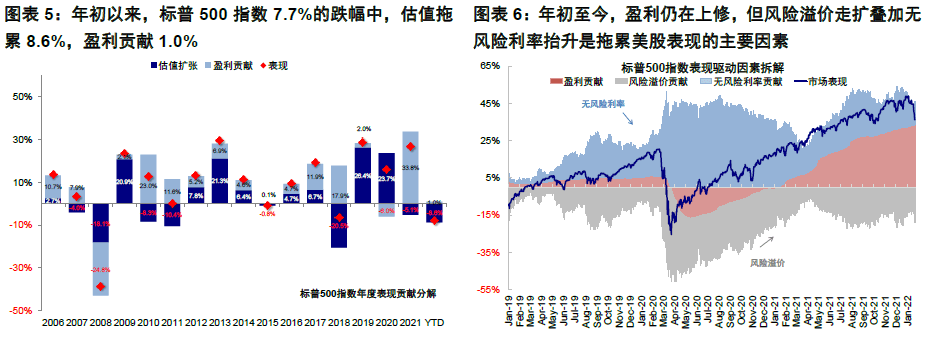

既然本輪市場波動是因緊縮擔憂而起,那麽當前美股和其他各類資產計入了多少加息預期呢?目前看,CME期貨隱含的美聯儲今年3月的加息概率已從2021年末的54.1%抬升至當前的97.1%,隱含的3月加息次數升至1.0次,6月和12月分別升至2.4次和4.3次。此外,華爾街日報匯總的74家主要金融和學術機構1月份最新的一致預期為2022年6月前加息2次、12月前加息3.7次。

相比上述預期,根據我們模型的測算,美股市場當前計入的未來一年加息預期為3.3次(通過股權風險溢價模型倒推隱含預期);短端國債計入的預期為3.1次(通過利率預期和期限溢價近似觀察隱含加息預期);黃金價格中計入的預期最多,約為5.9次(通過黃金和實際利率相關性倒推隱含預期)。

因此可以看出,雖然相比利率期貨隱含的預期還有一些差距(但這一預期變化受交易因素影響本來就較為劇烈),美股市場整體計入的加息預期也已經相對充分,除非後續再度超出預期。

三、加息對估值影響的敏感性測算?

通常情況下,估值定價中的無風險利率更多是長端國債,例如10年美債利率。但如我們在《貨幣緊縮如何影響利率走勢?》中分析,加息影響更為直接的是短端利率,長端利率由於受到增長、通脹和交易等各方面的因素影響,其對加息所導致的聯邦基金利率變化反應並非線性關系,甚至有些時候反而是政策落地後階段性築頂。

但加息依然會抬升短端融資成本。為了測算加息對估值的影響彈性,我們使用對聯邦基金利率更加敏感的短端國債(2年期)作為「橋梁」。從歷史經驗來看,2年期國債利率與聯邦基金有效利率走勢直接高度相關(R平方達93.7%),因此可以起到很好的擬合效果,但有些時候存在提前反應的情況。另一方面,2年期美債利率自2018年以來與美股市場估值也存在較為明顯的負相關性(相關性系數達-89%)。因此,基於上述歷史相關性,如果假設全年加息4次,即利率抬升100bp,那麽對應估值收縮的空間為10%左右。不過需要注意的是,由於利率的「超前反應」,2年期國債去年底以來已經上行超過100bp至1.2%的高位,等於提前反映了未來加息的預期,而在此期間估值的回落幅度為8%,與上面的測算基本一致。

往前看,除非加息路徑再度超預期,短端利率一定程度上也已經提前得到了反應,這與我們在上文中的測算結論一致,那麽同樣對估值的打壓可能也已經得到了部分計入,這也是我們常說的,貨幣政策在預期特別是「恐慌」階段影響最為明顯,但預期充分計入和實際執行階段,其影響會逐步讓位於基本面。

四、市場未來前景?1月FOMC會議是關鍵驗證;中期看盈利前景

基於上文中的分析,我們可以看出,不論是從估值回調幅度、計入的加息預期、還是超賣程度等各個維度來看,市場對於緊縮的擔憂已經有了一定反應,靜態看估值相對合理水平,10年美債衝高回落也說明了這一點。

不過,市場在短期的表現更多受情緒主導,因此近期情緒和市場表現首先企穩更為重要,否則會因為下跌本身觸發更大的波動和傳染風險。目前來看,標普500指數基本處於一個關鍵支撐位,而納指的下一個關鍵支撐位在13300點附近。因此,即將舉行的1月FOMC會議便是一個關鍵驗證點(1月27日),是否暗示3月加息以及如何傳遞未來的緊縮路徑將成為市場修正當前計入預期依據。如果預期兌現,我們預計可能仍會有階段性擾動,但只要不超預期可能也就基本是預期兌現的過程。反之,如果沒有暗示加息,那麽對市場而言將是一個明顯鴿派的信號,不過結合目前情況來看,這一可能性相對較小。

近期市場的波動很容易讓人聯想起2015年底首次加息後在2016年初引發的全球動蕩、2018年2月因利率抬升的波動、甚至2018年10月的大跌。簡單對比這三段經驗不難看出,初始誘發因素都與緊縮預期及利率抬升等有關,也的確造成了明顯回撤,這三輪的最大回撤幅度分別為10.5%,10.2%和19.6%左右(標普500)。但是市場在波動之後的中期走勢卻與所處的宏觀環境和基本面有關,例如2016年初動蕩後,市場再度進入長達2年的牛市,盡管期間加息縮表持續推進。2018年2月在稅改推動的盈利增長下市場也再度修復並創新高,直到2018年底盈利徹底見頂後才面臨更大壓力。

近期市場的波動很容易讓人聯想起2015年底首次加息後在2016年初引發的全球動蕩、2018年2月因利率抬升的波動、甚至2018年10月的大跌。簡單對比這三段經驗不難看出,初始誘發因素都與緊縮預期及利率抬升等有關,也的確造成了明顯回撤,這三輪的最大回撤幅度分別為10.5%,10.2%和19.6%左右(標普500)。但是市場在波動之後的中期走勢卻與所處的宏觀環境和基本面有關,例如2016年初動蕩後,市場再度進入長達2年的牛市,盡管期間加息縮表持續推進。2018年2月在稅改推動的盈利增長下市場也再度修復並創新高,直到2018年底盈利徹底見頂後才面臨更大壓力。當前的環境比起2016年初通脹約束更大,因此類似於2016年初延後加息一年的情形在正常情況下可能難以出現,但是目前的基本面盈利狀況也不似2018年末那麽悲觀。市場對於美國GDP今年增長的預期為3.9%,美股標普500指數盈利為8~10%。美股2021年四季度業績期已於上周拉開序幕,以摩根大通和花旗為代表的銀行股雖然業績再超預期但指引偏差,導致股價承壓。互聯網科技龍頭Netflix四季度業績超預期幅度達66.3%,但由於用戶增長不及預期,股價跌超20%。當前標普500指數雖然僅有13%公司披露業績,但超預期公司數量占比卻達74%。一致預期預計標普500指數2021年四季度EPS同比23.6%,並不算差,且盈利預期仍在上修。

短期的症結依然在於通脹約束,而背後又與疫情演變和疫情導致的供應鏈問題有關(如渠道運輸、以及請病假人數激增),目前美國疫情已經出現見頂跡象,我們基於免疫基數測算拐點將至。如果疫情能夠快速修復導致部分商品甚至就業供應緩解,至少一定程度上有助於緩解市場緊繃的壓力,也不排除後續政策路徑的修正(歷史上也多次出現過)。

市場動態:利率衝高回落,市場加速回調;參議院司法委員會投票通過反壟斷法案,大型科技股財報季即將開啟

►資產表現:大宗>債>股,利率衝高回落,市場回調加速、成長落後

本周初,美債利率再度快速攀升,10年美債利率一度接近1.9%,創2020年初疫情以來新高。在這一背景下,美股市場特別是成長風格的納斯達克明顯回調。美債利率的攀升依然由實際利率驅動,背後依然是市場對美聯儲貨幣政策過快收緊的擔憂。臨近周末,美國參議院司法委員會(Senate Judiciary Committee)以16:6的投票結果通過《美國選擇與創新在線法案》(American Innovation and Choice Online Act),該反壟斷法案接下來將在參議院進行表決。Netflix拉開大型科技股四季度財報季的序幕,但由於用戶增長不及預期,當日收盤Netflix股票大跌超20%,進一步拖累納指走勢。

整體來看,過去一周,美元計價下,大宗>債>股;VIX多頭、大豆、巴西股市及港股領漲,比特幣、FAAMNG、納斯達克、天然氣、標普500領跌。板塊方面,過去一周,標普500指數中各板塊普跌,其中半導體、汽車與零部件、零售及銀行領跌。利率方面,10年美債利率衝高後回落至1.76%,下降約3個基點,其中實際利率抬升約9bp,通脹預期回落約11bp

►情緒倉位:VIX快速攀升,美股明顯超賣,原油超買;美債空頭大幅減少

過去一周,VIX指數大幅抬升,看空/看多比例快速回落。各主要市場股市超買程度均回落,美股降至超賣;美債、黃金抬升,布油抬升至超買。倉位方面,美股投機性淨多頭倉位大幅增加,美元淨多頭倉位減少,10年美債淨空頭倉位大幅減少,2年美債淨多頭倉位減少。

►資金流向:美股轉為流出,新興流入放緩

過去一周,股票型基金流入放緩,債券型和貨幣市場基金繼續流出。分市場看,股市方面,美國轉為流出,新興及歐洲流入放緩,日本加速流入。

►基本面與政策:通脹環比改善;疫情疊加假期旺季過後需求加速降溫

美國12月新屋開工超預期增加,英國12月CPI同比再創新高。美國方面,12月新屋開工超預期上升,達2021年3月以來最高水平。12月新屋開工170.2萬套,高於前值的167.8萬套和預期的165萬套。伴隨房貸利率抬升,12月成屋銷售環比受挫。12月成屋銷售618萬套,低於前值的648萬套和預期的642萬套。歐洲方面,英國12月CPI同比再創新高。英國12月CPI同比達5.4%,高於前值(5.1%)和預期(5.2%)。分項來看,最大貢獻來自食品和非酒精飲料,表明物價上漲已不止於能源領域。日本方面,11月核心機械訂單環比3.4%,低於前值的3.8%但高於預期(1.2%);同比11.6%,較前值(2.9%)大幅抬升且好於預期(6.7%)。日本12月CPI(除生鮮食品)同比0.5%,與前值持平但不及預期(0.6%);12月CPI(除生鮮食品及能源)同比-0.7%,低於前值和預期(-0.6%)。

►市場估值:估值基本位於增長和流動性模型合理水平

當前標普500的23.0倍靜態P/E基本位於增長和流動性能夠支撐的合理水平(~23.3倍)。

編輯/somer