編輯/財經新聞Zoe

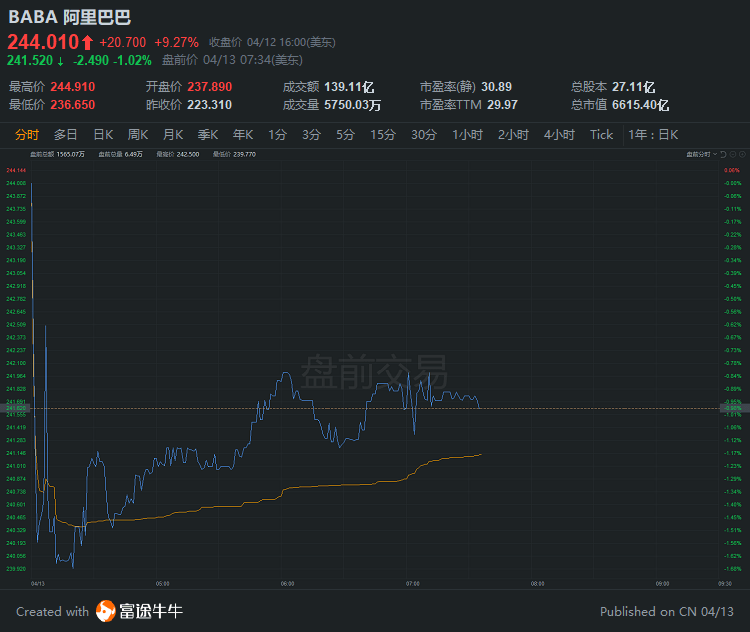

大摩:相信阿里美股股價60日內將升,評級「增持」

近日,$阿里巴巴-SW(09988.HK)$因在網絡平台實施「二選一」壟斷行為遭罰款28億美元。

對此,摩根士丹利發表報告認為,判罰決定消除了阿里在監管上所面對的不明朗因素,而有關因素一直對股價帶來壓力。

報告引述阿里管理層指,上述罰款對公司業務的影響輕微,且除了並購以外,目前無任何未完成的調查。管理層補充,阿里將繼續在商戶支持方面進行投資,但與在低線城市的其他戰略投資相比,這些投資相對較小,並應為商戶創造更多價值,從而提高商戶的保留率。

該行預計,$阿里巴巴(BABA.US)$美股股價於未來60日將會上升,且機會率高逾80%,予其「增持」評級及目標價為300美元。

截至發稿,阿里美股盤前跌1%,報241.52美元。

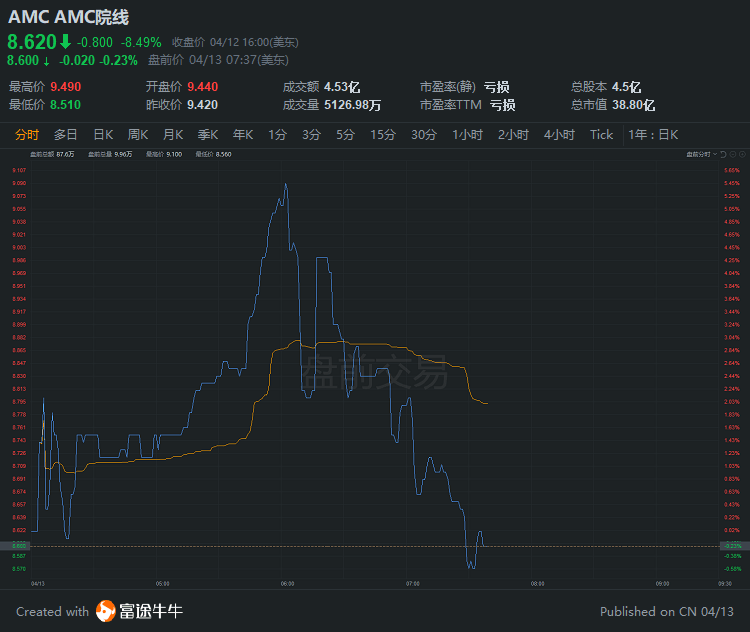

B. Riley:電影業需求有望復蘇,重申AMC院線「買入」評級

B. Riley表示,盡管自去年11月$輝瑞(PFE.US)$宣布申請疫苗的緊急使用授權以來,影院股的股價穩步攀升,但該行業還有進一步的上升空間。在此期間,影院股的漲幅約為160%,而同期標普500指數的漲幅約為18%。

行業中,B.Riley重申了$AMC院線(AMC.US)$、$喜滿客影城(CNK.US)$、$IMAX Corp.(IMAX.US)$、$馬庫斯(MCS.US)$和$National CineMedia(NCMI.US)$的「買入」評級,對應目標價分別為13美元、28美元、28美元、25美元和6美元。

B.Riley指出,在很大程度上,人們對流動性的擔憂已經消退。另一方面,美國加利福尼亞州州長表示,加州政府計劃將於6月中旬全面重新開放。該投行稱,電影行業被壓抑的需求將復蘇。

除了IMAX之外,考慮到目前上映檔期的變化以及影院每日點播的需求,B.Riley還略微下調了第一季度和第二季度的票房預期。

截至發稿,AMC院線盤前跌0.23%,報8.6美元。

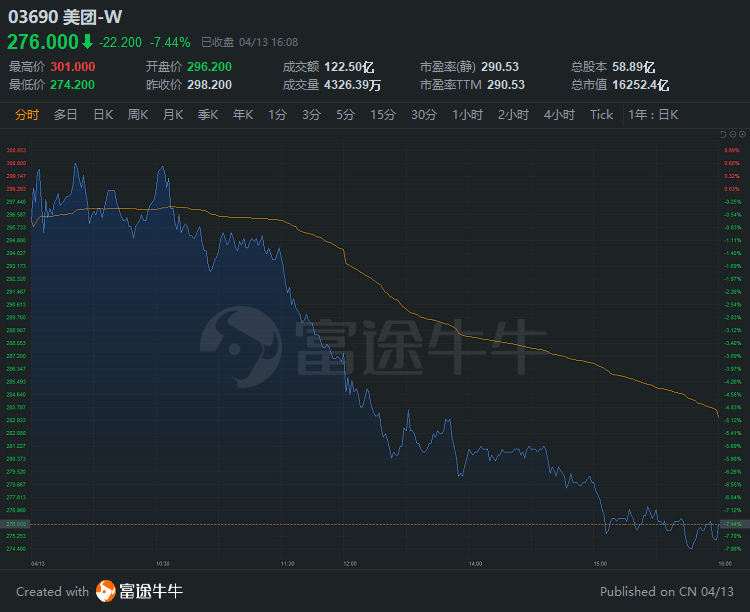

瑞信:投資者憂美團收取傭金及訂立獨家合約面臨監管風險

瑞信發表報告指,就反壟斷議題,投資者普遍擔心$美團-W(03690.HK)$多於$騰訊控股(00700.HK)$,因為美團有向商戶抽成及訂立獨家合約等,難免會受到監管壓力,不過與阿里巴巴相比,公司外賣業務的利潤相對較少,所以投資者擔心潛在罰款對美團影響將會更大,同時美團未來數年還將繼續投資社區團購等業務。

該行認為有別於電商平台的抽成,美團的抽成亦包括騎手,所以不認為公司有收取「不公平地高」的傭金,不過過往公司曾與商戶簽獨家協議,或屬風險之一,但公司的騎手在下行周期時是內地就業重要一環,對社會有重要貢獻。

總體而言該行相信大型互聯網龍頭將有更多風險,但有別於阿里的巨額罰款,監管機構或會采取不同方向,例如是約談、推出指引等,同時互聯網龍頭亦要自我約束,向公眾作出承諾等。

至於騰訊,瑞信指市場主場憂慮主要包括微信屏蔽部分競爭對手的鏈接或惹反壟斷憂慮,同時公司在遊戲領域具領導地位,在微信小程序的生態系統方面亦鮮有競爭。

就阿里巴巴因壟斷被罰後,瑞信指投資者擔心整改後公司收入及利潤將受影響,不過該行相信對公司收入影響有限,因為來自新商戶服務的收入可抵銷相關影響,而每年投資50億至100億元人民幣的影響市場亦已反映。

該行認為,阿里巴巴難免要放棄部分的盈利機遇,但同時亦會提供新服務及技術以抵消相關影響,考慮到監管機構要求平台避免向商戶收取「不公平地高」的傭金,該行相信平台將聚焦於提供更多增值服務及工具,估計有助商戶提升投資回報率,同時亦助留客,總括而言該行預計抽成不會顯著下跌。

值得一提的是,據報道,聯交所中央結算系統持股紀錄查詢服務(CCASS)數據顯示,有投資者將逾3億股或5.12%實名持股股份轉由高盛持倉,媒體猜測此舉或是主要股東欲拋售離場。今日晚間,36氪報道稱,美團對此回應:市場相關猜測均不屬實。

美團今日收跌超7%,報276港元。

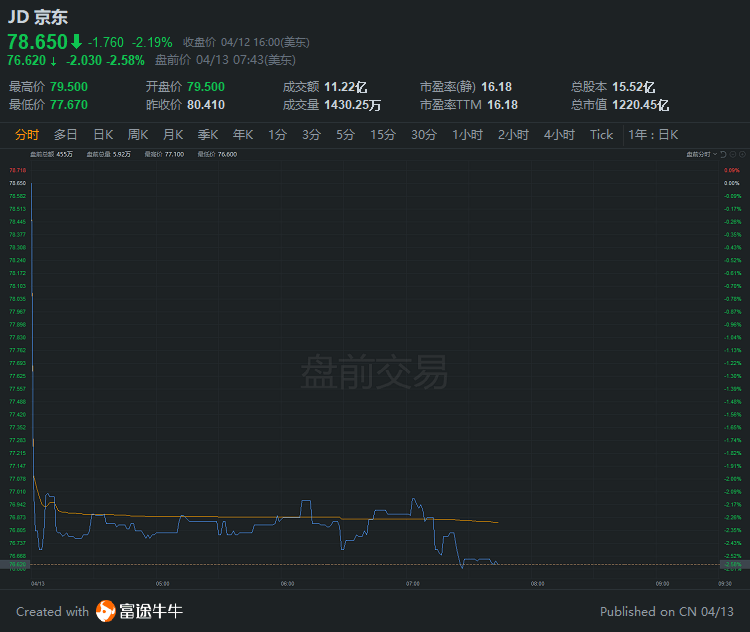

野村:預計京東加碼社區團購,下調利潤率預測及目標價

野村證券今日發表研報,考慮到京東加碼投資雜貨業務,下調該公司未來兩個財年的盈利預測,維持「增持」評級,$京東(JD.US)$美股目標價從109美元下調至98美元,$京東集團-SW(09618.HK)$港股目標價從424港元下調至378港元。

該行認為:

1)社區團購投資加碼,下調京東2021財年淨利率預測30個基點;

2)預計21年Q1營收轉好而利潤率下滑;

3)維持「增持」評級,美股目標價下調至98美元,港股目標價下調至378港元。

今日京東港股收跌超3%,報298.4港元。截至發稿,京東盤前跌2.58%,報76.62美元。

編輯/財經新聞Zoe

大摩:相信阿里美股股價60日內將升,評級「增持」

近日,$阿里巴巴-SW(09988.HK)$因在網絡平臺實施「二選一」壟斷行為遭罰款28億美元。

對此,摩根士丹利發表報告認為,判罰決定消除了阿里在監管上所面對的不明朗因素,而有關因素一直對股價帶來壓力。

報告引述阿里管理層指,上述罰款對公司業務的影響輕微,且除了併購以外,目前無任何未完成的調查。管理層補充,阿里將繼續在商戶支持方面進行投資,但與在低線城市的其他戰略投資相比,這些投資相對較小,並應為商戶創造更多價值,從而提高商戶的保留率。

該行預計,$阿里巴巴(BABA.US)$美股股價於未來60日將會上升,且機會率高逾80%,予其「增持」評級及目標價為300美元。

截至發稿,阿里美股盤前跌1%,報241.52美元。

B. Riley:電影業需求有望復甦,重申AMC院線「買入」評級

B. Riley表示,儘管自去年11月$輝瑞(PFE.US)$宣佈申請疫苗的緊急使用授權以來,影院股的股價穩步攀升,但該行業還有進一步的上升空間。在此期間,影院股的漲幅約為160%,而同期標普500指數的漲幅約為18%。

行業中,B.Riley重申了$AMC院線(AMC.US)$、$喜滿客影城(CNK.US)$、$IMAX Corp.(IMAX.US)$、$馬庫斯(MCS.US)$和$National CineMedia(NCMI.US)$的「買入」評級,對應目標價分別為13美元、28美元、28美元、25美元和6美元。

B.Riley指出,在很大程度上,人們對流動性的擔憂已經消退。另一方面,美國加利福尼亞州州長表示,加州政府計劃將於6月中旬全面重新開放。該投行稱,電影行業被壓抑的需求將復甦。

除了IMAX之外,考慮到目前上映檔期的變化以及影院每日點播的需求,B.Riley還略微下調了第一季度和第二季度的票房預期。

截至發稿,AMC院線盤前跌0.23%,報8.6美元。

瑞信:投資者憂美團收取傭金及訂立獨家合約面臨監管風險

瑞信發表報告指,就反壟斷議題,投資者普遍擔心$美團-W(03690.HK)$多於$騰訊控股(00700.HK)$,因為美團有向商戶抽成及訂立獨家合約等,難免會受到監管壓力,不過與阿里巴巴相比,公司外賣業務的利潤相對較少,所以投資者擔心潛在罰款對美團影響將會更大,同時美團未來數年還將繼續投資社區團購等業務。

該行認為有別於電商平臺的抽成,美團的抽成亦包括騎手,所以不認為公司有收取「不公平地高」的傭金,不過過往公司曾與商戶籤獨家協議,或屬風險之一,但公司的騎手在下行週期時是內地就業重要一環,對社會有重要貢獻。

總體而言該行相信大型互聯網龍頭將有更多風險,但有別於阿里的钜額罰款,監管機構或會採取不同方向,例如是約談、推出指引等,同時互聯網龍頭亦要自我約束,向公眾作出承諾等。

至於騰訊,瑞信指市場主場憂慮主要包括微信屏蔽部分競爭對手的鏈接或惹反壟斷憂慮,同時公司在遊戲領域具領導地位,在微信小程序的生態系統方面亦鮮有競爭。

就阿里巴巴因壟斷被罰後,瑞信指投資者擔心整改後公司收入及利潤將受影響,不過該行相信對公司收入影響有限,因為來自新商戶服務的收入可抵銷相關影響,而每年投資50億至100億元人民幣的影響市場亦已反映。

該行認為,阿里巴巴難免要放棄部分的盈利機遇,但同時亦會提供新服務及技術以抵消相關影響,考慮到監管機構要求平臺避免向商戶收取「不公平地高」的傭金,該行相信平臺將聚焦於提供更多增值服務及工具,估計有助商戶提升投資回報率,同時亦助留客,總括而言該行預計抽成不會顯著下跌。

值得一提的是,據報道,聯交所中央結算系統持股紀錄查詢服務(CCASS)數據顯示,有投資者將逾3億股或5.12%實名持股股份轉由高盛持倉,媒體猜測此舉或是主要股東欲拋售離場。今日晚間,36氪報道稱,美團對此迴應:市場相關猜測均不屬實。

美團今日收跌超7%,報276港元。

野村:預計京東加碼社區團購,下調利潤率預測及目標價

野村證券今日發表研報,考慮到京東加碼投資雜貨業務,下調該公司未來兩個財年的盈利預測,維持「增持」評級,$京東(JD.US)$美股目標價從109美元下調至98美元,$京東集團-SW(09618.HK)$港股目標價從424港元下調至378港元。

該行認為:

1)社區團購投資加碼,下調京東2021財年淨利率預測30個基點;

2)預計21年Q1營收轉好而利潤率下滑;

3)維持「增持」評級,美股目標價下調至98美元,港股目標價下調至378港元。

今日京東港股收跌超3%,報298.4港元。截至發稿,京東盤前跌2.58%,報76.62美元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。