科學技術不同於一般行業,所具備的乘法系數效應使得科技不是獨立存在,而是廣泛作用於各行各業,對他們進行改造、升級甚至徹底更換,也是大多數行業發生變革的核心原因。科學技術是文明物質豐富水平不斷前進的推進器,作用的結果就是不斷帶來更先進的生產力和生活方式,以更小的資源投放獲得更大的產出。

自20世紀中葉以來,第三次科技革命就一直存在並持續到現在,本次科技革命以原子能、電子計算機、空間技術和生物工程的發明和應用為核心,涵蓋範圍涉及信息技術、新能源、新材料、生物技術、空間技術等諸多領域的一場信息控製技術革命。和前兩次不同的是,本次科技革命帶來的信息處理、能源等技術從根源上改造了整個人類文明的信息交互方式、效率,甚至對不少行業都發生了顛覆的效果,對於社會、各個行業的影響深遠程度遠超人類社會之前的成百上千年的成果。更重要的是,這一場科技帶來對社會和行業的改造革命才剛剛開始,仍然處在高速爬坡的初期階段。我們看到大量的行業被數字化後發生的顛覆效應正在緊鑼密鼓地進行中,因此可以認為,投資科技最好的兩個時間節點其中一個是科技革命前夕,另一個是現在。

在這樣一場空前的科技革命中,中國地區無疑是牢牢把握、最受益的地區。可以看到,整個信息交互、信息控製效率革命前沿,最有建設成果的不在發達國家,而在中國。其核心原因在於,從技術層面上來說,現在的很多底層技術在應用上由於移動互聯網的興起發生了巨大的變化。中國地區作為世界上最大的消費市場和製造工廠,從我們認知的生產資料環節到應用端,這里所提供的投放資源、市場需求、供應鏈都是最廣闊的。在中國,每年有數百萬的本科以上工程師畢業,這是全球其他地區所不能匹敵的工程師紅利。因此中國能把第三次科技革命的成果在應用層面進行放大。因此在科技領域的投資,投資中國科技是不能缺席的核心布局。

因此,大中華科技的投資邏輯非常明確,在全球第二大經濟體內,我們能看到由科技驅動規模效應帶來巨大的效率提升和成本降低所帶來的巨大收益,這也是全球市場專業投資者不能錯過的核心領域。

從中長期來看,前期調整的部分科技品種迎來配置機遇,在風險釋放較為充分的情況下,基本面、流動性、政策面等有利因素仍在,科技板塊長期核心邏輯沒有發生改變。在「雙循環」、「高質量發展」和「經濟轉型」等大的背景下,科技仍是政策重點的長期支持方向,預計十四五規劃中也會有所體現,從而提振市場對科技股的風險偏好。

站在當下時點,大中華科技主線的發展機遇仍然值得期待。

想要充分享受科技產業周期的機遇嗎?

財經大象財富都給你準備好了!

華夏基金(香港)於4月3日重磅推出一款大中華科技主題的公募基金產品,在這只產品中,投資者能體會和享受到由專業投研團隊帶來的前沿科技豐碩成果,其研究和布局不僅包括逐漸進入紅利收割期的消費科技領域,還包括正在爆發初期的企業科技。借助歷史進程推演和疫情帶來的挑戰,中國企業對於數字化的重視已經抬升到前所未有的高度。在接下來的若幹年,將迎來信息控製對於全產業的改造和升級。產業互聯網革命也是全球主要經濟體政府布局的重中之重。

通過布局基金,投資者同樣能一站式享受到同時布局應用科技和基礎科技帶來的科技全鏈投資收益成果。科技所帶來的增長動力是深層次的,是內生的。基礎科技層面的根本性變化必不可少。通過對當下最前沿科技變化的剖析,對未來需求的深刻理解,投資者能夠通過本產品,布局最核心的底層科技變化趨勢,包括AI、半導體、NLP、知識圖譜等多項底層技術,這些科技將從最底層開始,對全產業鏈進行深刻改造。

哪些賽道值得關注?

第一,計算機

不能錯過企業級服務雲計算Sass、人工智能這兩個賽道,同時要適當放寬估值忍受度。

1) 企業級服務雲計算Sass是所有科技投資中非常好的商業模式,因為它非常穩定,在過去的四五年美股的表現和過去兩年A股的表現也非常好。

2)人工智能要將收入增速作為最核心的先導指標,這意味著商業場景落地被驗證;

第二,電子

電子行業硬件創新不新,哪些電子股可以享受較高的PE?

1)平台型的公司

2)消費電子產業鏈公司的下一個舞台:從智能手機到智能汽車

3)半導體:中國芯

第三,通信

通信行業雖然劃在科技股里頭,但是本質上我們定義它為一個周期成長股,它確實也有很強技術的壁壘,但是它的周期性會更加凸顯。

1)在6年一次的代際升級大周期中,2020年或將迎來5G資本開支高峰。

2)更需關注3G帶來的移動互聯網的to C紅利,4G推升了短視頻的爆發,後5G時代誕生的新興產業浪潮值得關注。

第四,傳媒與教育

1)並購潮帶來的商譽風險的釋放基本進入尾期;但商業模式的可持續度差;需要找到新商業模式以提升估值。雲遊戲就是提升CP估值的商業模式。

2)看好教育:剛性支出,價格剛性上漲。

第五,互聯網

1)從大平台到垂直細分領域(B站、抖音);從電商平台到社交電商(拼多多);

2)To C的移動互聯網到to B的產業互聯網。 包括阿里巴巴和騰訊,他們都在很積極擁抱2C的產業互聯網。

(注:以上個股名稱不構成股票投資建議,僅供說明用途)

科技好公司有哪些判斷維度?

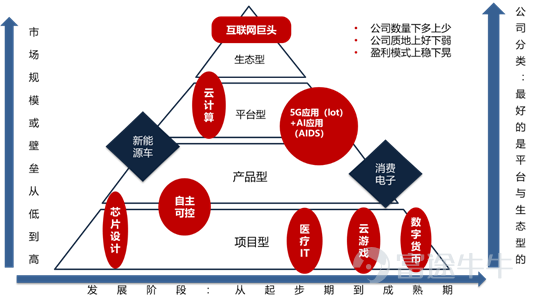

華夏基金獨家的科技行業研究體系將科技股分成四類,最底層是項目製的公司,然後是產品型的公司,之後是平台型的公司,最上面是生態型的公司。越往下的公司數量越多,越往上金字塔的公司數量越小,但是它的品質是從從上到下越來越優質,商業模式的穩定性從上到下越來越優質,盈利能力從上到下越來越優質,具體分維度來看:

第一個維度:大部分的公司都是項目製的,盈利不穩定,跟隨行業景氣周期去投,估值波動大;產品型的公司特點是標準化,這類公司已經給到較高估值;平台型、生態型的公司都擁有穩定可持續的商業模式,是最能穿越周期帶來長期收益的。

數據來源:華夏基金,2021年3月24日

第二個維度上,圖中所示的9個星雲分別代表景氣趨勢向上的細分行業,也是未來較為看好的投資方向。

通過華夏基金(香港)推出的這款主題產品,將為投資者從應用到基礎,從消費者到企業,投資者能夠享受專業投研團隊帶來的全方位立體規劃式科技領域布局,從而真正地享受到一個前所未有的巨大市場在一場空前的科技革命引領下,獲得科技變革紅利,和世界最深刻的趨勢演繹變化一同成長。

如果一些投資者認為科技基金的波動大,拿不住,容易追漲殺跌,可以考慮通過定投參與科技的長期投資機遇!

資料來源:華夏基金,華夏基金(香港)

投資涉及風險。過往業績不代表將來表現。基金和證券價格及其收益可升可跌,並不能保證。投資價值亦可能受到匯率影響。投資者可能無法取回原本的投資金額。

本資料僅供指定收件人之參考用途,並不構成要約或邀請任何人士投資於任何基金及證券,亦非因任何有關要約而擬備。本資料可能含有「前瞻性」信息而不純綷是歷史性的。這些信息可能包括預測、預報、收益或回報估計及可能的投資組合構成。本資料並不構成對未來事件的預估、研究或投資建議、也不應被視為購買、出售任何證券或采用任何投資策略的建議。本資料所表達之意見僅反映我們於編製材料當日的判斷,並可隨時因隨後情況變化而更改,恕不另行通知。

本資料並未經香港證監會審閱。發布人:華夏基金(香港)有限公司。在未經華夏基金(香港)有限公司同意前,不得復印,分發或復製本資料或本資料內任何部份內容給予預定收件人以外的任何人士。

科學技術不同於一般行業,所具備的乘法系數效應使得科技不是獨立存在,而是廣泛作用於各行各業,對他們進行改造、升級甚至徹底更換,也是大多數行業發生變革的核心原因。科學技術是文明物質豐富水平不斷前進的推進器,作用的結果就是不斷帶來更先進的生產力和生活方式,以更小的資源投放獲得更大的產出。

自20世紀中葉以來,第三次科技革命就一直存在並持續到現在,本次科技革命以原子能、電子計算機、空間技術和生物工程的發明和應用為核心,涵蓋範圍涉及信息技術、新能源、新材料、生物技術、空間技術等諸多領域的一場信息控製技術革命。和前兩次不同的是,本次科技革命帶來的信息處理、能源等技術從根源上改造了整個人類文明的信息交互方式、效率,甚至對不少行業都發生了顛覆的效果,對於社會、各個行業的影響深遠程度遠超人類社會之前的成百上千年的成果。更重要的是,這一場科技帶來對社會和行業的改造革命才剛剛開始,仍然處在高速爬坡的初期階段。我們看到大量的行業被數字化後發生的顛覆效應正在緊鑼密鼓地進行中,因此可以認為,投資科技最好的兩個時間節點其中一個是科技革命前夕,另一個是現在。

在這樣一場空前的科技革命中,中國地區無疑是牢牢把握、最受益的地區。可以看到,整個信息交互、信息控製效率革命前沿,最有建設成果的不在發達國家,而在中國。其核心原因在於,從技術層面上來説,現在的很多底層技術在應用上由於移動互聯網的興起發生了巨大的變化。中國地區作為世界上最大的消費市場和製造工廠,從我們認知的生產資料環節到應用端,這裏所提供的投放資源、市場需求、供應鏈都是最廣闊的。在中國,每年有數百萬的本科以上工程師畢業,這是全球其他地區所不能匹敵的工程師紅利。因此中國能把第三次科技革命的成果在應用層面進行放大。因此在科技領域的投資,投資中國科技是不能缺席的核心佈局。

因此,大中華科技的投資邏輯非常明確,在全球第二大經濟體內,我們能看到由科技驅動規模效應帶來巨大的效率提升和成本降低所帶來的巨大收益,這也是全球市場專業投資者不能錯過的核心領域。

從中長期來看,前期調整的部分科技品種迎來配置機遇,在風險釋放較為充分的情況下,基本面、流動性、政策面等有利因素仍在,科技板塊長期核心邏輯沒有發生改變。在「雙循環」、「高質量發展」和「經濟轉型」等大的背景下,科技仍是政策重點的長期支持方向,預計十四五規劃中也會有所體現,從而提振市場對科技股的風險偏好。

站在當下時點,大中華科技主線的發展機遇仍然值得期待。

想要充分享受科技產業週期的機遇嗎?

財經大象財富都給你準備好了!

華夏基金(香港)於4月3日重磅推出一款大中華科技主題的公募基金產品,在這隻產品中,投資者能體會和享受到由專業投研團隊帶來的前沿科技豐碩成果,其研究和佈局不僅包括逐漸進入紅利收割期的消費科技領域,還包括正在爆發初期的企業科技。藉助歷史進程推演和疫情帶來的挑戰,中國企業對於數字化的重視已經抬升到前所未有的高度。在接下來的若幹年,將迎來信息控製對於全產業的改造和升級。產業互聯網革命也是全球主要經濟體政府佈局的重中之重。

通過佈局基金,投資者同樣能一站式享受到同時佈局應用科技和基礎科技帶來的科技全鏈投資收益成果。科技所帶來的增長動力是深層次的,是內生的。基礎科技層面的根本性變化必不可少。通過對當下最前沿科技變化的剖析,對未來需求的深刻理解,投資者能夠通過本產品,佈局最核心的底層科技變化趨勢,包括AI、半導體、NLP、知識圖譜等多項底層技術,這些科技將從最底層開始,對全產業鏈進行深刻改造。

哪些賽道值得關注?

第一,計算機

不能錯過企業級服務雲計算Sass、人工智能這兩個賽道,同時要適當放寬估值忍受度。

1) 企業級服務雲計算Sass是所有科技投資中非常好的商業模式,因為它非常穩定,在過去的四五年美股的表現和過去兩年A股的表現也非常好。

2)人工智能要將收入增速作為最核心的先導指標,這意味著商業場景落地被驗證;

第二,電子

電子行業硬件創新不新,哪些電子股可以享受較高的PE?

1)平臺型的公司

2)消費電子產業鏈公司的下一個舞臺:從智能手機到智能汽車

3)半導體:中國芯

第三,通信

通信行業雖然劃在科技股裏頭,但是本質上我們定義它為一個週期成長股,它確實也有很強技術的壁壘,但是它的週期性會更加凸顯。

1)在6年一次的代際升級大週期中,2020年或將迎來5G資本開支高峯。

2)更需關注3G帶來的移動互聯網的to C紅利,4G推升了短視頻的爆發,後5G時代誕生的新興產業浪潮值得關注。

第四,傳媒與教育

1)併購潮帶來的商譽風險的釋放基本進入尾期;但商業模式的可持續度差;需要找到新商業模式以提升估值。雲遊戲就是提升CP估值的商業模式。

2)看好教育:剛性支出,價格剛性上漲。

第五,互聯網

1)從大平臺到垂直細分領域(B站、抖音);從電商平臺到社交電商(拼多多);

2)To C的移動互聯網到to B的產業互聯網。 包括阿里巴巴和騰訊,他們都在很積極擁抱2C的產業互聯網。

(注:以上個股名稱不構成股票投資建議,僅供説明用途)

科技好公司有哪些判斷維度?

華夏基金獨家的科技行業研究體系將科技股分成四類,最底層是項目製的公司,然後是產品型的公司,之後是平臺型的公司,最上面是生態型的公司。越往下的公司數量越多,越往上金字塔的公司數量越小,但是它的品質是從從上到下越來越優質,商業模式的穩定性從上到下越來越優質,盈利能力從上到下越來越優質,具體分維度來看:

第一個維度:大部分的公司都是項目製的,盈利不穩定,跟隨行業景氣週期去投,估值波動大;產品型的公司特點是標準化,這類公司已經給到較高估值;平臺型、生態型的公司都擁有穩定可持續的商業模式,是最能穿越週期帶來長期收益的。

數據來源:華夏基金,2021年3月24日

第二個維度上,圖中所示的9個星雲分別代表景氣趨勢向上的細分行業,也是未來較為看好的投資方向。

通過華夏基金(香港)推出的這款主題產品,將為投資者從應用到基礎,從消費者到企業,投資者能夠享受專業投研團隊帶來的全方位立體規劃式科技領域佈局,從而真正地享受到一個前所未有的巨大市場在一場空前的科技革命引領下,獲得科技變革紅利,和世界最深刻的趨勢演繹變化一同成長。

如果一些投資者認為科技基金的波動大,拿不住,容易追漲殺跌,可以考慮通過定投參與科技的長期投資機遇!

資料來源:華夏基金,華夏基金(香港)

投資涉及風險。過往業績不代表將來表現。基金和證券價格及其收益可升可跌,並不能保證。投資價值亦可能受到匯率影響。投資者可能無法取回原本的投資金額。

本資料僅供指定收件人之參考用途,並不構成要約或邀請任何人士投資於任何基金及證券,亦非因任何有關要約而擬備。本資料可能含有「前瞻性」信息而不純綷是歷史性的。這些信息可能包括預測、預報、收益或回報估計及可能的投資組合構成。本資料並不構成對未來事件的預估、研究或投資建議、也不應被視為購買、出售任何證券或採用任何投資策略的建議。本資料所表達之意見僅反映我們於編製材料當日的判斷,並可隨時因隨後情況變化而更改,恕不另行通知。

本資料並未經香港證監會審閲。發佈人:華夏基金(香港)有限公司。在未經華夏基金(香港)有限公司同意前,不得複印,分發或複製本資料或本資料內任何部份內容給予預定收件人以外的任何人士。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。