本文精編自東吳證券研報

疫情後全球「大放水」既助長了資產的普漲,也引發了市場對資產泡沫的擔憂。

今年以來,全球債市出現拋售潮,此外,不管是大幅回調的A股和港股,還是一路創新高的美股,高估值的擔憂始終揮散不去。

從當前來看,全球債市、股市、房地產究竟有多貴?

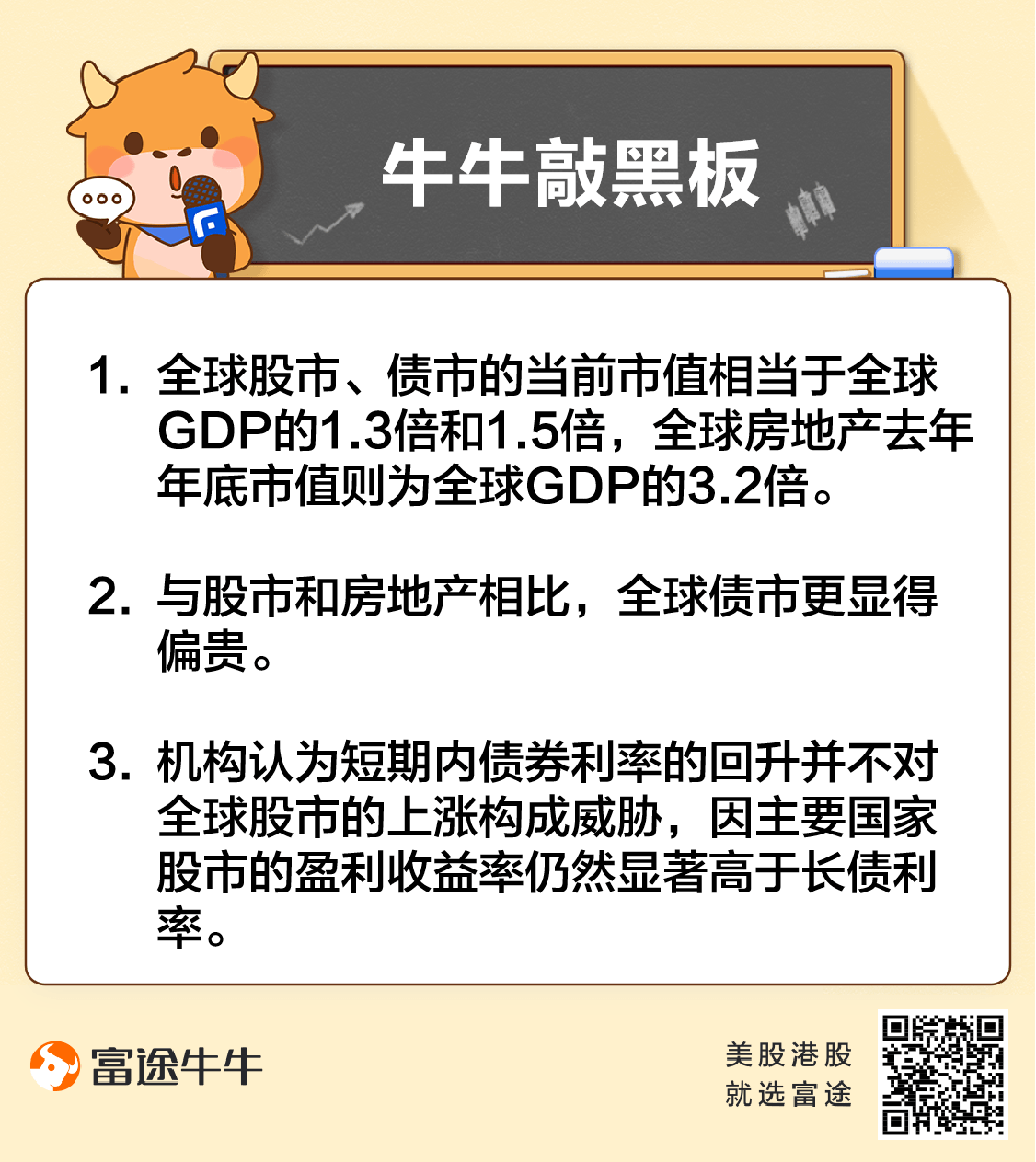

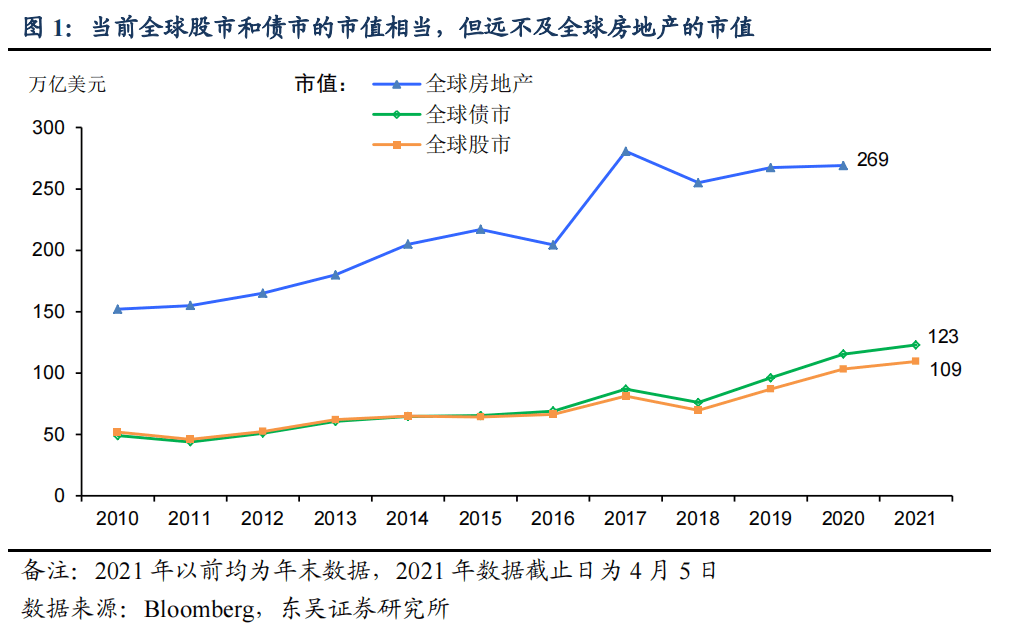

據東吳證券數據,當前全球股市和債市的市值分別為109萬億美元和123萬億美元,2020年底全球房地產的市值為269萬億美元。

相對於2010年年底的市值,十年間全球股市和債市增長了150%和110%,全球房地產則增長了77%。

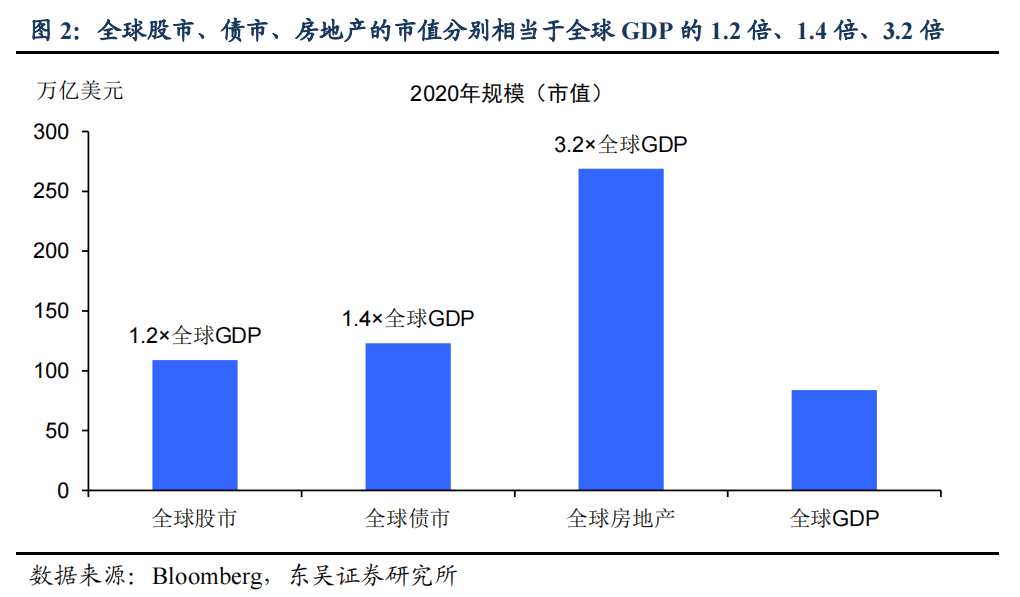

這是什麽概念呢?2020年底全球GDP規模約為84萬億美元,因此當前全球股市、債市的市值相當於全球GDP的1.3倍和1.5倍,全球房地產市值則為全球GDP的3.2倍。

在十年前的2010年底,全球股市、債市、房地產市值分別為全球GDP的0.8倍、0.7倍、2.3倍。

由此可見,相對於全球經濟基本面,十年間上述三類資產在規模上均明顯膨脹,然而,其各自的昂貴程度不盡相同。

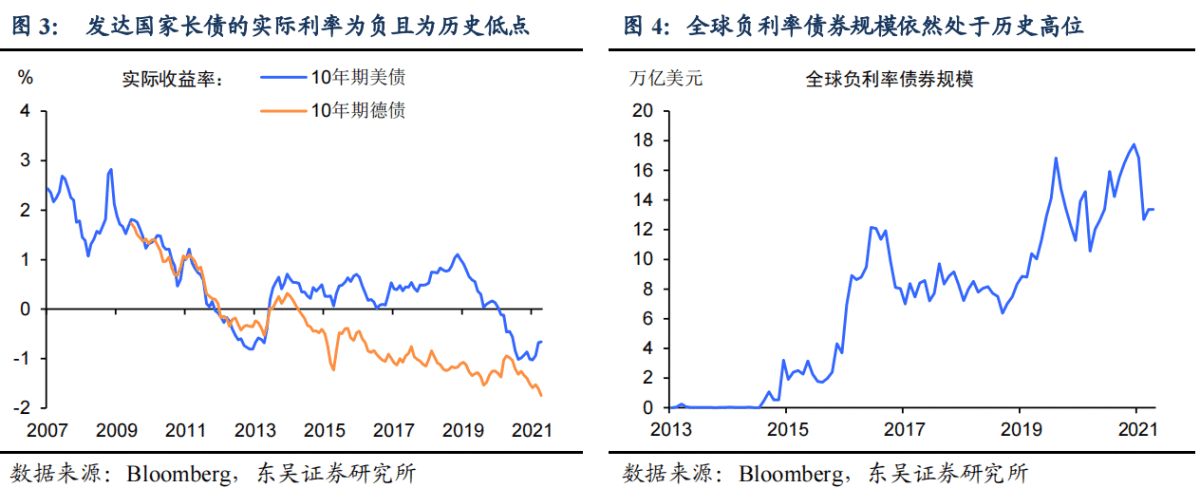

東吳證券表示,與股市和房地產相比,全球債市更顯得偏貴。尤其是隨著全球走出疫情,發達國家長債的實際利率有望向疫情前的水平收斂。

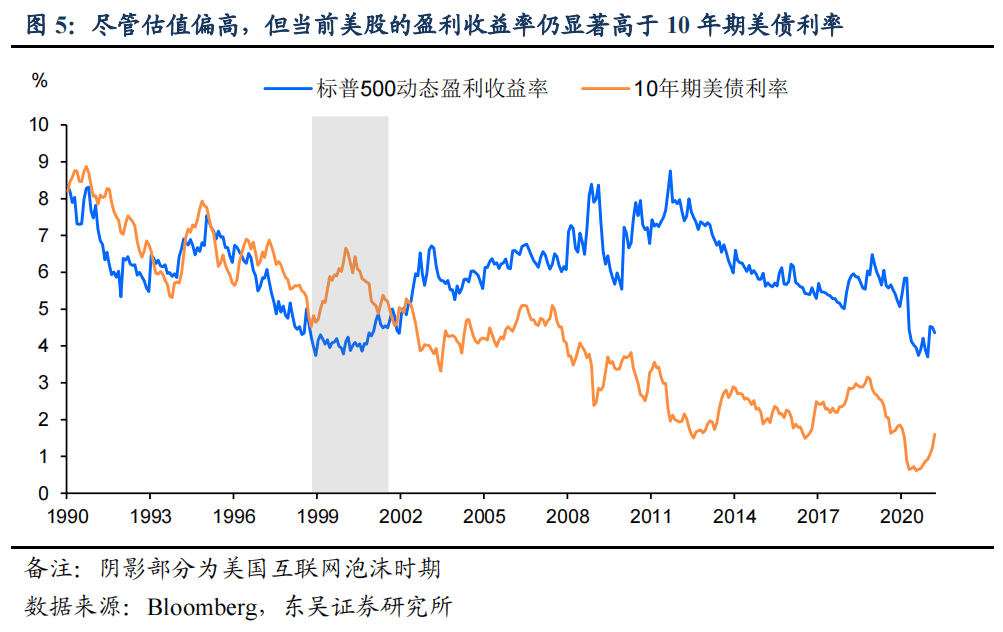

短期內債券利率的回升並不對全球股市的上漲構成威脅。這是因為主要國家股市的盈利收益率仍然顯著高於長債利率。

以全球股市中估值偏高的美股為例,當前標普500指數動態市盈率暗含的盈利收益率為4.4%,遠高於1.7%附近的10年期美債利率。這與21世紀初美股互聯網泡沫崩盤時的情形完全不同,當時標普500指數的盈利收益率顯著低於10年期美債利率。

因此,在10年期美債利率回升至標普500指數的盈利收益率之前,美股相對美債仍具有吸引力。

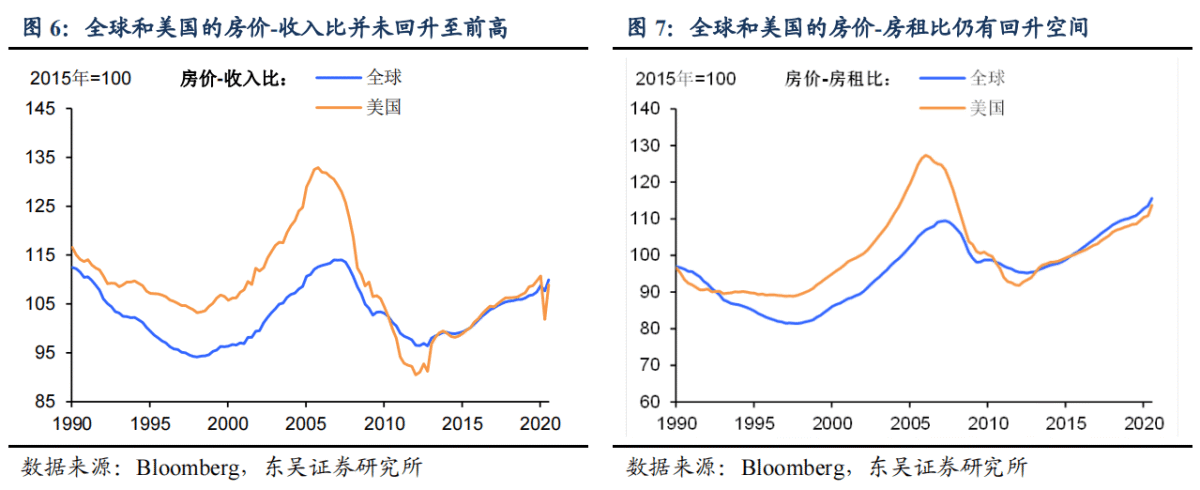

與債券和股市相比,全球房地產的財富效應最為顯著。這意味著房地產的調整對經濟的影響比股市和債市更為顯著。因此,一旦房地產市場因債券利率上行而下跌,以美聯儲為代表的主要央行不會袖手旁觀,這也意味著未來長端債券利率的上行空間有限。

編輯/lydia

本文精編自東吳證券研報

疫情後全球「大放水」既助長了資產的普漲,也引發了市場對資產泡沫的擔憂。

今年以來,全球債市出現拋售潮,此外,不管是大幅回調的A股和港股,還是一路創新高的美股,高估值的擔憂始終揮散不去。

從當前來看,全球債市、股市、房地產究竟有多貴?

據東吳證券數據,當前全球股市和債市的市值分別為109萬億美元和123萬億美元,2020年底全球房地產的市值為269萬億美元。

相對於2010年年底的市值,十年間全球股市和債市增長了150%和110%,全球房地產則增長了77%。

這是什麼概念呢?2020年底全球GDP規模約為84萬億美元,因此當前全球股市、債市的市值相當於全球GDP的1.3倍和1.5倍,全球房地產市值則為全球GDP的3.2倍。

在十年前的2010年底,全球股市、債市、房地產市值分別為全球GDP的0.8倍、0.7倍、2.3倍。

由此可見,相對於全球經濟基本面,十年間上述三類資產在規模上均明顯膨脹,然而,其各自的昂貴程度不盡相同。

東吳證券表示,與股市和房地產相比,全球債市更顯得偏貴。尤其是隨著全球走出疫情,發達國家長債的實際利率有望向疫情前的水平收斂。

短期內債券利率的回升並不對全球股市的上漲構成威脅。這是因為主要國家股市的盈利收益率仍然顯著高於長債利率。

以全球股市中估值偏高的美股為例,當前標普500指數動態市盈率暗含的盈利收益率為4.4%,遠高於1.7%附近的10年期美債利率。這與21世紀初美股互聯網泡沫崩盤時的情形完全不同,當時標普500指數的盈利收益率顯著低於10年期美債利率。

因此,在10年期美債利率回升至標普500指數的盈利收益率之前,美股相對美債仍具有吸引力。

與債券和股市相比,全球房地產的財富效應最為顯著。這意味著房地產的調整對經濟的影響比股市和債市更為顯著。因此,一旦房地產市場因債券利率上行而下跌,以美聯儲為代表的主要央行不會袖手旁觀,這也意味著未來長端債券利率的上行空間有限。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。