香港財經新聞股票分析:

達達集團經營數據保持快速增長,盈利能力改善

京東、沃爾瑪加持,達達集團卡位即時零售行業

11月19日盤後,達達集團公布三季度業績,財報顯示,達達集團三季度總營收為13.02億元人民幣,市場預期為12.86億元,去年同期為7.02億元,同比增長85.5%,好於市場預期;Non-GAAP淨虧損為3.24億元人民幣,去年同期每股淨虧損6.21億,同比收窄21%。

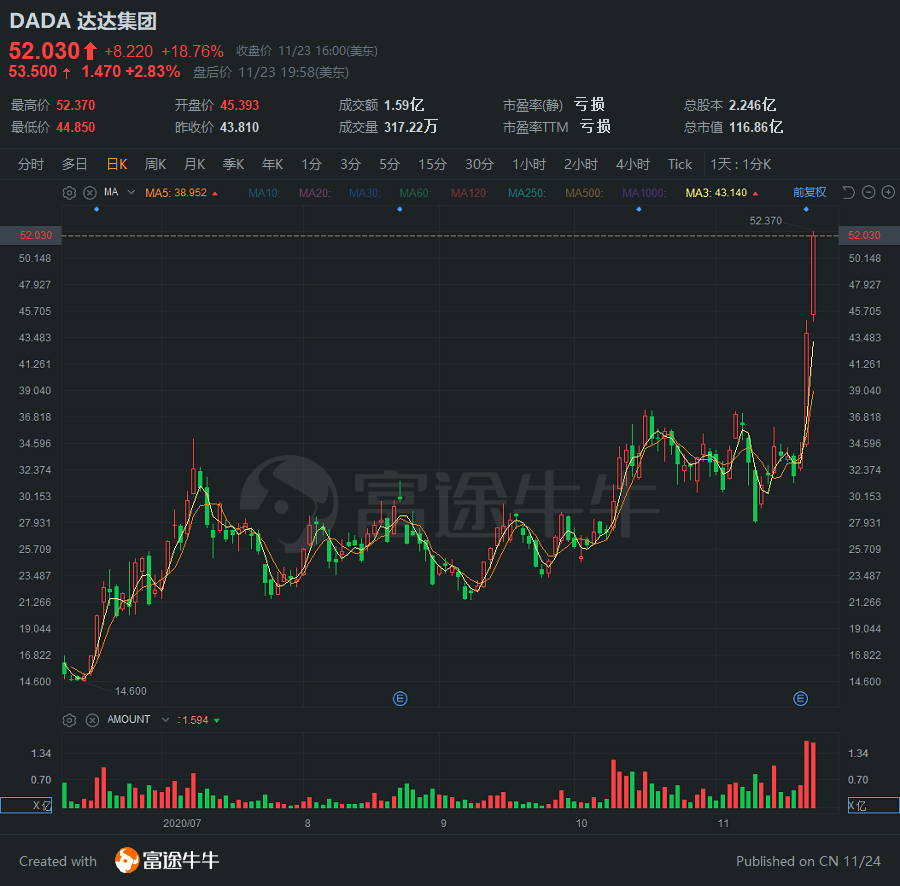

公布業績後,達達集團開啟暴走模式,連續兩個交易日股價大幅上漲,迭創歷史新高,累計漲幅達54%,市值漲破100億美元大關。

經營數據保持快速增長,盈利能力改善

達達集團兩大營收業務為本地即時配送服務達達快送和京東到家,在三季度分別貢獻7.19億、5.83億,相比分別同比增長了81.3%、91%。

達達快送方面,在過去12個月的配送訂單數量首次突破10億單,去年同期為6.36億單,同比增幅超過50%。

而京東到家在過去12個月活躍買家數已經達到3730萬,同比增長76.8%;平台GMV達到213億元,同比增長103%。

在經營數據保持高速增長的同時,達達集團的盈利水平也在提升。20Q3的毛利率達到21.8%,遠高於去年同期的6.3%。

並且,在經營費用層面的改善使達達集團的淨虧損金額大幅收窄。20Q3,達達總經營費用為7.4億元人民幣,同比增長34.3%,遠低於公司收入增速;公司經營費用率為56.8%,同樣低於去年同期。截至2020年九月,達達集團的Non-GAAP下淨虧損率為20.1%。

分析完經營、財務數據後,接下來為大家梳理達達集團的發展歷程與其所處的即時零售行業。

達達集團:京東、沃爾瑪加持

達達成立於 2014 年,初期作為美團、餓了麽等外賣平台合作方,整合社會運力,為外賣平台方提供即時配送服務。

2016 年 4 月,達達與京東到家合並後組建新達達,由即時配送延伸至即時零售,實現同城物流、商流融合。

2016年 10 月,達達引入沃爾瑪作為投資方(IPO 後沃爾瑪持股 10.7%,是達達第二大股東),順勢成為沃爾瑪中國最重要的線上業務合作夥伴,並與永輝超市、華潤萬家等國內主要連鎖超市達成戰略合作,成為國內即時配送和即時零售市場領先平台。

2014年,達達與京東到家合並是集團發展的重要轉折點。

京東通過業務資源注入和 2 億美元戰略投資,成為達達集團的第一大股東(IPO 後仍持股47.9%,為第一大股東)。此外,紅杉資本、DST、景林資產等多家知名投資機構深度參與公司早期融資,展現出對公司前景及即時零售行業未來發展的信心。

國際商超龍頭沃爾瑪先後參與公司多輪融資,並作為基石投資者在 IPO 中認購 3,000 萬美元,持股達 10.7%,為達達集團第二大股東。

與沃爾瑪的深度合作極具戰略意義,達達集團將在多方面受益:

帶來業務增量:沃爾瑪(中國)入圍《2019 年中國連鎖百強》前十,排名商超行業第四,市場份額可觀。與沃爾瑪的業務合作也是達達重要收入來源;2020Q1,公司 14.9%的收入來自沃爾瑪。

補充線下流量:京東到家是線上平台,缺乏線下場景,沃爾瑪線下門店布局未來將成為公司流量的重要入口,且一定程度上是達達與線下商超公司合作的樣板門店。

注入商超運營基因:沃爾瑪核心的「天天低價」緣於幾十年經營沉澱下的高效後台和可復製的供應鏈能力,助力達達深入理解線下商超運營,注入互聯網之外的商超運營基因。

達達快送:高效組織社會化運力,平價末端配送方案提供商

達達快送通過眾包模式組織閑散的社會化運力,依托智能調度實現大數據的實時處理和精細化管理,為訂單的頻繁波動合理匹配運力,為客戶提供穩定的一小時達同城配送服務。截至 2020Q1,達達共有 63.4 萬名活躍騎手,業務覆蓋 2400 多個縣區市。

達達快送主要服務四類客戶:

1)京東物流,為京東物流提供最後一公里配送。2019年京東在一線城市約 30%-35%的訂單由達達完成終端配送,配送訂單占達達總配送單量60%-65%;

2)長尾商家、C 端用戶,如送文件、鑰匙等,占比約 15%-20%;

3)京東到家,為旗下京東到家平台商戶提供配送服務,占比約 15%;

4)少量商超、餐飲 KA 客戶。為沃爾瑪、華潤萬家、永輝在京東到家以外的訂單,以及 KFC 等餐飲連鎖在官網、小程序、美團、餓了麽上的自配送訂單提供配送,占比約 0-5%。

京東到家:技術驅動,深度賦能合作夥伴

京東到家卡位本地即時零售賽道,基於地理位置連接本地商超、生鮮店等零售企業與當地消費者,由達達快送承接末端配送,形成商業閉環。

京東到家以平台模式運營,向商家收入收取傭金和廣告費,向用戶收取平台配送及包裝費用。截至 2020Q2,京東到家業務已覆蓋月 1,000 個縣區市,合作門店近10 萬家。

即時零售行業:空間廣闊,亟需精細化運營

即時配送行業起於餐飲外賣,資本入局後迅速完成運力等基礎設施建設,隨後拓展至商超、醫藥、鮮花等零售場景及 C 端同城快件業務。

據艾瑞谘詢,2019 年中國即時配送市場規模(成本口徑)達 981 億元,同比增長 39.4%;日均單量 8,300 萬單,未來四年 CAGR 預計將達 14.8%,市場快速擴容。

目前餐飲外賣市場已形成美團+餓了麽雙寡頭格局,但同城零售領域各家尚在開拓之中。以美團為例,草根調研顯示外賣餐飲訂單占比高達 95%,外賣之外賽道尚未有壟斷性玩家出現。

商超品類滲透率提升助推商超到家市場的規模擴張。

典型超市中,生鮮、食品、日用快消品為核心品類,占比80%以上。據Euromonitor,2019年生鮮線上滲透率僅6.2%,包裝食品/軟飲/酒精飲料/熱飲線上滲透率 10.5%/3.4%/8.8%/14.6%,對比服飾、美妝、家電等成熟品類,仍有較大提升潛力。

生鮮品類損耗高、包裝成本高;米面糧油分揀、包裝難度大,且需求具有即時性;乳製品、冷鮮、冷凍品等則保質期短、包裝、運輸成本高。短半徑的到家模式基於本地線下門店,配送時效約 1 小時(vs 傳統電商 2-5 天),是更高效、更經濟的解決方案。

新冠疫情爆發後:1)各地推出「限流」政策、從嚴防控,消費者出門采購難度/意願大幅下降;2)通達系物流階段性癱瘓,淘寶、拼多多等平台型電商發貨困難。

生鮮、日用品屬剛需消費品,基於本地線下門店/倉庫的短半徑到家平台抓住契機,實現爆發式增長。據 Questmobile,生鮮到家平台用戶規模、粘性、活躍度均大幅提升:以農歷春節為同比口徑,主要生鮮到家平台日均使用時長/使用次數同比增長 22%/23%,典型 APP 盒馬、叮咚買菜、永輝生活 DAU均同比增長超 100%,京東到家、YH 生活+、大潤發優鮮等相關微信小程序 DAU 同比增長超 100%。

後疫情階段,消費習慣得以保持。跟蹤 Questmobile 月度數據,京東到家、叮咚買菜、每日優鮮、永輝生活等生鮮到家/商超到家 APP 月活躍用戶在 2 月大幅躍升,且二季度並未出現明顯回落。後疫情時代,生鮮到家、商超便利有望成為本地生活「新常態」。

投資建議:

中信證券認為,達達集團是即時配送和商超到家兩大成長賽道細分龍頭。公司在前端背靠京東生態引流,中端依托訂單密度、智能系統、先進管理搭建高效、保質的眾包運力網絡,後端通過工具化輸出供應鏈能力綁定核心 KA 資源,建立起較高壁壘,有望率先享受行業快速擴容的紅利。

中信建投認為,達達是國內領先的本地即時零售和即時配送平台,強大的即時配送基礎設施已經成為本地零售不可或缺的組成部分,而最後一公里配送提升了末端物流的效率。廣泛的流量入口和與大型商超的緊密合作是其獨特的競爭優勢。京東到家產生的訂單均由達達快送承擔配送,與達達快送業務相輔相成。

編輯/Ray