科技拖累美股尾盤跌幅擴大,標普一個月新低,道指跌超540點創兩個月最大跌幅,納指跌2.6%至三個月新低,從高點跌超10%且失守200日均線,歐股跌1%至一周低位。

財報不佳的高盛跌近7%領跌道指,疫苗股普跌,動視暴雪漲26%領漲視頻遊戲股,貝殼、拼多多等中概股逆市上漲。

中東地緣政治緊張,油價漲2%至七年新高,美油上逼86美元布油升破88美元。

加息預期升溫,兩年與10年期美債收益率重返疫情前,10年期德債收益率2019年5月來首次上探0關口。美元指數連漲三日至一周高位,日本央行維持寬鬆政策日元跌。

美元和美債收益率走強壓低金價,倫銅收跌,倫錫連續兩日大漲逾900美元。

美國經濟數據遇冷,1月紐約聯儲製造業指數從去年12月的31.9降至-0.7,是2020年6月來首次跌至負值和史上第三大環比跌幅,受新訂單指數從27.1降至-5的拖累,黃金短線升升11美元。高通脹衝擊原材料,1月NAHB建築商信指數四個月里首次下滑,未來半年銷售預期也降。

新年伊始的股債雙殺潮延續,隨著加息預期走強,兩年和10年期美債收益率均升至2020年初的疫情前高位,歐美股市應聲大跌,美元指數升至六日新高。

中東地緣政治緊張,國際油價升升至2014年以來高點,白宮稱將監控油價走勢,繼續與產油國和石油消費國共同應對油價,必要時會與OPEC+磋商,確保供應達到足以滿足需求的水平。

德銀、疫情期間「戰神」阿克曼、貨幣市場交易員都預計,美聯儲可能在某個階段一次性加息50個基點。市場正上調共識預期,即美聯儲今年不止加息三次,而是至少四次。

輝瑞CEO預計全球將在今年春天「回到常態」,雖然新冠病毒將在未來很多年繼續傳播,但不會造成過去兩年的種種限製。美國多州感染數據放緩,白宮首席醫學顧問福奇警告,無法判定奧密克戎能否終結新冠。以色列試驗表明第四針疫苗擋不住奧密克戎,但對預防重症仍有顯著效果。

科技拖累美股尾盤跌幅擴大,道指兩個月最大跌幅,納指三個月新低從高點跌超10%

美股在「長周末」後大幅低開,全線跳空逾1%,科技股居多的納指跌幅相對最大。開盤10分鍾,道指跌幅從450點迅速擴大至550點,納指100指數跌2%,標普11個板塊普跌,僅能源股追隨油價漲, 「恐慌指數」VIX升升近21%至一個月高位。午盤後,道指跌幅擴大至650點。

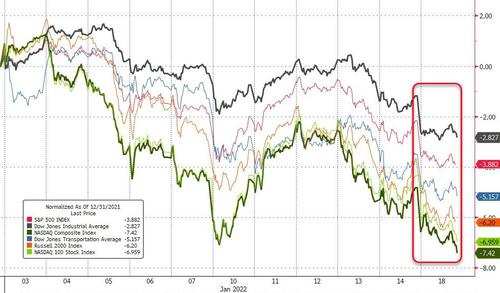

截至收盤,標普500指數收跌85.74點,跌幅1.84%,報4577.11點,一個月來首次失守4600點整數位,今年累跌近4%。道指收跌543.34點,跌幅1.51%,報35368.47點,連跌三日至去年12月17日來新低,也創去年11月來最大單日跌幅,今年累跌2.7%或近千點。納指收跌386.86點,跌幅2.60%,報14506.90點,創三個月新低,今年累跌超7%且跌超1100點。納斯達克100指數收跌2.57%,報15210.76點,也創三個月新低,納斯達克生物科技指數跌3.85%,羅素2000小盤股指數跌超3%。

納指較近期高點回落超10%,進入技術位「回調」區間,並自2020年4月以來首次收盤跌破200日均線。標普500指數的11個板塊幾乎全軍覆沒,信息技術板塊收跌將近2.5%,金融板塊跌2.3%,通信板塊和可選消費板塊跌超1.9%,能源板塊則漲0.4%,是唯一收漲的板塊。

金融博客Zerohedge稱,今日以10年期美債和標普500大盤合計的股債雙殺是2021年3月以來的單日最大規模,股票/債券組合在過去15天中有13天虧錢。10年期美債價格創至少30年來最糟新年開局,美股創2016年以來最差新年開局,也是至少30年來第三差的開年紀錄。

分析指出,由於對近期通脹升升和美聯儲激進收緊貨幣政策前景的擔憂,歐美股市在2022年開局舉步維艱。美債收益率觸及兩年高位,也加劇投資者對利率上升將打壓大型科技股的擔憂。按市值計算在標普500指數中最大的板塊——科技股今年已跌超4%,大型明星科技股年內均跌。

德銀最新月度調查發現,大多數受訪者認為美國科技股處於泡沫中。美銀1月調查顯示,全球基金經理們對科技板塊的淨配置環比下降20%至1%,創2008年來最低。還有人稱,高盛、摩根大通等去年四季度財報表明,工資通脹正在嚴重打擊銀行業,令後者回吐部分疫情帶來的利潤。

FAAMNG明星科技股。Facebook的「元宇宙」母公司Meta Platforms跌超4%至一個半月新低,旗下VR/AR頭戴設備Oculus業務遭美國多州反壟斷調查。亞馬遜跌2%至去八個月新低。蘋果跌近2%至一個月低位,媒體稱其將於今年四季度完成Apple Silicon芯片研發,屆時Mac全系列都會采用自研芯片。奈飛跌2.8%至五個月低位。谷歌母公司Alphabet跌2.5%至三個月新低。

微軟跌2.4%近三個月低位,將溢價45%收購視頻遊戲開發商動視暴雪,是微軟史上最大規模收購,動視暴雪漲26%至五個月高位。受並購消息推動,全球第二大遊戲視頻開發商美國藝電一度漲超5%至兩個月高位,法國視頻遊戲發行商育碧Ubisoft漲近12%至三個月高位,領跑歐洲藍籌股。

特斯拉跌2.5%後一度轉漲,最終收跌1.8%但股價站穩1000美元上方,今年迄今累跌2.4%,好於其他大型科技股。去年美股表現最佳的汽車股福特跌超3%,跌落十年高位,公司與Stripe簽署5年協議推進汽車電商,還將與ADT組建合資公司以便強化車輛安全性。

芯片股齊跌且尾盤跌幅擴大。費城半導體指數跌4.4%,下逼3700點,至去年11月4日以來的兩個多月新低。AMD跌3.6%,英偉達跌近4%至兩個半月低位,英特爾跌1.7%脫離三個月高位。台積電美股跌近5%,高通跌超5.2%至一個月新低。

疫苗股普跌。輝瑞跌1.5%,BioNTech跌超13%至去年5月初以來最低,以色列研究表明,兩家公司合研的第四針新冠疫苗不足以預防感染奧密克戎。莫德納跌近9%至去年6月來最低,諾瓦瓦克斯跌超11%至2020年11月下旬來最低。歐洲藥品管理局稱尚無證據表明需要注射第四針疫苗。

其他重點個股中:

高盛最深跌9%,收跌近7%,連跌兩日至七個月新低,領跌道指成分股。去年四季度盈利遜於預期,因華爾街員工的薪酬增加,運營費用升升23%,但全年營收、利潤和投行收入均創新高。

被摩根士丹利下調評級至「減持」,服裝零售商Gap跌近7%至一個月新低。被投顧Gordon Haskett下調評級至「持有」,共享經濟巨頭Airbnb跌近6%,也創一個月低位。

全球最大互動健身平台之一Peloton一度跌5%,連跌四日至2020年4月來最低,接近回吐歐美疫情爆發以來全部漲幅,在2020年漲超440%後去年股價暴跌76%,考慮裁員和關閉多家門店。

基因檢測公司23andMe 盤初漲6%後轉跌超6%,創上市以來最低,但英國製藥巨頭葛蘭素史克行使了擴大合作夥伴關系的期權,23andMe將一次性受到5000萬美元的付款。

星巴克跌超2%,連跌七日至一年低位,股價失守100美元關口,該公司與中國的外賣公司美團合作,以擴大在其全球第二大市場中國的影響力。

在道指跌超500點之際,部分中概股逆市上漲:

阿里巴巴盤初跌超5%後收跌超2%,騰訊ADR跌超5%,B站盤初跌超4%後收跌1.8%,愛奇藝盤初漲超4%後收跌1.4%。蔚來和小鵬汽車跌超4%,理想汽車跌超2%。但瑞幸咖啡漲超5%,貝殼漲近5%,拼多多盤初跌3.6%後轉而收漲近2%。

京東ADR跌3.6%後午盤曾轉漲1.6%,最終收跌0.4%,加拿大電商Shopify跌超4%,兩家公司達成戰略合作,海外商家可21天極速入駐京東向中國售貨。百度ADR跌超1%,集度JiDU品牌正式發布,首款車預計2023年量產交付。

美聯儲鷹派政策和債市收益率上行引關注,歐股齊跌。泛歐Stoxx 600指數收跌約1%,創1月10日來的一周多低位,科技和旅遊板塊跌超2%領跌,油氣股和金融股逆市漲超1%。英、德、法等主要國家指數盤中均跌超1%。此外,土耳其股指跌超5%觸發全市場熔斷,將於周三恢復交易。

中東地緣政治緊張,油價漲2%至七年新高,美油上逼86美元布油升破88美元

WTI 2月原油期貨收漲1.61美元,漲幅1.92%,報85.43美元/桶。布倫特3月原油期貨收1.03美元,漲幅1.19%,報87.51美元/桶。

美油WTI 2月期貨日內最高漲2.12美元或漲2.5%,上逼86美元,創2014年10月以來的逾七年新高,3月期貨也一度漲超2美元或漲2.4%,升破85美元。國際布倫特最高漲1.64美元或漲1.9%,日高升破88美元,同創七年高位。油價升升突顯美聯儲決策時面臨的通脹壓力。

分析稱,去年累漲50%的國際油價在新年兩周里便漲10%,由於中東地緣政治緊張升溫、俄羅斯等OPEC+產油國無法足額增產,以及奧密克戎對用油需求的打擊有限,這些因素都無法緩解市場對石油供應緊張的擔憂。「商品旗手」高盛預言今明兩年布倫特均將維持每桶100美元。

中東局勢方面,關注全球第七大產油國阿聯酋對也門胡賽武裝在阿聯酋本土致命襲擊的報復、俄羅斯與烏克蘭的緊張局勢,以及美伊核談判是否解除對伊朗石油出口的製裁。OPEC月報稱,即便各國收緊貨幣政策,油市持續受到強勁需求的「有力支撐」,維持今年全球油需增長預測不變。

歐洲天然氣齊漲,更多液化天然氣的流入打壓了去年末升至歷史新高的氣價。TTF基準荷蘭天然氣期貨歐市尾盤漲3.56%,報80歐元/兆瓦時,ICE英國天然氣期貨收漲1.71%,報187.52便士/千卡。德國未來一個月電價跌超2%,ICE歐盟碳排放交易許可期貨漲2.73%至82.51歐元/噸。

歐美國債普跌,兩年與10年期美債收益率重返疫情前,德債收益率上探0關口

3月加息漸成市場共識,各期限美債收益率繼續上行:

10年期美債收益率盤中最高上行10.5個基點,日高至1.877%,持續刷新2020年1月以來的兩年高位,美股尾盤站穩1.87%上方。經濟學家預計,這一基債收益率年底將達到2.13%。

對貨幣政策更敏感的兩年期收益率最高上行9.1個基點,自2020年2月以來首次突破1%關口,美股尾盤站穩1.04%上方。這兩種關鍵期限的收益率均重回歐美疫情爆發前夕的水平。

五年期美債債收益率上行10個基點,報1.658%。30年期長債收益率最高升7.8個基點,日高至2.193%,為去年6月中旬以來的七個月高位。

但短期內加息預期升升,甚至有人預言美聯儲3月一次性大幅加息50個基點,這令短端美債收益率升幅更大,收益鋁曲線趨平。5年/30年期美債收益率息差低於50個基點,創2020年3月以來最低,2年/10年期美債收益率息差今年首次收於80個基點以下。

美債收益率上漲也影響到其他市場,澳大利亞基債收益率周二止跌轉漲,英國10年期基債收益率升3個基點至1.222%,德國基債債收益率升至-0.01%,均為2019年5月來最高,德債收益率嚐試上探0整數位。加拿大基債債收益率升逾2.6個基點,刷新2019年4月來高位至1.826%。

美元指數連漲三日至一周高位,歐元下逼1.13,日本央行維持寬鬆政策日元跌

衡量美元兌六種主要貨幣的一籃子美元指數(DXY)周二上漲0.6%,連漲三日至一周高位95.83,彭博美元指數也漲0.5%至一周新高,有望創下去年11月以來最長連漲紀錄。

歐元兌美元跌0.8%,失守1.14關口並下逼1.13。投資者減持對風險敏感的貨幣,澳元和新西蘭紐元均以0.3%的跌幅領跌相關幣種。

日本央行上調短期通脹預期,8年來首次調整通脹風險評估從「偏向下行」至「均衡水平」,但堅持超寬鬆貨幣政策不變,日元下滑,美元兌日元一度升0.4%並突破115。三菱日聯金融集團外匯分析師Lee Hardman稱,明年4月黑田東彥行長任期結束前,日本央行料將維持寬鬆政策。

市值最大的數字貨幣比特幣24小時內下跌1.5%,交投4.1萬美元上方,深陷技術位熊市,較去年高位回落四成。第二大的以太坊跌超3%,下逼3100美元。風險情緒退潮,主流數字貨幣普跌。

美元和美債收益率走強壓低金價,倫銅收跌,倫錫兩日連漲逾900美元

隨著市場焦點轉向下周美聯儲FOMC會議可能釋放的鷹派信號,COMEX 2月黃金期貨收跌0.2%,報1812.40美元/盎司。

在不佳的美國1月紐約聯儲製造業指數發布後,現貨黃金5分鍾內上漲11.41美元/盎司,報1818.69美元/盎司,日高上逼1823美元,現貨白銀漲2%至23.48美元/盎司。但美股午盤後黃金轉跌,日低下逼1805美元或最深跌0.7%,隨後交投1814美元一線,日內跌0.3%。

分析指出,美元和美債收益率攜手走強正打壓金價,限製後者作為通脹對衝工具的漲價空間,如果美聯儲下周宣布提前加息,金價可能會立刻跌破1800美元整數位心理關口。瑞銀稱嗎,金價未來幾個季度都會承壓,道明證券稱,市場預計今年美國加息四次,貴金屬很容易出現盤整。

內盤期貨夜市多數收漲,鐵礦石、動力煤、甲醇漲超4%,螺紋、熱卷、玻璃漲超3%,焦炭漲1.7%,焦煤漲2.8%。農產品期貨漲跌不一。

美元走強壓低部分倫敦基本金屬價格。LME期銅收跌55美元或0.7%,但站穩9600美元/噸上方,倫銅注冊庫存增至兩個月新高。低庫存和供應風險抬升期鋁重回3000美元/噸關口,期鋅漲1.4%,期鉛跌1/4%,期錫再度大漲992美元,報42292美元/噸。