獵殺科技股的第一把刀是不斷升升的無風險利率,磨刀霍霍「殺估值」,另一把刀則是對盈利增長不利的種種跡象。

美國通脹升升,消費乏力,一場狙擊科技股的戴維斯雙殺正在展開。

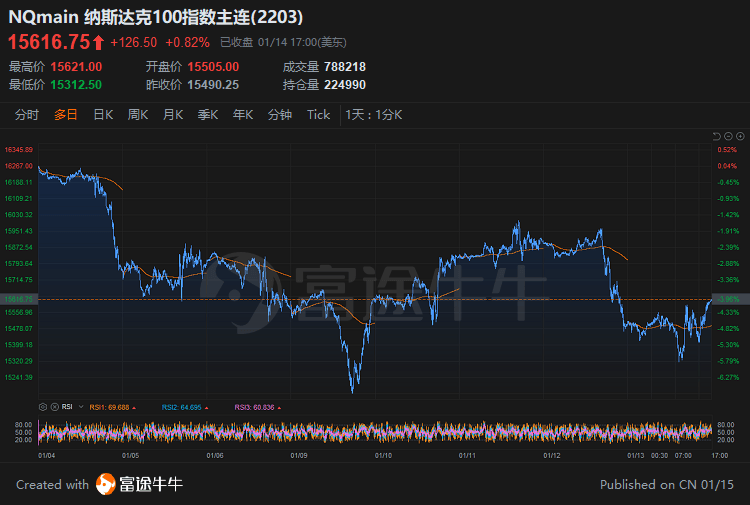

年初以來,以大型科技企業為成分股的納斯達克100指數已累計下跌超5%,創下多年以來最糟糕的開年表現。

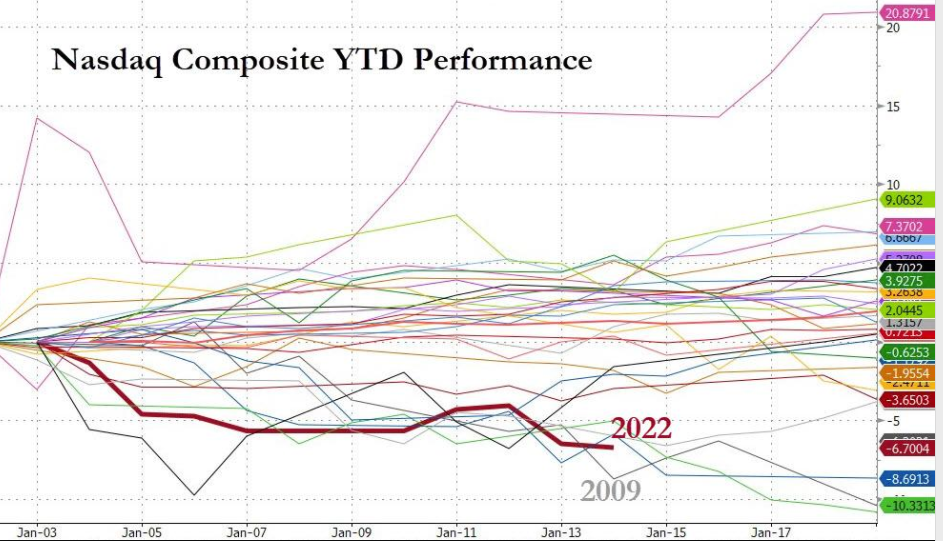

納斯達克綜合指數更是“領銜群雄”,開年以來以逾6%的累計跌幅排在眾股指跌幅榜之首。在過去30年中,“墊底的”只有2009年年初的納斯達克綜合指數表現。

在濃烈的加息預期下,獵殺科技股的第一把刀是不斷升升的無風險利率,磨刀霍霍“殺估值”。

在濃烈的加息預期下,獵殺科技股的第一把刀是不斷升升的無風險利率,磨刀霍霍“殺估值”。科技股,尤其是那些增長迅猛以及不斷燒錢的公司,它們高股價的基石是投資者認為未來可能獲得豐厚收益,但這很容易受到利率上升的影響,因為利率上升會降低這些公司未來的潛在回報。

據彭博,蒙特利爾銀行資本市場首席經濟學家Douglas Porter在給客戶的一份報告中表示,美聯儲的突然轉變對高估值是一個明顯的不利因素:

這些高歌猛進的公司擁有巨大的長期潛力,但這些遙遠的盈利前景面臨收益率貼現的無情計算。

而本周,美國通脹數據再度爆表,12月CPI同比漲7%,續創40年新高。美聯儲官員頻頻釋放鷹派信號,市場緊縮預期進一步走高。

在高盛將今年美聯儲加息的預期次數從三次上調到四次之後,美國資產值最大的銀行摩根大通CEO戴蒙昨日再次“語出驚人”,稱“美聯儲今年加息可能有六至七次。”

周五,在10年期美債收益率在美股午盤時從日低1.70%升破1.77%之際,市場表現暗示著年底前第四次加息的可能性為75%。

獵殺科技股的第二把刀則是對盈利增長不利的種種跡象。

周五,美國商務部公布的數據顯示,美國12月零售銷售環比下跌1.9%,遠遜於市場預期的下跌0.1%,創去年2月以來新低。扣除汽車銷售額的12月核心零售銷售額下跌2.3%,大幅低於市場預期的增長0.1%。

爆冷的零售數據意味者,物價上漲可能正在令消費者失去信心。而這可能會拖累企業盈利增長,給估值基於未來利潤增長的科技股帶來進一步壓力。

彭博統計數據顯示,在本周開始的第四季度財報季中,科技股的盈利增長預計為15%,這低於標普500指數的整體增速20%。

Bloomberg Intelligence首席股票策略師Gina Martin Adams表示,預計到今年年底,大型科技公司的收入增幅將低於大盤增長,從而進一步削弱它們對投資者的吸引力。

編輯/Charlotte