香港財經新聞股票分析:

香港財經新聞股票分析:

業績雷不得不防。在發佈正式報告之前,部分公司會發布業績預告(有些無強製要求,有些則為有條件強製,即符合條件必須預告)。對於這種情況,股價可能在預告發布時已做出反映,那正式報告公佈後對股價的影響或相對有限,這點需要大家分情況分析。

這個雷,就是業績雷,只因近期恰逢年報及一季報業績密集披露期。

隨著財報數據紛紛浮出水面,近期部分公司因業績不及預期而遭遇崩盤,其中不乏一些大家耳熟能詳的白馬股。

因此,再次強調,財報值得大家重視。

01、當前已進入業績雷高發區

4月,是2020年年報和2021年一季報密集披露的疊加期。

根據中國證監會《上市公司信息披露管理辦法》第十九條、第二十條規定,上市公司年報的披露時間為每個會計年度結束之日起4個月內;季報的披露時間為每個會計年度第3個月、第9個月結束後的1個月內編製完成並披露。

也就是説:

上市公司的一季報披露時間為4月1日-4月30日。

上市公司的年報披露時間為1月1日-4月30日。

目前,已披露2020年年報、2021年一季報的上市公司分別有1513家和40家,這也意味著4月底之前將有2700份年報和4100多份一季報和大家見面,平均每個交易日達500多份。

在發佈正式報告之前,部分公司會發布業績預告(有些無強製要求,有些則為有條件強製,即符合條件必須預告)。對於這種情況,股價可能在預告發布時已做出反映,那正式報告公佈後對股價的影響或相對有限,這點需要大家分情況分析。

02、3個「有跡可循」的線索

我們通過對當前已公佈的2400多份年報預告、1400多份正式年報以及600多份一季報預告進行分析,發現除了常見的競爭加劇、費用增加等市場因素外,業績雷導火索還主要出現在3個方面。

接下來,我們就説説3個線索,幫助大家預防後續可能出現的業績暴雷。

線索1 原材料上漲

如同一道美味佳餚需要上好的食材,上市公司在售賣產品、提供服務過程中也是需要各種原材料進行加工。

但是,如果原材料漲價了,那煩惱可能也就隨之而來了,因為掙錢是個問題了。

那原材料上漲,如何會影響到利潤呢?其中的邏輯其實也很好理解:

上遊原材料漲價後,意味著公司的成本增加,如果公司不能通過漲價把成本轉嫁出去,那勢必會侵蝕其毛利率。而在毛利率下降的背景下,如果不能實現漲價或者薄利多銷,那淨利潤滑坡是大概率事件,甚至會導致虧損。

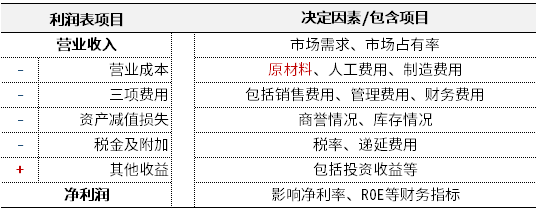

我們梳理了原材料漲價,對利潤表的影響和傳導過程,方便大家更直觀的理解。

原材料漲價對利潤表影響傳導圖

漲價其實年年有,但今年卻比較特殊,因為原材料上漲頻頻出現在一些上市公司業績變臉的原因裏。

其實大家如果有關注市場,可以發現自去年以來,被廣泛作為工業基礎原材料的部分大宗商品價格紛紛出現走高。

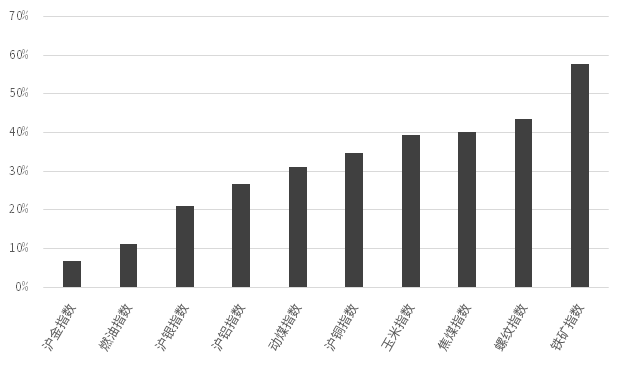

我們以鐵礦指數為例,其2020年上漲54%、2021年直接上漲3%,2020年至今累計漲幅已達59%。

部分大宗商品指數2020年以來漲幅

數據來源:Wind,中信證券金融科技部整理,數據截至2021年4月14日

所以,對於那些上遊原材料成本佔比較高、且對價格較為敏感的製造企業,大家還是要關注原材料價格上漲導致的業績下滑風險,以免踩雷。

線索2 匯兌損失

我們都知道,A股上市公司的財務數據均是以人民幣記賬貨幣,所以那些有外幣收入或債務的公司,相關類目必須換算為人民幣記賬。

但匯率處於不斷變動中,所以經常會發生匯兌損失的情形。我們舉個簡單的例子:

A企業月初出口一批貨物,總價值1000美元,當日匯率為1美元=6.5人民幣元,摺合人民幣為6500元。月末結賬時匯率為1美元=6.4人民幣元,摺合人民幣為6400元。則這1000元(6500-6400)即為匯兌損失。

也就是説,匯兌損失可以理解為由於匯率變動,導致期末人民幣收入少於期初、或期末人民幣支出高於期初的部分。

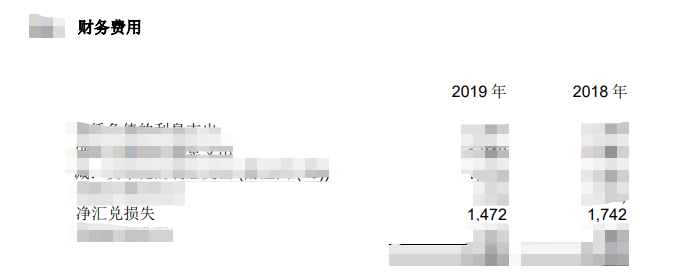

在上市公司財報中,匯兌損益計入財務費用下的二級科目,而匯兌損失情況大家可在「財報附錄」中的「財務費用」部分查閲。

當然,匯率波動對不同行業、公司的影響不盡相同。

比如,我們梳理了2019年年報數據可以發現,匯兌損失比較大的主要是航空機場、石油化工行業。

2019年年報匯兌損失TOP10行業概況

數據來源:Wind,中信證券金融科技部整理,數據截至2021年4月14日

對於那些海外收支比較高或者外幣債務比較大的上市公司,如果不採取有效措施對衝匯率波動風險,那勢必會對公司業績產生不小衝擊,甚至虧損。

我們以某公司2020年年報預告為例,其因匯率影響導致當年業績出現虧損:

2020年,美元對人民幣匯率持續走低,第四季度貶值超出預期,公司國際工程承包及進出口業務佔比較大,受人民幣單邊升值影響,2020年公司匯兌損失約為3.63億元,剔除匯率影響,2020年公司實現盈利。

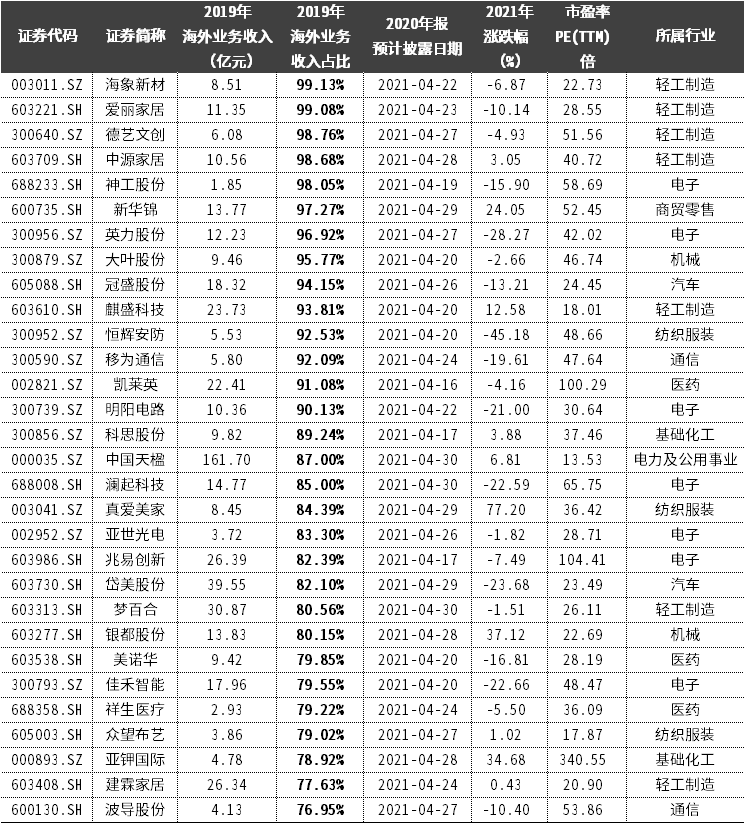

我們從當前還未披露2020年年報或2021年一季報數據(含業績預告)的公司中,篩選了出口佔比TOP30公司,供大家參考。

數據來源:Wind,中信證券金融科技部整理,數據截至2021年4月14日

線索3 商譽減值

商譽減值,這個名字對於普通投資者來講,有點晦澀。但因它導致股價下跌的案例在近幾年頻頻發生。

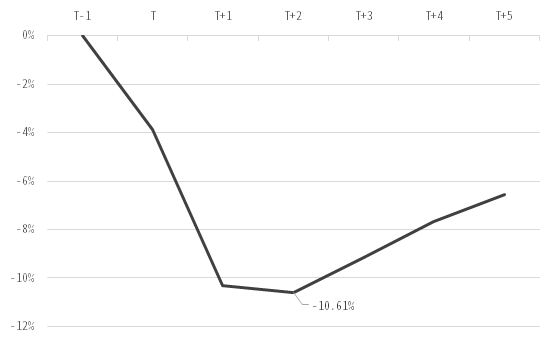

我們以2019年為例,商譽減值超1億元的公司超百家,公佈業績情況後股價整體呈現了下跌之勢。

2019年報大額商譽減值公佈後股價走勢

數據來源:Wind,中信證券金融科技部整理,數據截至2021年4月14日

在這裏,我們多花些篇幅來講講什麼是「商譽減值」。

商譽是什麼?

我們將這個問題一拆為二:

1)商譽是什麼?

2)商譽減值了會影響什麼?

商譽是什麼?

其實不妨順著字面意思去理解,它就是一家企業商業價值的美譽度。

是不是聽起來有點虛?沒錯,因為這是一個綜合的評價,無法用實物資產來計量。它通常在一家公司要買下另一家公司時出現。舉個簡單的例子:

公司A看好公司B,想買下它,最終雙方談攏的收購價格是10億元,但其實公司B可盤點的淨資產價值僅為6億元。而這兩者的差值4億元,即無資產支撐,A公司又願意支付的這筆溢價,就是「商譽」了。

因此,商譽是是買家對於收購標的未來可以很賺錢的預期值。那麼當,現實不及預期時,商譽自然要縮水,也就是發生減值了。

商譽減值了會影響什麼?

商譽減值對股價的衝擊,其實是源於對淨利潤的負面影響。

商譽減值,尤其是大額商譽減值,往往會對業績產生拖累,甚至是導致業績虧損。

其中的邏輯,我們可以通過拆解營業利潤的計算公式進行了解:

營業利潤=營業收入-營業成本-稅金及附加-銷售費用-管理費用-財務費用-資產減值損失(含商譽減值)+其他收益

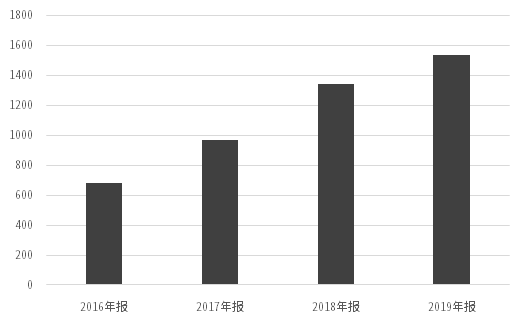

2018年末,證監會發布《會計監管風險提示第8號——商譽減值》,旨在進一步規範上市公司的商譽減值處理。其中規定,對合並所形成的商譽,公司應當至少在每年年度終了進行減值測試。

所以,近幾年商譽減值公司數量也呈現抬升之勢。

近年年報涉及商譽減值的公司數量

如何預防商譽減值風險?

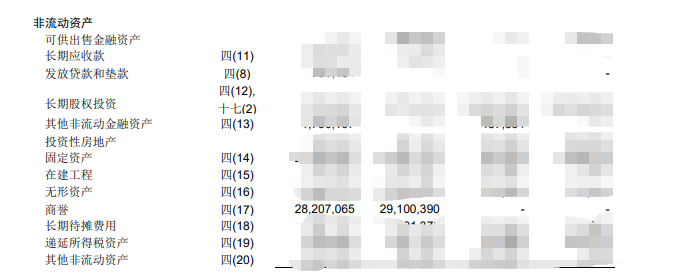

首先,當然要知曉上市公司的商譽賬面價值情況。

也就是説到底有沒有商譽,如果有商譽,規模有多少?

因為商譽屬於上市公司資產的一部分,所以大家可以在公司定期報告的「財務報告-資產負債表-非流動資產」部分進行查閲。

接下來,要評估上市公司的併購標的是否有減值跡象。

此前證監會發布的商譽減值風險提示中羅列了幾種常見的減值跡象,我們將相關情形進行了梳理,大家不妨學起來。

1)現金流或經營利潤持續惡化或明顯低於形成商譽時的預期,特別是被收購方未實現承諾的業績;

2)所處行業產能過剩,相關產業政策、產品與服務的市場狀況或市場競爭程度發生明顯不利變化;

3)相關業務技術壁壘較低或技術快速進步,產品與服務易被模仿或已升級換代,盈利現狀難以維持。

4)核心團隊發生明顯不利變化,且短期內難以恢復;

5)與特定行政許可、特許經營資格、特定合同項目等資質存在密切關聯的商譽,相關資質的市場慣例已發生變化,如放開經營資質的行政許可、特許經營或特定合同到期無法接續等。

6)客觀環境的變化導致市場投資報酬率在當期已經明顯提高,且沒有證據表明短期內會下降;

7)經營所處國家或地區的風險突出,如面臨外匯管製、惡性通貨膨脹、宏觀經濟惡化等。

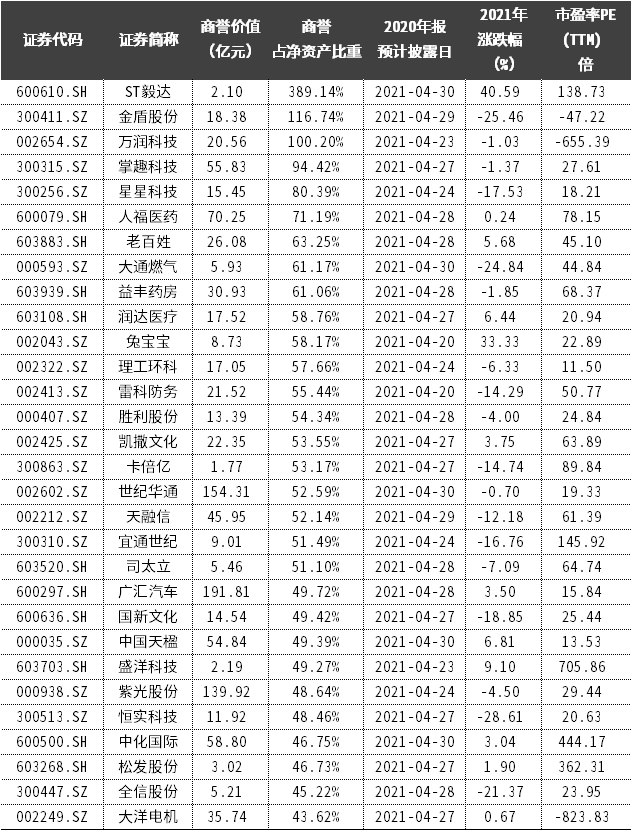

目前,全市場未公佈2020年報及年報預告的公司公司共有1000多家,其中有290多家的商譽規模在1億元以上,我們從中篩選了佔淨資產比重TOP30股,供大家參考。

數據來源:Wind,中信證券金融科技部整理,數據截至2021年4月14日

寫在最後

投資想取得好收益,一定要力求比別人「更瞭解」:

更瞭解市場、更瞭解你的投資標的、更瞭解幫你投資的人、更瞭解和你同在一個市場中的對手方……

因此,請不要放過任何一個機會讓你可能更瞭解的機會,比如「財報發佈」。

雖然財報中隱藏了很多有價值的信息,並不是這一篇文章能夠講透的。但如果你因為它枯燥而拒絕閲讀,那麼也請因為不瞭解而放棄投資。這,對你是一種保護和負責。

編輯/phoebe

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。