事項

1-5月財政收入扣除留抵退稅因素後增長2.9%,前值5%;1-5月財政支出同比5.9%,前值5.9%;1-5月政府性基金收入同比-26.1%,前值-27.6%;1-5月政府性基金支出同比32.8%,前值35.2%。

主要觀點

一、Q3財政三階段論

Q3或是年內財政的關鍵變盤點,我們預計政策節奏將分三階段推進:

(一)6月~7月中旬:仍以存量落地為主,增量政策相對靜默

重心仍是推動三大存量政策盡快落地,財政「埋頭幹活」,指向增量政策相對「靜默」:一是專項債,二是留抵退稅,三是預算執行。

(二)7月下旬:特別國債等增量債務工具的關鍵確認點

7月下旬是特別國債、抗疫特別國債、調整赤字率(對應國債增發)等增量債務工具的關鍵確認點,具體盯住兩場會議:

一是政治局會議,將定調下半年財政政策,可能「劇透」增量政策信息。如2020年抗疫特別國債首先在4月政治局會議上提出。

二是委員長會議,關注其擬定議程,是預判特別國債等增量債務工具的「拇指法則」。

從時間窗口看,我們對年內能否發行特別國債、抗疫特別國債存疑。兩種情形:

若兩場會議明確特別國債、抗疫特別國債發行,按歷史耗時推算,發行通知最早也要等到10月中上旬才能發布,留給年內發行的時間窗口較為狹窄,似乎不符合「該出手時就會出手」的增量政策工具初衷;

若兩場會議均未提及特別國債、抗疫特別國債,年內發行的概率將降至極低。

(三)8月~9月:重點關注專項債提前下達和發行

由於今年新增專項債要求在8月基本使用完畢,8月前後將驗證其接續政策——專項債是否提前下達和發行,規模可達2.19萬億,今年恰好為授權期限最後一年。

提前下達的專項債,能否提前發行?無先例也無限製。對市場而言,更務實的是盯住提前下達時點,若在8、9月,則提前發行將具備往年未有的施工條件、概率上升。

此外,借道政策性銀行的準財政工具需全程留意。如2015~2017年一度發行2萬億的專項建設債、因其不進預算、可以「發而不宣」,短時間內為財政提供大量資本金支持。

二、5月財政數據點評

收入端,為何經濟超預期復蘇,財政收入增速還在掉?不是數據「打架」,而是稅收滯後反映經濟。除增值稅外,疫情衝擊進一步體現在消費稅,反映疫情對煙酒油車消費衝擊較大;地產相關稅在疫情「壓力測試」下似已「差無可差」;5月出口起色之下,退稅支持力度仍在邊際回落,亟待後續穩外貿政策。

支出端,地方庫款壓力階段性緩解,後續支出料進一步提速;分支出類型看,基建類較民生類支出強勢,交通運輸支出一枝獨秀。

廣義財政方面,賣地企穩,專項債放量+預算趕進度將共撐基建;預計6~7月財政對基建的資金支持力度維持高位。

風險提示:

疫情擴散超預期,減稅降費超預期,穩增長政策力度超預期。

正文

一Q3財政三階段論近期市場對後續增量政策節奏較為關注,5月中旬我們提出年內財政政策將「由存至增,由錢到債,由近及遠」,正逐步驗證:5月27日財政部下達4000億「財政後手」(預支明年4000億預算資金),特別國債未列入5月30日委員長會議擬定議程(基本排除6月人大常委會討論特別國債可能),5月31日一攬子政策措施重提「加大盤活存量資金力度」。

Q3或是年內財政的關鍵變盤點,我們預計政策節奏將分三階段推進:

(一)6月~7月中旬:仍以存量落地為主,增量政策相對靜默

重心仍是推動三大存量政策盡快落地,財政「埋頭幹活」,指向增量政策相對「靜默」:

一是專項債,要求在6月底前基本發行完畢,8月底前基本使用完畢,5~6月是發行峰值(合計約1.5萬億),6~7月是使用峰值;

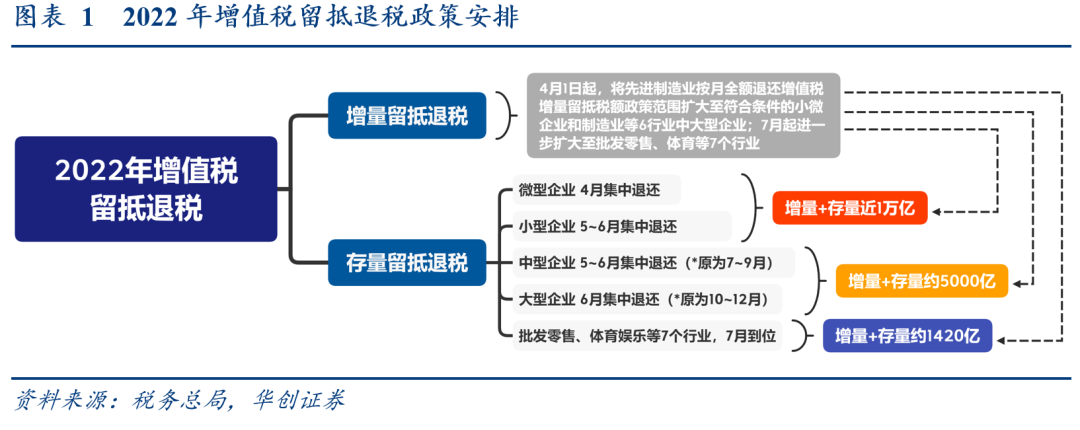

二是留抵退稅,全年要退1.64萬億,4~5月已退1.34萬億,6~7月還要退3000億(圖1);

三是預算執行,1~5月一般公共預算支出進度仍落後於去年同期,6~7月要加速追趕。

(二)7月下旬:特別國債等增量債務工具的關鍵確認點

7月下旬是特別國債、抗疫特別國債、調整赤字率(對應國債增發)等增量債務工具的關鍵確認點,盯住兩場會議:

一是政治局會議,將定調下半年財政政策,可能「劇透」增量政策信息。如2020年發行抗疫特別國債首先在4月政治局會議上提出。

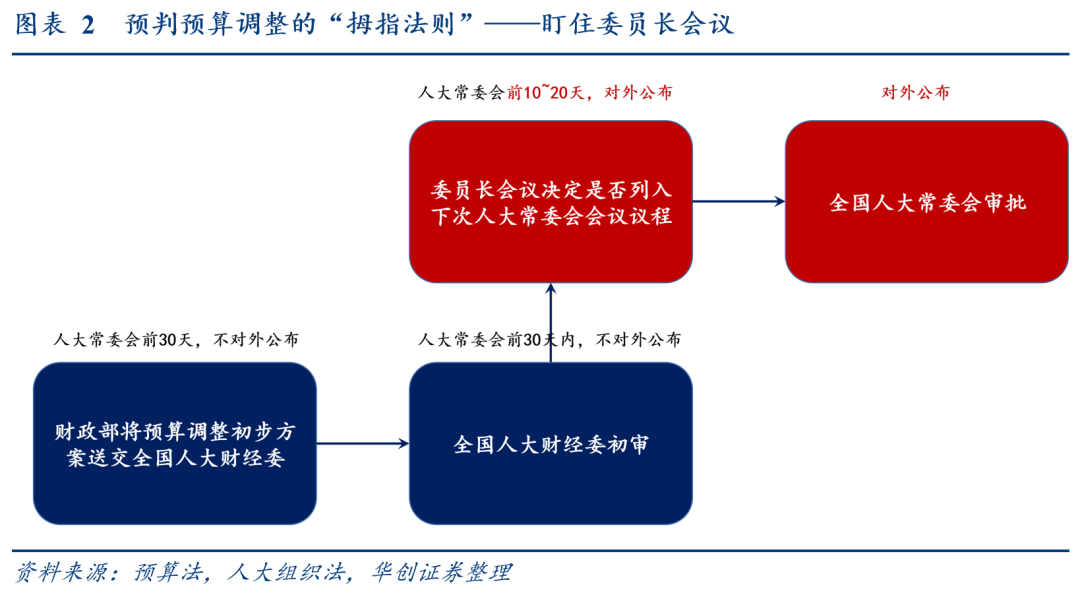

二是委員長會議,關注其擬定議程,是預判特別國債等增量債務工具的「拇指法則」。由於當前已處預算執行中,要發行特別國債、抗疫特別國債或調整赤字率,均涉及國債餘額限額調整,都要走預算調整流程;而預算調整流程首先對外公布的節點,是人大常委會前10~20天,由委員長會議公布擬定議程(圖2),歷史預判無一失手(圖3)。

從時間窗口看,我們對年內能否發行特別國債、抗疫特別國債存疑。兩種情形:

若兩場會議明確特別國債、抗疫特別國債發行,按歷史耗時推算,發行通知最早也要等到10月中上旬才能發布,留給年內發行的時間窗口較為狹窄,似乎不符合「該出手時就會出手」的增量政策工具初衷:歷史上特別國債、抗疫特別國債從明確到通知耗時較長,需2~6個月(圖4),如預算執行中提出、對年內最具參考意義的2007年特別國債,從委員長會議明確到財政部通知耗時72天;1998年特別國債、2020年抗疫特別國債從明確到通知耗時更長,分別為166天、80天。

若兩場會議均未提及特別國債、抗疫特別國債,年內發行的概率將降至極低(推至9月底委員長會議再行確認,年內潛在發行時間窗口進一步壓縮至12月中下旬)。

(三)8月~9月:重點關注專項債提前下達和發行

由於今年新增專項債要求在8月基本使用完畢,8月前後將驗證其接續政策——專項債是否提前下達和發行,規模可達3.65*60%=2.19萬億,今年恰好為授權期限最後一年。

提前下達的專項債,能否提前發行?無先例也無限製。對市場而言,更務實的是盯住提前下達時點,若在8、9月,則提前發行將具備往年未有的施工條件、概率上升(圖5)。

此外,借道政策性銀行的準財政工具需全程留意。如2015~2017年一度發行2萬億的專項建設債,因其不進預算、可以「發而不宣」,短時間內為財政提供大量資本金支持。

二5月財政數據點評(一)收入端:為何經濟超預期復蘇,財政收入增速還在掉?

5月公共財政收入同比-32.5%(4月為-41.3%),降幅收窄主要是增值稅留抵退稅峰值已過,5400億增值稅留抵退稅拖累收入增速29.3%(4月為8000億,拖累37.5%),扣除留抵退稅因素後,5月財政收入同比-3.3%,仍較4月的-3%下滑。5月稅收收入同比-38%(4月為-47.3%),扣除留抵退稅因素後同比-5.1%,同樣低於4月的-4.6%。

為何5月經濟超預期復蘇,財政收入還在掉?不是數據「打架」,而是稅收滯後反映經濟:除外貿相關稅種外,大部分稅種當期入庫的是上期稅款,反映上期經濟活動。如增值稅按月申報,當月申報上月增值稅,對一般納稅人而言,4月增值稅要在5月15日之前進行申報繳納,5月實際繳納的是4月增值稅;再如個稅,工資薪金所得按月申報,納稅人5月15日之前申報、實際繳納的是4月個稅。

從主要稅種看,除增值稅外,疫情衝擊進一步體現在消費稅,反映疫情對煙酒油車消費衝擊較大,5月消費稅拖累稅收增速0.8個百分點,4月為正拉動1.3個百分點。作為驗證,車購稅仍拖累稅收增速0.6百分點(4月為拖累0.9個百分點);地產相關稅在疫情「壓力測試」下似已「差無可差」,拖累稅收增速2.9個百分點,基本持平4月;外貿相關稅仍為拖累,5月出口起色之下,退稅支持力度仍在邊際回落,亟待後續穩外貿政策。

(二)支出端:基建類支出更強勢,交通運輸支出一枝獨秀

5月公共財政支出同比轉正(5.7%,4月為-2%),主要是地方支出大幅回升(6%,4月為-2.8%),一方面反映5月疫情拖累有所緩解,錢「花的出去」;另一方面,5月留抵退稅雖然力度仍大(5400億),但壓力明顯小於4月(8000億),疊加1.2萬億一次性轉移支付已分三批(3月21日、4月14日、5月27日)下達到位,地方庫款壓力階段性緩解,後續支出料進一步提速。

分支出類型看,基建類較民生類支出強勢,交通運輸支出一枝獨秀:5月三項代表性民生支出(社保就業、衛生健康、教育)合計拉動支出增速0.8個百分點(4月為拖累1.4個百分點),基建類支出(城鄉社區、交通運輸、農林水)貢獻更大,拉動支出增速1.6個百分點(4月為拉動1.2個百分點),其中交通運輸一枝獨秀,拉動1.4個百分點(4月為拖累0.3個百分點)。

(三)廣義財政:賣地企穩,專項債放量+預算趕進度將共撐基建

政府性基金收入增速仍在低位,但回升幅度較大(-19.2%,4月為-34.4%),主要是賣地收入邊際企穩(-24%,4月為-37.9%)。由於二季度賣地收入基數仍較高,後續關注金融端政策及各地「因城施策」加碼,更明顯的增速回升在下半年或能看到。

政府性基金支出增速回升幅度同樣較大(24%,4月為12.5%),主要是5月專項債發行節奏回升(6319億,4月僅1038億)。6月專項債發行或超萬億,將推動政府性基金支出增速進一步上升,疊加一般公共預算支出「趕進度」提供資本金支持,預計6~7月財政對基建的資金支持力度維持高位。

編輯/irisz