來源:Kevin策略研究

作者:中金劉剛、李雨婕、楊萱庭

本文節選自《中金 | 海外:各資產對加息路徑定價是否合理?》

摘要

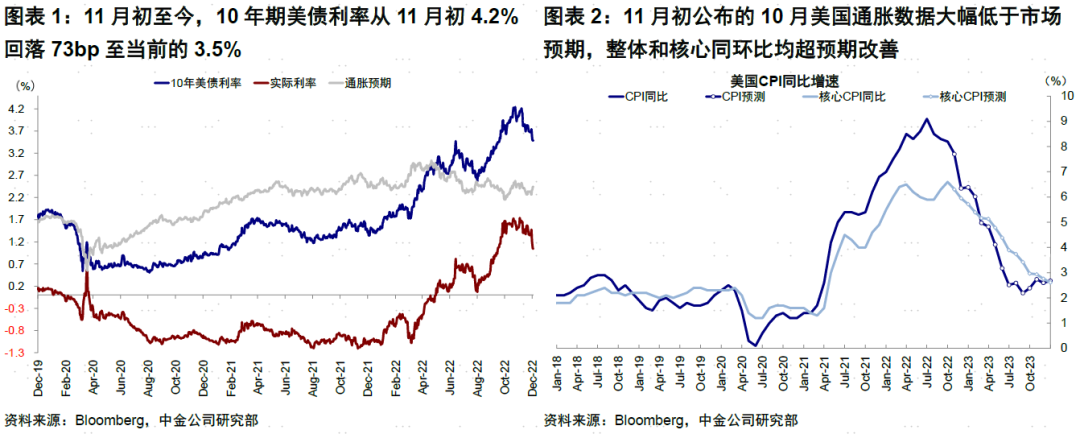

過去一周,10年美債跌至3.5%以下,一周內跌幅接近20bp,從10月高點累計下行80bp。相應的,美元指數在此期間降至105(9月底高點以來下跌8%以上),美股和黃金則普遍反彈。未來通脹和緊縮路徑是否一馬平川,各資產中對未來加息路徑的定價是否合理?

一、近期發生了什麽?加息降速預期基本確認、衰退預期升溫

11月初以來的美債利率下行大體可以分為兩個階段:第一階段從10月通脹數據低於預期,交易12月加息降速25bp預期;第二階段為鮑威爾演講坐實12月加息放緩預期,利率的繼續下降不僅是在交易12月加息降速、甚至是在交易加息終點下移。我們認為預期有些搶跑,政策的變化可能還是要分步來(年底降速、一季度末停止加息、下半年衰退壓力倒逼寬鬆預期),無法一蹴而就。

二、當前計入多少預期?美股、黃金和長債不足,短債相對充分

我們測算發現,相比當前CME利率期貨隱含未來1年~100bp加息幅度(12月50bp、2023年2月25bp、3月25bp),美股、黃金計入明顯不足(分別計入-26bp、33bp),長債計入的也不足、短債計入相對充分(95bp)。

三、資產定價不均衡:對「好消息」更敏感,美債超跌

當前市場對「好消息」的反應明顯大於「壞消息」,例如通脹數據和鮑威爾講話後的大漲,但對非農數據超預期反應弱。且美股美債背離,美債按當前3.5%意味著可能倒掛超100bp,而美股跌幅更是尚未達到歷史輕度衰退的水平。

四、資產路徑:欲揚或需先抑;一季度國債打開下行空間、下半年實際利率推動進一步下行

往後看,我們認為美債:當前震蕩築頂、一季度國債打開下行空間、下半年實際利率推動進一步下行(黃金、成長股)。美股:欲揚或需先抑,二季度盈利壓力加大、下半年成長股靠分母端支撐反彈。黃金:更大的彈性在二季度實際利率下行後。美元:強勢可能維持到明年上半年。

過去一周,10年美債跌至3.5%以下,一周內跌幅接近20bp。如果從10月下旬4.3%高點計,累計降幅已經超過80bp,幅度不可謂不大。相應的,美元指數在此期間降至105(9月底高點以來下跌8%以上),美股和黃金則普遍反彈。顯然,對未來通脹和加息路徑的預期是主導上述變化的關鍵(上述80bp的名義利率回落中,超過60bp都是實際利率下行貢獻,也說明了這一點)。

市場在10月通脹超預期下行後已經開始計入12月加息放緩、甚至明年加息停止的預期,幅度之大似乎在重演7月份的行情。那麽,未來通脹和緊縮路徑是否一馬平川,各資產中對未來加息路徑的定價是否合理?我們將在本文中做出討論。

一、近期發生了什麽?利率快速回落,美元大幅走弱;加息降速預期基本確認、衰退預期升溫

現階段美國的核心問題是通脹。原因在於,通脹是融資成本下行的主要約束,在當前美國各項融資成本rf已普遍超過投資回報率g的情況下,融資成本能夠盡快拐頭下行是避免增長滑向更深程度衰退、以及資產轉向下個交易邏輯的關鍵(即從現金、到國債、再到成長股的美林時鍾)。

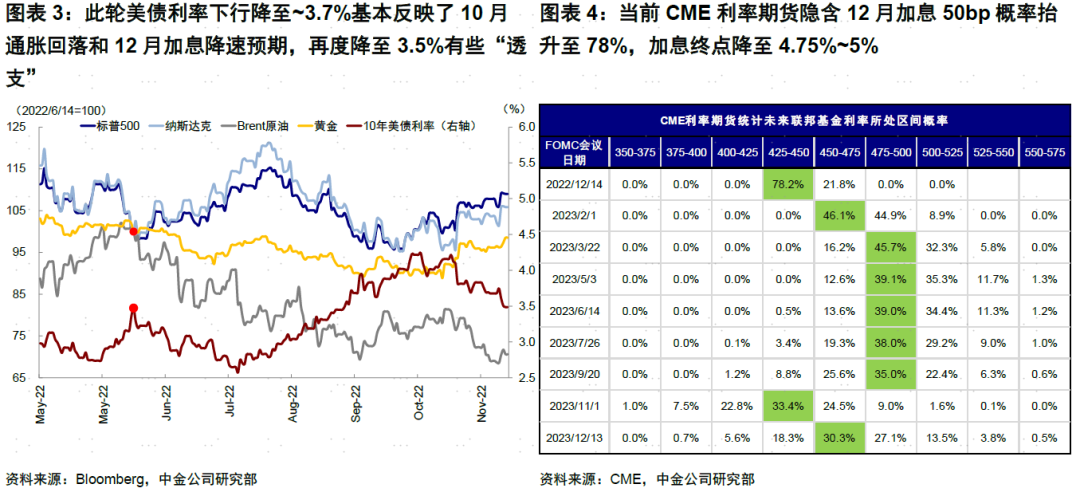

近期主要資產的表現脈絡就在「蠢蠢欲動」的交易這一方向,與7月如出一轍,當前3.5%的美債利率所對應的超賣程度也已經與8月初2.5%美債對應的水平相仿。只不過,8月後核心通脹屢超預期使得當時這一趨勢完全逆轉、還不斷上調了加息路徑。那麽當前的輪動又能否成功呢?

為了回答這一問題,我們需要梳理此輪美債利率下行的脈絡。11月初以來的美債利率下行大體可以分為兩個階段:

1)第一階段,10月通脹超預期回落的積極變化讓市場似乎看到困擾已久的通脹壓力可能回落的曙光。在此推動下,美債利率數據公布前的4%降至3.7~3.8%一線並在此後近半個月時間窄幅震蕩,這第一階段20~30bp降幅主要就是交易12月加息降速25bp的預期(《通脹拐點與政策路徑》)。

2)第二階段,過去一周內,美聯儲主席鮑威爾在演講中坐實了12月放緩加息的預期、疊加11月ISM製造業PMI自2020年5月以來首次跌入榮枯線下方,美債利率兩天內降幅20bp,即便11月非農和工資超預期也未能逆轉。這一階段的美債利率下行,不僅是在交易12月加息降速、甚至是在交易加息終點下移(當前CME利率期貨隱含的加息終點已經降至4.75~5%)。

從這個意義上看,預期有些「搶跑」。原因在於,鮑威爾和其他美聯儲官員此前多次表示,當前水平加息速度已經不是那麽重要,持續過快加息反而可能誘發金融風險,但在通脹還高達7%以上的水平上預期加息終點就要下行可能還有些過早,即便PMI跌入榮枯線顯示增長壓力不斷加大(鮑威爾也多次暗示加息終點可能比此前預期的要高)。盡管我們也同樣認為通脹拐點已現且將持續回落(明年一季度回到5%左右、二季度末可以回到4~3%),但政策的變化可能還是要分步來(年底降速、一季度末停止加息、下半年衰退壓力倒逼寬鬆預期),無法一蹴而就(《推演美聯儲政策與資產輪動的三個階段》)。

二、當前各資產計入了多少預期?美股、黃金和長債不足,短債相對充分

那麽當前主要資產計入了多少加息預期?我們參照《模型推演各類資產計入的加息預期》中的方法論測算,結果發現,相比當前CME利率期貨隱含未來1年~100bp加息幅度(12月50bp、2023年2月25bp、3月25bp),美股、黃金計入明顯不足(分別計入-26bp、33bp),長債計入的也不足、短債計入相對充分(95bp)。具體而言,

►美股預期不足:當前標普500指數17.7倍動態估值和49的ISM製造業PMI所隱含10年美債利率僅為2.30%(也說明估值隱含的風險溢價過低)。進一步,扣除10年美債期限溢價對應隱含風險中性利率為3.05%,由此得到美股估值隱含的1年風險中性利率為3.61%,這低於當前聯邦基金利率區間,意味著在當前美股估值下,未來一年降息幅度將大於剩餘加息幅度,合計淨降息25bp,明顯低於當前CME利率期貨對應的全年淨加息100bp預期。

►短債相對充分:短債風險中性利率本身就以當前市場加息預期為主要影響因素。當前1年期美債風險中性利率為4.83%,隱含加息幅度為95bp,相當於債市定價未來1年平均的政策利率水平。這與CME期貨市場定價的,未來1年時間平均的隱含聯邦基金利率為4.8%左右基本相符。

►長債計入不足:2022年7月以來,根據利率期貨隱含的加息預期,市場預期的本輪加息終點最高點為11月3日時5%~5.25%區間,當前降至4.75%~5%之間,僅下調25bp。10年美債利率從4.2%到3.5%下降超60bp,明顯更大,隱含了長端美債計入超過當前聯邦基金利率更多的衰退預期。這從近期美債利率下行更多被期限溢價貢獻也可以得到證明(從10月高點至今美債利率75.6bp的降幅中,期限溢價貢獻了70bp,轉負至-0.76%)。

►黃金計入不足:目前金價(1797.6美元/盎司)隱含10年美債實際利率為0.45%,低於當前1.05%的實際值,隱含的10年美債名義利率為2.89%。參照上文中類似的方法,金價所隱含未來12個月的加息幅度為33bp,同樣低於當前CME期貨隱含的市場加息預期。

三、資產定價的不均衡:對「好消息」更敏感,美債明顯超跌,美股美債背離

過去一段時間,市場對「好消息」的反應明顯大於「壞消息」。如本周三鮑威爾在布魯金斯學會的講話[1],其內容基本僅是加強了12月加息放緩至50bp的概率,且重申了需要將利率提升至9月給出的預測以上的水平,但標普500指數當天即能反彈3.1%;10月CPI數據公布不及預期的當天(11月10日),標普500更是大幅反彈5.5%,創下2021年以來最大單日漲幅。

相反,對本周五公布超預期的非農數據和工資增速(非農就業新增26.3萬人,預期增20萬人;時薪環比增0.6%,預期增0.3%),標普500指數僅微跌-0.12%,美債利率衝高至3.6%後同樣再度回落至3.5%以下。從槓桿倉位看,較高的美股和美債空頭倉位同樣也可能造成被動平倉,致使上漲振幅更大偏離。

美債和美股市場定價存在背離和偏差。1)美債:10年3.5%定價意味著,如果本輪加息終點為4.75%~5%(當前CME利率期貨預期),利差倒掛將大於100bp。歷史上除上世紀70~80年代,3m10s利差倒掛從未大於100bp。這也就意味著,如果不預期重演70~80年代情形,25bp加息終點的下調所對應的10年美債利率下行幅度有些偏多。當然,這其中還存在衰退擔憂和流動性緊張的影響。

2)美股:美股在美債利率上行200bp期間下跌15%,未達到輕度衰退20%的平均跌幅(《復盤美國歷次衰退的歷史經驗》),當前過低的股權風險溢價可能提前計入了對未來遠端通脹和利率回落的預期,同時也說明對於未來盈利下行準備不足,因此欲揚或需先抑。

四、資產路徑:美股欲揚或需先抑、一季度國債打開下行空間、下半年實際利率推動進一步下行(黃金、成長股)

不管是前期官員鷹派發言,還是鮑威爾周三的講話都證實了加息速度放緩,但終點並不會大幅下降(最終將高於9月會議預期)[2]。因此接下來,12月中的通脹和FOMC會議就尤為重要。當前市場預期有所搶跑,除非接下來通脹和加息路徑都明顯好於預期。因此往前看,未來市場不排除仍有波折,利率真正打開下行空間仍需等待(《推演美聯儲政策與資產輪動的三個階段》)。

►美債:當前築頂震蕩,一季度停止加息打開下行空間(通脹預期為主),二季度末衰退壓力倒逼寬鬆預期後「放棄抵抗」(實際利率為主,明年底~3%)。加息速度放緩尤其是加息終點的「錨定」可以基本消除美債利率上行風險。但更大幅度的下行空間可能要到一季度美聯儲停止加息,2019年經驗也是如此。二季度後,衰退擔憂和資產波動倒逼出來寬鬆預期後,實際利率(反映衰退和寬鬆預期)下行可能成為推動國債利率進一步下行的主要動力,而實際利率的下行也將成為黃金和成長股彈性的主要邏輯。

►美股:欲揚或需先抑;當前受緊縮退坡支撐估值、二季度盈利壓力加大、下半年成長股靠分母端支撐反彈。近期美債利率下行促成了美股估值反彈,但我們上面測算,當前估值水平計入預期過多。美債利率的進一步下行空間可能要到一季度停止加息後。衰退壓力增加後,我們預計盈利壓力有可能反而會帶來一定波動,市場波動的加大倒逼寬鬆預期和利率下行,屆時成長股可以逐步轉向分母端邏輯上行,因此節奏上欲揚或需先抑(《海外市場2023年展望:欲揚或需先抑》)。

►黃金:更大彈性在二季度實際利率下行後。我們從今年4月份對黃金持謹慎看法(《向「負利率」告別?2022年4月11~17日》),近期利率和美元趨弱支撐黃金反彈,但我們預計黃金更大彈性還需要實際利率明顯走弱,而這需要借助更大的衰退擔憂和寬鬆預期來實現。

►美元:強勢可能持續到明年上半年。匯率的走勢並不完全決定於貨幣政策,美聯儲寬鬆、美債利率下行時、美元繼續走強也並不鮮見,如2019年。近期美元走弱一方面由於美債利率下性,另一方面也由於其他國家風險偏好的部分提振。由於衰退期間美元往往維持強勢、且我們測算的美元流動性拐點要到明年中出現,因此美元可能維持相對強勢到明年上半年。

編輯/ roy

加息提振貨幣市場?點擊了解更多貨幣基金