來源:懂懂筆記

作者:左岸

「AMD這是踩爆牙膏管了嗎?AMD yes!!!」

近日AMD在拉斯維加斯的CES上發布7nm銳龍移動處理器R7 4800U之後,一位數碼博主在朋友圈激動地留下了這一句話。

在CES大展第一天,AMD與英特爾的龍虎鬥就吸引了全行業的關注。根據AMD官方公布的數據顯示,R7 4800U在Cinebench R20上的成績,超越競爭對手英特爾的10nm酷睿 i7約90%。可以說,盡管沒能真正上機實測,但這組官方數據已經足夠讓「農企」的粉絲興奮了。

從CES現場的硝煙味,可以看到兩大巨頭的碰撞。英特爾希望通過推出首款獨立顯卡拉開與AMD的距離,而AMD則通過多款7nm芯片進軍PC市場,謀求突襲英特爾的大本營。

直到今天,外界對跳票N年多的英特爾10nm工藝依舊詬病不斷。此次CES上英特爾公布了采用10nm+製程工藝的Tiger Lake處理器,但真正出貨據傳仍要等到今年晚些時候。

至於更受普通消費者期待的第十代移動標壓版酷睿處理器Comet Lake-H,尤其是那幾款突破5GHz頻率的型號,恐怕真的要在今年一季度結束時才能出貨了。

No.1歷史總是驚人的相似

回顧AMD和英特爾這對歡喜冤家的發展歷史,我們不難發現一個有趣的現象,雖然英特爾在相對長時間內一直領先於AMD,但後者的崛起似乎總是周期性的,每隔一段時間它就會讓外界感到一次驚喜。

過去幾年,由於產品力的孱弱,AMD在芯片領域幾乎成為高功耗、低性能的代表。所謂性能靠不住,全靠頻率往上湊,所以我們看到了飽受詬病的推土機系列,乏力的表現也給AMD帶來了「農企」的外號。

但歷史總是驚人的相似,在Ryzen系列以及最新7nm工藝的加持下,此前幾乎成為「原罪」的AMD又一次獲得了市場的認可。而相比之下,不斷打磨14nm的英特爾則成為了新時代用戶調侃的對象。當14nm後面的加號越來越多,英特爾從「牙膏廠」變成了「拉鏈廠」。

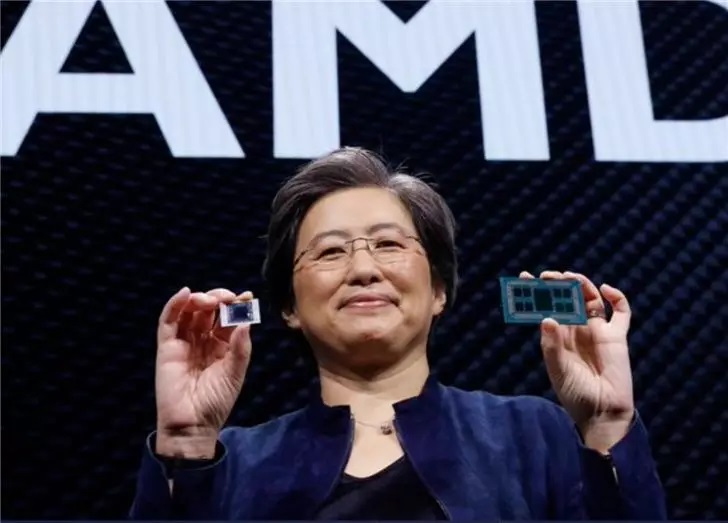

本次CES上,當發布會結束後,AMD掌門人蘇姿豐亮出手持8核APU與64核線程撕裂者的照片時,她臉上的自信笑容似乎也證明,2020年這個開門紅,「農企」又領先了對手一步。

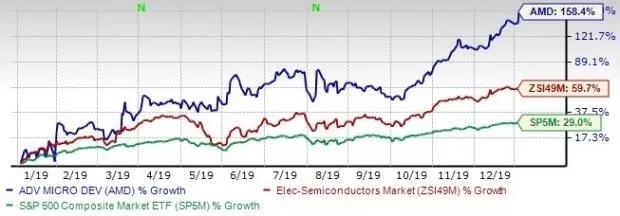

過去一年,AMD似乎一直順風順水。當全球科技股普遍表現不佳的同時,AMD股價卻上漲了158.4%,超過59.7%的行業平均漲幅。而就在三年前,AMD還因為推土機系列的失敗一度徘徊在破產邊緣。

這次驚人轉變的原因,主要是得益於市場對AMD顯卡的強勁需求,以及新一代處理器Ryzen「系列」的成功。如今AMD積極向7nm製程轉變,並在設計效率方面迅速提升,這些舉措都令英特爾倍感壓力。

AMD的崛起,最直接承受壓力的就是英特爾,無論是在市場份額還是在輿論方面。從2019年AMD推出第二代銳龍APU處理器,到7nm工藝的桌面版銳龍3000、服務器版EPYC 7002系列的陸續亮相,輿論先後多次傳出看衰英特爾的聲音。

那麽,英特爾真的有那麽慘嗎?我們不妨仔細解讀一下。

No.2英特爾這兩年難不難?

首先我們要提出一個問題,過去這兩年英特爾難不難?如果相比較前幾年把AMD按在地上摩擦時的酸爽,近兩年英特爾確實有點兒難。

2019年,隨著蘋果和高通之間握手言和,英特爾也被迫放棄了自己堅持多年的5G基帶業務。另外, 面對AMD 7nm工藝的新產品,英特爾這邊還在繼續打磨14nm芯片,總有些趕不上趟的磨蹭勁兒。記得早在2013年,英特爾就曾宣布會在2016年推出10nm,2018年推出7nm。但如今7年時間過去了,10nm工藝的芯片依舊難產,這也是外界不斷看衰它的主要原因。

反觀AMD,據悉下一代處理器架構Zen3將會采用台積電的第二代7nm工藝(即7nm+EUV),而英特爾的10nm工藝似乎還在繼續醞釀和打磨。這種反差,可以看出源自於兩家企業研發理念的不同,也來自於商業模式上的巨大差異。

早年間因為減負需求,AMD剝離了自己的芯片製造廠Global Foundries,至此AMD成為了一家僅參與設計但不參與生產的芯片企業(類似於華為海思)。而英特爾那邊,自始至終都是堅持自己設計、自己生產的理念。

目前AMD的7nm工藝是由台積電負責代工,同樣使用台積電7nm工藝的還有華為的麒麟芯片。所以,從某種程度上來看AMD也是獲得了來自移動領域的製程紅利。

而英特爾方面則不同,英特爾擁有自己的芯片生產工廠,不可能尋求台積電的代工。另外,自建產線的產能也有限,因此過去我們經常會看到英特爾遭遇芯片缺貨的難題。

但是,拋開這些差異,我們在分析芯片製程方面不能單純以數字論英雄。可以說,英特爾的10nm相較於AMD的7nm並不弱,如果以每平方毫米的晶體管數目作為標準,AMD(也就是台積電10nm工藝)每平方毫米的晶體管數量不到5000萬,而英特爾(10nm工藝)每平方毫米的晶體管數量卻超過 1 億。目前,AMD的7nm+工藝的單位晶體管數目也超過了1億。

所以從這個層面來看,英特爾的10nm與AMD的7nm工藝是持平的。

要說唯一的劣勢,就是英特爾10nm至今仍未大規模量產,而AMD已經已經開始力推7nm銳龍APU了,尤其是這個系列的APU將包含15W超低功耗、45W筆記本、65W桌面和35W桌面節能版等四大類別,SKU更是多達28款。

一旦AMD的芯片在性能追趕上來,而價格方面相較於英特爾的產品又有明顯優勢,市場份額自然會大幅提高。但是,英特爾的蓄勢和磨蹭其實有著更大的圖謀。

No.3英特爾為什麽要慢下來?

雖然過去兩年AMD迎來了高光時刻,不過誰也不能否認,從企業整體實力上來看其與英特爾還是存在著很大的差距。至於英特爾的10nm工藝為什麽難產,以及其這兩年相對較慢的產品迭代問題,或許除了技術層面的限製還有商業層面的考量。

對於英特爾而言,AMD是誰?是一個緊隨自己多年的競爭對手。

從正常的商業邏輯上來考慮,每一家企業都會盡可能的去擠壓競爭對手的生存空間,最好是完全碾壓它。所以,從正常邏輯來看,如果AMD倒閉破產,對於英特爾來說應該是最好的結果。

但是,真的出現這樣的局面,英特爾絕對會「苦不堪言」。

AMD對於英特爾是一個不可缺少的存在。因為一旦沒有了AMD的競爭,很多國家和地區的反壟斷機構立刻就會找上英特爾,看到谷歌在歐洲被罰的幾十億歐元巨款了嗎,英特爾可不希望交這份冤枉錢。

所以對於英特爾而言,一個永遠活著但威脅不到它的AMD,是最理想的市場競合狀態。尤其是AMD發展歷史中幾乎周期性的崛起脈絡,也導致外界一直有傳言稱,這是英特爾在「有預謀」地故意放水。

當然,放水一說只是外界猜測。不過從公司經營決策上來看,相較於市場份額,如今英特爾要更看重的是經營利潤。

數據顯示,雖然英特爾2018年的市場份額有所下滑,但其通過推高CPU價格得以維持了營收增長。以台式電腦處理器的銷量來看,雖然銷量同比下滑了6%,但英特爾卻通過11%的價格漲幅緩解了這一難題。

而從市場的需求來看,14nm芯片依然是市場的主流。根據此前外媒的調研報告顯示,即便英特爾不遺餘力地提高14nm的產能,卻依然無法滿足市場的需求。

其實,從2018年第三季度開始,14nm芯片缺貨的問題就一直存在。對此,英特爾官方在2019年9月曾發布聲明表示:「我們將繼續致力於改善PC客戶的供需平衡。在2019年上半年,我們看到PC客戶需求超出了我們的預期,甚至也超出了第三方的預測。我們增加了14nm產能輸出,並計劃將10nm產能繼續提升,希望假期購物季能夠上架。」

要知道在此之前,根據英特爾官方的說法,其在14nm芯片的產能投入上可是增加了很多的。據悉相比2018年,英特爾在2019年對14nm晶圓每月啟動量(WSPM)提高了25%。2019年前三季度,英特爾共花費了115億美元支出來購買新的生產設備,預計全年相關資本支出將達到160億美元,比預期高出了5億美元。

即便如此,英特爾依然無法滿足市場的強大需求。換位思考一下,這樣的情況下英特爾自然要優先滿足14nm芯片的市場。這也是股東利益最大化的最優解。

根據英特爾此前公布的2019年第三季度財報顯示,當季整體營收為191.9億美元,高於市場預期的180.45億美元;淨利潤為60億美元,高於市場預期的52.82億美元。

對此,互聯網行業分析師孫永傑對懂懂筆記表示:「每一家企業都會考慮投入產出比的問題,改造或者新建一條芯片的生產線,往往是幾十億甚至上百億美元的投入。另外,現在14nm的市場需要旺盛,生產線就這麽多,英特爾自然會把主要精力放在這上面,這樣才能夠保證其當下利潤最大化以及股價的提升。」

凡事有利必有弊。

這種舉措也會帶來負面影響。因為維持股價和投資回報率,會導致企業缺乏對創新項目的孵化衝動與耐心,這種因衝動和願景帶來的內生性增長,才是每家追求基業長青的企業必須去做的事。即便英特爾的5G基帶業務就是源自這種探索導致的挫折,但是其不會、也不應該放棄對創新的不斷嚐試。

10nm芯片的不斷跳票的背後,或許還有其他的原因。只不過,獲取高利潤的同時,英特爾顯然也要承受市場份額的下滑和以及輿論的壓力。作為一家芯片行業的巨頭,我們可以看到此次CES上英特爾也拿出了很多面向未來的產品,甚至描繪了PC市場的未來,但這些產品對於普通消費者而言似乎有些過於遙遠,尚不能輕易觸及。

隨著AMD yes!!!的聲音越來越多,英特爾到了真正拿出一些讓市場和用戶真正為之興奮產品的時候了。否則,大意失荊州的故事不是只在小說中才會出現!

編輯/Jeffy