香港財經新聞股票分析:

香港財經新聞股票分析:

美聯儲並非不怕通脹,只是在大放水的情況下更害怕通縮,或許多次治理通脹的歷史給了他們信心,認為只要經濟能走上正軌,通脹高一點並不是什麼大問題。

美國資本市場現在的狀態很有意思,一邊是投資者憂心忡忡地鼓吹通脹,一邊是美聯儲言之鑿鑿:通脹不是什麼大問題。至於華爾街的精英們,各有各的陣營。

2021年2月份,美國的通貨膨脹率為1.7%。拜登2.25萬億美元的基建法案落地,而3月份的PPI數據超預期大漲,更加深了市場對通脹的預期。

(美國居民消費價格指數,數據來源:CEICDATA)

不可否認,美聯儲仍是當今世界上最牛逼的金融機構。不管平常怎麼調侃他們,無論是專業素質還是經驗上,這個機構絕對是全世界首屈一指的水平。

那麼,當這些人在信誓旦旦地淡化通脹風險的時候,他們是真的不擔心,還是隻是為了穩定市場情緒?

01 通縮,更讓美聯儲害怕

當一個問題過於複雜的時候,簡單的解釋反而容易被人接受。

長期以來,經濟學大師米爾頓·弗裏德曼一句蓋棺定論的「通貨膨脹歸根結底是貨幣現象」被無數人奉為圭臬,以至於費雪的遺產常常被人忽視——貨幣超發不一定會引發通脹。

20世紀初,經濟學家歐文·費雪在《貨幣購買力》一書中,提出了著名的費雪方程式:

MV=PT

M——貨幣的數量

V——貨幣流通速度

P——物價水平

T——各類商品的交易總量

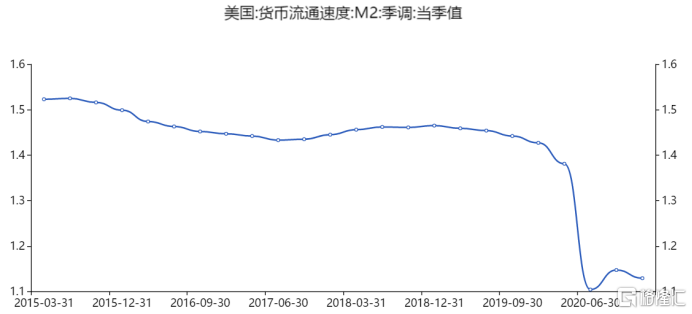

在影響物價P的3個經濟變量中,T與產出水平保持一定的比例,所以經濟出現問題的時候,T往往會下降,而央行大量向市場投放貨幣增加M,但是如果貨幣流通速度V下降,物價P則不一定就會上漲。

最典型的例子是日本。在安倍經濟學的支持下央行長年實行貨幣寬鬆政策,不斷向市場投放流動性,通縮的情況卻並未得到明顯的好轉。根本原因在於人口減少和老齡化導致民眾的消費、投資等慾望降低,手中有錢不花,導致貨幣流通速度V不斷下降。

如果V足夠低,量化寬鬆的結果也可能導致通縮。

通貨緊縮,往往始於需求不足,供過於求價格回落,勞動者名義收入下降並且債務變得昂貴,抑製了消費和投資,又進一步壓縮社會總需求,企業關門、失業增加……形成一個自我強化的惡性循環。結果是經濟的停滯甚至衰退,同時伴隨著生活水準的下降。

在多數人的印象中,通脹是不好的,它意味著屬於國家的印鈔機在暗戳戳地攫取他們的勞動成果,稀釋自己手中的財富。但從近百年世界經濟發展史的角度看,比起通貨膨脹,通貨緊縮一旦形成,對經濟和民生的殺傷力與危害性會更大更廣,並且很難糾正。

尤其當政府在經濟危機中大量釋放流動性的時候,通脹才是正常的現象,並不是什麼壞事,反而會讓人更安心。因為這至少意味著沒有出現通縮,貨幣流通速度沒有成為經濟復甦的阻礙,憑空多出來的錢伴隨著消費、投資等活動在流動,而不是淤積在人們手中。

貨幣真正的影響在流量不在存量,貨幣流速取決於貨幣需求,取決於經濟發展,民眾拿到的救濟金只有花出去才有意義。如果政府開著直升機撒錢的時候,出現了通縮,那就意味著經濟已經不在正常軌道上運轉了。

2020年疫情期間美聯儲擴表超過3萬億美元,堪稱史詩級放水,M2增速高達25%,超過千禧年以來的任何時候。

數據來源:同花順IFind

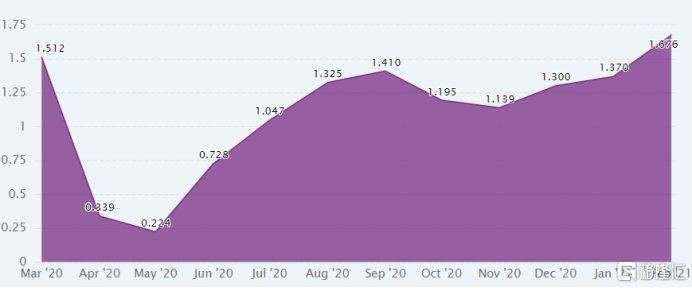

而截至2021年一季度,美國的貨幣發行量較2019年市場正常狀態以前增加了4.5倍,但是貨幣流通速度卻下降了20%,已降至大蕭條以來最低水平。央行超發的貨幣實際上沒有被有效利用,而是大量地以閒置形式被存儲或者流入股市,這是美國通脹率遲遲沒能達到2%的一大原因。

數據來源:同花順IFind

如果貨幣流通速度繼續崩潰,通貨膨脹就沒有了滋生的溫牀,但對於一國根本的經濟,並非好信號。

相比之下,美聯儲更期望出現通脹的現象,畢竟經濟過熱治理起來比經濟停擺要容易地多。

02 解決通脹的底氣

美聯儲解決通脹的底氣來源於美元的霸權。

目前,95%國際大宗商品以美元計價,86.5%國際貿易以美元結算,美元佔據國際支付市場4成份額和外匯交易市場8成份額,近五成債券以美元為面值,61%的國際儲備為美元資產。

獨一無二的地位,給了美國薅全世界羊毛的能力。

一方面,在惡性通脹形成之前,美國可以向外轉嫁通脹——既然通脹是由貨幣超發引起的,那麼只要這些錢不呆在國內,自己就不會受到影響了。

所以可以看到,美聯儲量化寬鬆政策搞出來的美元,變成了中國、日本等國的大量商品、資源。2020年3月份至今,美國貿易差額接近7400億美元;2020年二季度至今,美國對外直接投資1440億美元。二者合計佔了美國同期新增M2的21%。

數據來源:同花順IFind

同時,美元供給相對過剩,鑑於中美的較大利差,低息的貶值貨幣會湧向高收益的投資去處,引發大量短期國際資本流入中國等新興市場。今年3月中旬巴西、俄羅斯、土耳其等央行相繼宣佈提前加息,其中一大原因就是輸入型通脹,同樣的情況次貸危機時也上演過,至於受害者也大多都是熟悉的面孔。

無怪乎美國前財政部長約翰·康納利會説出那句名言,「美元是我們的貨幣,但卻是你們的問題。」

另一方面,高通脹形成之後,美聯儲也不乏解決的手段。比如通過匯率手段讓美元貶值從而影響資本大量外流,當然,最簡單粗暴的方式是——提高利率。

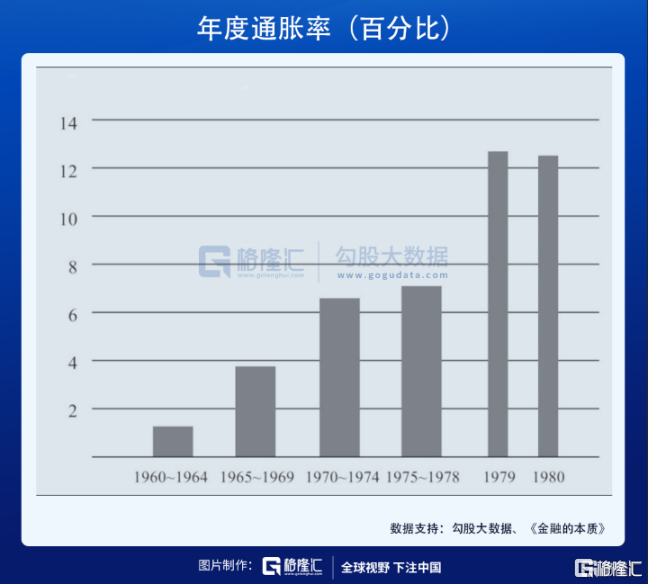

受1973年的石油危機的影響,美國70年代末出現了嚴重的滯脹,通脹水平在1979年達到了創紀錄的13%。

為了解決通脹問題,里根政府在貨幣政策上採用提高利率,嚴格控製貨幣供應量的手段。緊縮的貨幣政策解決了持續的高通脹問題。從1980年開始,美國實際利率基本維持在6%-8%的高水平,高利率對通貨膨脹率起到了一定的抑製作用,CPI也從1980年的13.5%降低到1982年的6.2%,其後基本維持在在5%以下。

過去很多次,無論是「大滯脹」時代,還是次貸危機前夕,用加息來抑製通脹總是屢試不爽。

4月9日,在IMF全球經濟研討會上,美聯儲主席鮑威爾表示,美聯儲有工具來抑製過高的通脹,對付通貨膨脹的傳統手段是提高利率。

顯然,這一次鮑威爾也是這麼想的。

回到國內,受低基數、能源價格等因素影響,3月分CPI、PPI雙雙超預期,其中CPI由負轉正同比上漲0.4%,PPI同比上漲4.4%,創2018年7月以來最高。顯然,經濟復甦有向過熱切換的跡象,關於通脹的擔憂也不少。

數據來源:同花順IFind

不過,中國放水相對剋製,利率環境也比較健康,在收緊流動性的主線下出現高通脹的可能性不大,抑製通脹的工具同樣不少。

03 未來,低利率會是常態

可以預見的是,隨著通脹率的攀升,未來兩到三年內,美聯儲加息已經是不可避免的了。然而,從更大的視角來看,美國乃至整個世界的利率整體下行才是大趨勢。

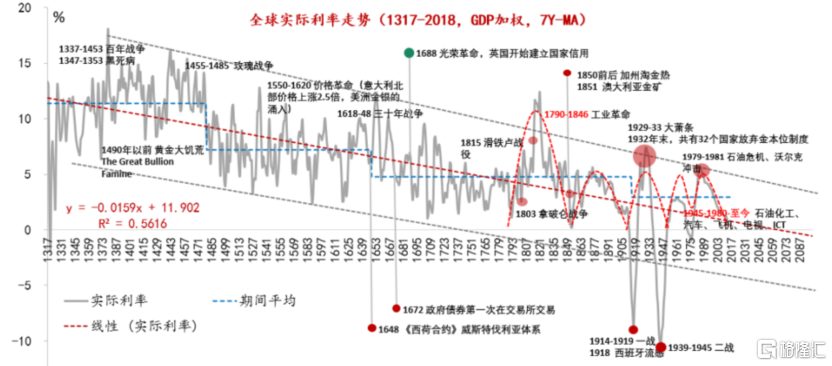

悉尼·霍默在《利率史》中研究得出的結論是,700年來,全球的實際利率走勢是下斜的。

圖片來源:東方證券

其中,中世紀到二戰結束以前的較長時期內,頻繁的戰爭和商品貨幣製度下的蕭條是主要因素。戰爭時期,融資需求增加,名義利率上升。反之,和平時期,利率則會下降。

如果説歷史上的利率下行反應的是商品貨幣製度下人類社會從野蠻到文明,從戰爭到和平的演進。那麼,近百年來的利率下行則表現的是信用貨幣製度和全球化背景下人口、財富分配和科學技術等因素的合力。

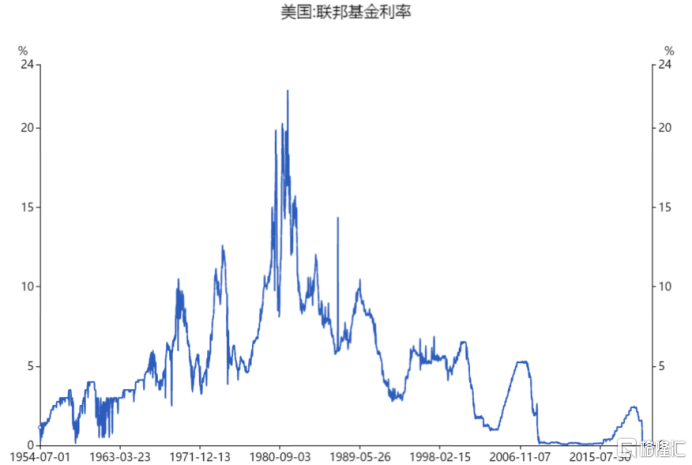

數據顯示,1981年以後,美國聯邦基金利率走出明顯的拐點。究其原因,是全要素生產率和資本回報率下降導致的經濟潛在增長率下行、人口老齡化和貧富分化加劇、通脹預期和期限溢價下降、通脹目標製的貨幣政策框架的確立和債務的積累等因素從供給側和需求側兩方面共同導致的結果。

數據來源:同花順IFind

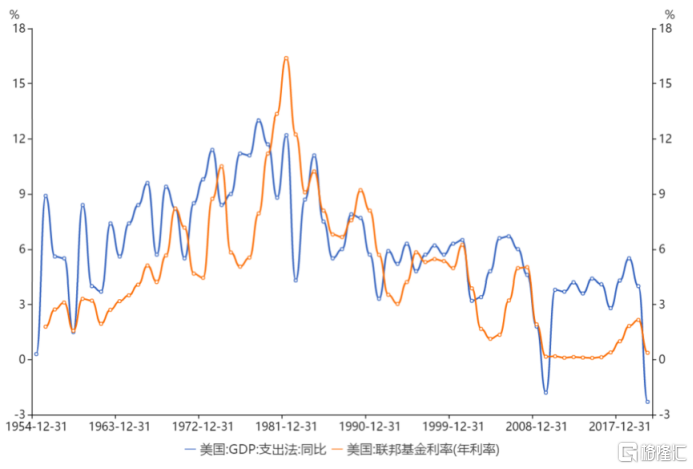

簡而言之——資金量在不斷增加,但借貸的需求和回報卻在降低。

眾所周知,借貸成本必定低於投資回報率。戰後的世界裏,一個國家的整體回報率取決於經濟增速。工業革命的時候,生產效率提高帶動產業興起,這時候的投資幾乎堪稱暴利,但當增長紅利逐漸消耗殆盡的時候,資本的收益空間自然不斷被壓縮。

數據來源:同花順IFind

甚至於依靠負利率刺激經濟的行為也不鮮見,這是經濟的一種亞健康狀態,即人口結構的老齡化、財富分配的失衡、技術進步的僵局、債務型增長的不可持續和貨幣政策空間的收縮,當然,它還反應了投資者風險偏好和期限溢價等方面的變化。

歸根到底,第三次工業革命以後全球經濟增長動力越來越不足,不説美國,中國這些年的GDP增速也沒能逃過從「10」到「6」的命運,相應地利率也在逐步降低。

以前,低利率是不正常的;而未來,零利率、負利率或許會成為常態,關鍵在於推動利率下行的力量是否會出現反轉。比如出現第四次、第五次工業革命,提高經濟效率,經濟回到快速增長的時代,利率也會相應地提高;又或者人口大爆炸,導致消費需求又上一個臺階……

總之,我們將會越來越習慣低利率的環境,直到下一場大變革的到來。

04 結語

回到最初的問題,美聯儲並非不怕通脹,只是在大放水的情況下更害怕通縮,或許多次治理通脹的歷史給了他們信心,認為只要經濟能走上正軌,通脹高一點並不是什麼大問題。

再不濟,也能像鮑威爾説的那樣,直接提高利率也能解決眼前的危機,至於潛在的危害,只要美元還是霸權,就有有恃無恐的底氣,即便拆東牆補西牆、縫縫補補也能踉踉蹌蹌地把路走下去。

但這是美國人的問題了。

更值得我們關心的是,如果低利率甚至負利率逐漸成為一種常態,作為一個普通人又該如何自處?

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。