網易2019年的三記重拳,如果用玩家們熟悉的遊戲術語來解讀。

放棄網易考拉相當於清理背包丟棄一件高負重的裝備,從此輕裝上陣;

網易雲音樂吸引阿里20億融資,相當於請來了全服赫赫有名的金牌奶媽阿里巴巴,怒拉一波血線。

放網易有道單飛,既是減輕負重,也是開小號。如果從疫情期間在線教育大熱的局面看,說句不太合適的話,相當於網易剛開小號,官方就浩浩蕩蕩地辦了一波活動,全面助力小號升級。

打完三記重拳後,大約從2019年8月起,網易的財務結構持續改善。體現在資本市場上則是資金持續湧入。整個2019年,網易股價漲幅在30%以上,在疫情肆虐的眼下,以線上文娛教育為主營業務的網易漲勢仍然強勢。

在新一輪財報季,網易和百度莫名結成了一對。

在市值數據上,網易在今年2月25日美股收盤後,以335.42億美元超越百度市值331.36億美元,成功躋身國內第五大互聯網公司(前四是阿里騰訊美團京東)。

相關報道評論區的畫風,是網易和百度的支持者吵成一團,網易黨堅信BAT的時代已經過去,網易將穩坐互聯網江湖第五高手的寶座,未來的梁山座次就是BAMJW,俗稱「爸媽接我」。百度黨則憤憤不平地表示等到百度財報發布,就是「反殺」的時刻。

從2019年的全年表現不難看出,丁磊2019年的總方針是「重整旗鼓」。其思路和供給側改革有異曲同工之妙,即「淘汰落後產能」與「有序釋放風險」,從資本市場表現看,網易改革的前半段淘汰落後產能基本完成,當然過程當中也有些不愉快的插曲,例如11月底發生的裁員爭議事件,但並不影響網易財務結構整體向好的大局。

新開啟的2020年,確定主攻方向的網易將要面對的是「經營存量業務」的難題,遊戲業務要朝著新爆款邁進,教育業務要擺脫專攻英語的刻板印象,音樂還要在燒錢虧損的苦海中掙紮一番。2020的網易,道阻且長。

1、遊戲趨穩

香港時間2月27日,網易公布了2019年Q4財報。相比去年,網易財報期間的營收和淨利潤增長幅度均在9%左右。

從整個2019財年看,網易2019財年淨營收為592.41億元,相比2018財年的511.78億元,同比增幅約為15.8%,淨利潤同比增幅約為15.4%。

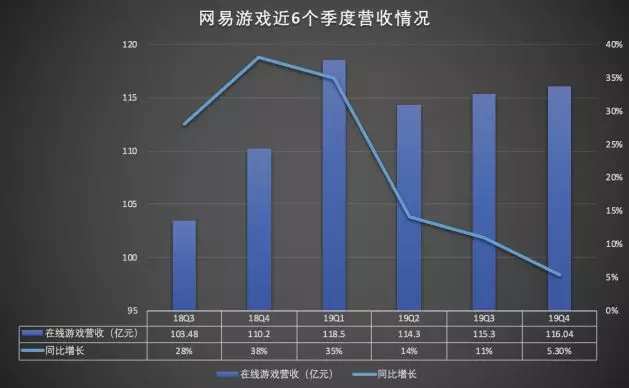

值得關注的是,網易的主幹業務與新業務增長幅度差距明顯。其中,遊戲業務營收同比增長5.3%,有道收入同比增長78.4%,創新及其他業務收入同比增長17.9%。這是網易遊戲同比增速連續放緩的第四個季度。

什麽抑製了網易遊戲的增速?

百億營收級別的體量之高自不必說。從近段時間發布的新產品看,網易仍然缺少爆款級別的新遊,一些新作能夠在短時間內取得數據上的成功並引發資本市場關注,但在用戶口碑上仍有差強人意的一面。

2019年網易遊戲的動作不少:七麥數據顯示,《夢幻西遊三維版》在12月中旬一度雄踞IOS免費遊戲榜首位。這是一款網易對自家老IP的改造創新,2.5D的畫面晉升為3D,原本回合製的遊戲模式轉變為即時製。

但熱門IP重製無論PC遊戲還是移動遊戲,要取得口碑成功都是行業難題,介於新遊和老遊中間的尷尬位置,讓此類產品很難贏得全體玩家的認同,頗有那麽點「近之則不遜,遠之則怨」的意思。

但熱門IP重製無論PC遊戲還是移動遊戲,要取得口碑成功都是行業難題,介於新遊和老遊中間的尷尬位置,讓此類產品很難贏得全體玩家的認同,頗有那麽點「近之則不遜,遠之則怨」的意思。具體在《夢幻西遊三維版》身上,就體現為原作黨質疑新作對原PC版還原不夠高,顯得快餐化;碎片時間黨則質疑新作對原版還原過高,以致於任務系統等設置所需精力過於集中,完全背離了移動遊戲的碎片化特征。

這也逐漸演變為《夢幻西遊三維版》的主要矛盾,即作品到底是面向誰的?如果是給老玩家的,則除畫風外,老玩家整體對遊戲的滿意度較為有限,如果是給新玩家的,則需要產品自我閹割一部分MMO遊戲的「PC味」,在玩法流程上去繁就簡適應移動端節奏。這需要視遊戲內兩類玩家的比重決定。

問題是,網易遊戲的基因是自研發起家,與運營發家的騰訊有很大不同。遊戲的本質是第九藝術,藝術家思維做產品與商人思維做產品仍有本質區別。騰訊崛起前,中國的頭部遊戲廠家是盛大、完美等,但如今騰訊位居國內遊戲市場的絕對龍頭,打遍天下無敵手,這就很能說明問題。

曾有玩家調侃,騰訊遊戲是不充錢,我就是玩家的爹,充了錢,玩家就是我爹。網易遊戲是管你充了多少錢,老子今天就是要當爹。

從網易《逆水寒》刪號事件也能窺見一斑:高充值、高粘性且有一定玩家群體影響力的核心主播玩家的遊戲體驗遭受影響後,其運營團隊僅作道歉處理,並在後續回應中處理失當,最終導致主播直播刪號退遊。整個事件中,網易相關運營的表現不斷被玩家指責——反應滯後,對玩家口碑崩壞的重大風險缺少敏感性。說到底,背後還是藝術家基因在作怪。

資本市場給網易的PE(TTM)是14.68倍,給其老對手騰訊的PE(TTM)是39.69倍。騰訊之所以能拿到對比網易近兩倍的市盈率差值,首當其衝的固然是騰訊在社交賽道的壟斷地位,背後也有騰訊對用戶超強理解力的因素。這也是網易遊戲向超級爆款衝刺的道路上必須跨越的障礙。

幸運的是,新冠肺炎疫情對網易遊戲是一大利好。

從手遊行業看,在新冠肺炎的影響下,行業出現了一定的返租現象。即2013年國內手遊市場萌芽時期的狀態:獲客成本極低,用戶粘性極高,使用時長普遍提升,用戶對產品挑剔較少。尤其春節期間的手遊市場,產品飽和變成了供應不足,碎片化遊戲的弊端顯露無疑,玩家急需能夠持續產生吸引力的「逆碎片化」產品出現。

對於把MMO產品作為看家本事之一的網易遊戲來說,這無疑是他們所擅長的。丁磊在此次財報會議上透露,今年春節期間,遊戲業務的表現「的確比之前要好」。同時,網易的遊戲出海近年來小有成就,一旦成功打入歐美市場,網易「梁山好漢第五」的座次將會更穩固。

2、教育起跑

以網易有道為代表的創新業務在此次財報中表現亮眼,財報顯示,2019 年第四季度網易有道淨收入4. 104 億元,同比增長78.4%。其中,學習型產品和服務淨收入3. 119 億元,同比增長128.6%。

如果從具體產品看,網易有道的收入支柱是在線課程,第四季度銷售額高達3.5億元。在線課程中的支柱是有道精品課,銷售額為2.8億元。無論是在線課還是精品課,銷售額同比增幅都在200%以上,K12課程付費人次增幅更是高達366.3%。這還是截至2019年12月31日的數據。預計在2020年Q1財報中,網易有道將呈現驚人的在線課銷售額增長。

說句不太合適的話,對網易有道來說,新冠肺炎疫情的到來是久旱逢甘霖。

網易有道的納斯達克之路一波三折,從開市第一天破發,到緩慢恢復,到疫情期間暴漲,到眼下的暫時趨於穩定,其中起到核心促進作用的是新冠肺炎疫情引發的在線教育熱潮。

疫情打通了網易有道的兩大死穴,即獲客成本高企與用戶非剛需。

從去年Q3的數據看,網易有道基本處於賠本賺吆喝的狀態,其獲取一名付費用戶的成本是974元,比站內課程平均單價還高69元,更不要提人工成本、講師成本、服務器成本等。

而如今疫情到來,兩個痛點迎刃而解。網易有道發布財報的2月27日,距離2020年高考倒計時100天僅有1天之隔,而全國相當多的地區還處在無法線下上課的窘境中。

可以想象全國的臨考生和考生家長對於線上教育渴望之深切——線下授課遙遙無期,禁足在家自主學習意願弱,線上授課幾乎是唯一的救命稻草。

網易有道也在積極獲取用戶:不論是推出下載注冊即可收看的免費課,還是與官媒聯手推出疫情防控版開學第一課,都利於網易有道迅速建立用戶認知。

超級獲客潮有了,用戶粘性成為最關鍵的問題。丁磊亦在電話會議上強調口碑:「線上教育效果的確是好於線下,因為線上有更多的好老師……我認為(疫情)能開擴那些愛學習的同學的視野,讓他們知道線上教育不僅更輕鬆,內容也更好理解。」

教育平台的本質與視頻平台類似,都是內容為王。作為「技術方辦教育」的典型,此輪股價升升有利於網易有道擴大或優化師資隊伍。一旦這一輪「疫情試用」在用戶當中留下較好口碑,將非常有利於網易有道的後續發展。

從這一點看,丁老板拆分有道上市的舉措趕上了好時候。

3、芝麻與西瓜

自從考拉抱上阿里的這棵大樹,網易越來越明晰「傷其十指不如斷其一指」的發展思路。又在「養傷期」迎來疫情利好,遊戲、教育、音樂三駕馬車齊步增長,尤其有道在經歷上市初的一系列質疑後,在此次疫情中受資本青睞基本被盤活。

考拉與有道的一失一得之間,網易可謂是丟了芝麻,撿了西瓜,更何況雲音樂還拿到阿里奶媽的回血治療,在騰訊音樂面前膽色也壯了三分呢?

2020的網易,必須從疫情溫室中奮起,面對疫情期間活躍用戶數的增長,遊戲也好,教育也罷,不必急於一時的付費率提升,而應該重點攻堅用戶粘性,多產出互動類、低門檻的活動或新增內容。這是整個互聯網行業的寶貴機遇,抓住這顆「大西瓜」,網易就是天閑星關勝,板上釘釘的「梁山第五好漢」。

編輯/elisa