作者:林奇漫遊紀

4月15日,圖森未來就要登陸美股上市。作為自動駕駛貨運第一股,還未實現商業化的圖森,已經受到了空前的關注。

那麽貨運自動駕駛為什麽會有未來?解決了什麽痛點?

而細分到圖森未來上面,圖森未來有什麽優勢呢?

本文將對此,給出一些看法。

傳統卡車貨運運營挑戰日益突出,自主駕駛貨運是解決方案?

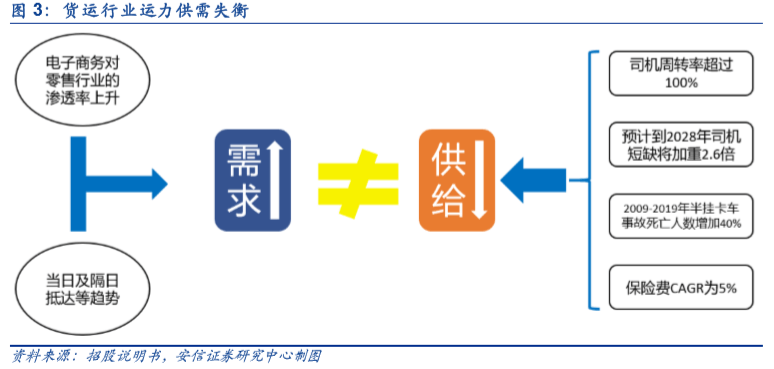

首先,本文要確立一個觀點,當前美國貨運行業正面臨日益嚴重的供需失衡問題。

一方面因為電子商務的發展、當日及隔日抵達的運輸需求,導致對貨運運力需求提升,另一方面因為保險費用、司機短缺、安全事故等 原因導致的貨運運力供給不足。

同時還有燃油效率不高、溫室氣體排放等一系列的問題。

那當貨運運營挑戰日益突出的背景下,圖森未來的貨運自主駕駛是解決方案嗎?

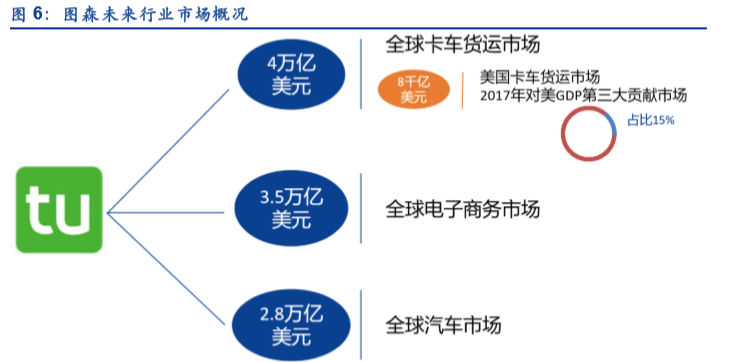

1、美國卡車貨運:市場規模高達 8000億美元,10%的路線運輸了近 80%的貨物

目前全球卡車貨運市場容量為 4 萬億美元,其中美國卡車貨運市場為8000 億美元,貿易、運輸和倉儲占美國 GDP的15%,居於第三位。

並且,美國的卡車貨運量集中在少數路線上。在美國運輸的卡車貨運貨物中,近 80%是通過美國10%的貿易走廊運輸的,其中最有價值的走廊連接著100個最大的大都市區。

這意味著圖森未來的自動駕駛技術能解決很大一部分問題。

2、傳統貨運人力成本占比高,呈現碎片化,且卡車司機短缺。

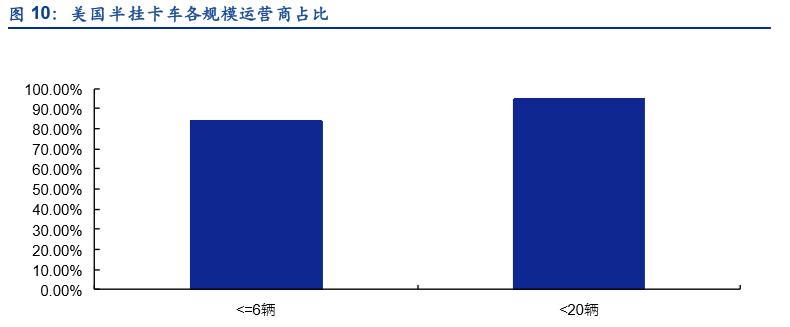

傳統運輸呈現碎片化形式。據美國交通部估計,超過50萬貨運租賃商在美國運營著超過360萬輛8級半掛卡車。其中絕大多數是小型運輸公司,95%運營不到 20 輛半掛卡車,84%以上運營 6 輛或更少的半掛卡車。

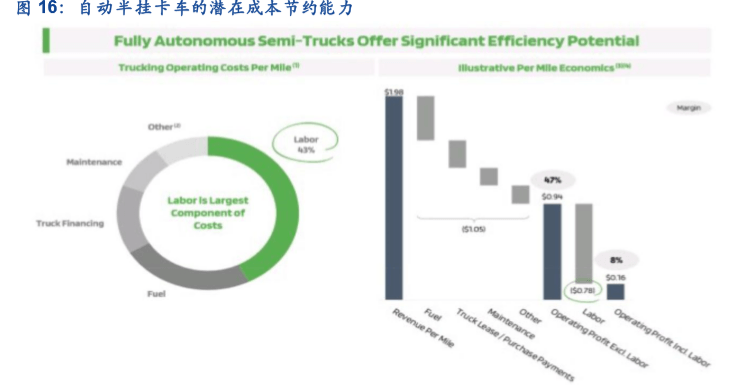

這種少而多的碎片化導致卡車貨運市場競爭激烈。而結果是過分內卷,導致最大的承運人的平均運營利潤率低於10%,勞動力成本則占每英里卡車運費結構的40%以上。

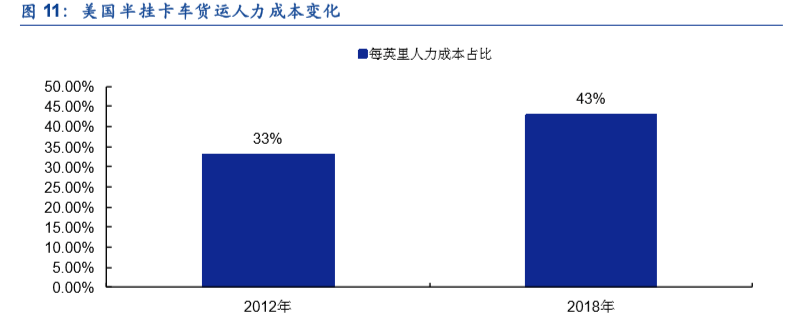

勞動力成本占總運輸成本最高。因為碎片化運營的原因,每英里半掛卡車的運營成本為 43%,比 2012 年增加了10%,比第二大成本燃料成本高 79%。

缺少卡車司機。而引起成本高的原因,除了需求,還有供給。

半掛卡車司機短缺。美國卡車運輸協會(ATA)的分析發現,從2005 年至2018 年,8級半掛卡車司機短缺數量增加了兩倍多,缺少約 6 萬名司機,復合年均增長率約為 9 %。並隨著老齡化,司機短缺情況將進一步擴大 2.6 倍,相當於大約 10%的復合年均增長率。這樣也會推高人力成本。

3、自主貨運:從卡車生產商到承運人、托運人,自主貨運可使各方受益

因此自動駕駛業務,對於各方來說,都能受益。

因為一方面由於 94% 的嚴重碰撞是由人為錯誤造成的,車輛自動化的安全優勢,有可能推動私營部門和監管機構努力逐步提高自動化水平,如實現完全駕駛 L4 自動操作。特定條件下達到全部駕駛能力的L4 級或許能提供一個更安全的解決方案。

另一方面,自主駕駛還有可能解決當今卡車貨運業面臨的根本供需失衡問題。將司機從中里程卡車貨運中解放出來,會為托運人、承運人和鐵路公司節省大量成本,並使他們能夠將稀缺的駕駛員資源重新分配到第一和最後一英里的路線運輸中。 最終提高效率和降低成本。

綜上,貨運自動駕駛或許是一個不錯的選擇。

清晰的業務、領先的核心技術,圖森未來的模式是否真能如期落地?

如果上述的論述解決了自動駕駛能否解決貨運的難題?那麽接下來就要考慮的是,圖森未來的模式是否真能 如期落地?

圖森未來成立於2015年9月,目前擁有一支70台貨車所組成無人駕駛車隊,其發展遠景是專注於L4級無人駕駛卡車研發、商業化落地,為物流行業賦能。

現在其業務模式,根據安信研究的劃分,可以簡單歸述為三大產品、兩種服務,一個核心。

一個核心指的是自主貨運網絡,英文名為Autonomous Freight Network,AFN

為了支持 AFN,目前正在開發具有安全性和可靠性的特製 L4 自主半掛卡車,半掛卡車融合了公司的核心技術,包括公司的自主軟件平台和傳感器系統。

兩種服務為承運人自有運力模式和TuSimple運力模式

承運人自有運力模式指的是運公司向 OEM 直接購買自動駕駛卡車,這些卡車由OEM聯合圖森一起打造。

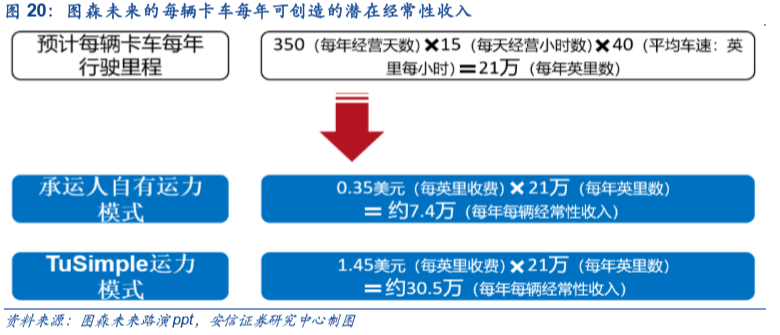

通過訂閱 TuSimple 路徑, 支付每英里的訂閱費,自有運力的用戶能夠將自主貨運業務整合到現有的供應鏈中,操作特製 L4 自主半掛卡車,並獲得可以直接連接到用戶現有設施和 TuSimple Connect 平台的路線規劃等功能。

收費情況:每英里技術訂購費為 0.35 美元,預計這將為托運人節省每英里 0.40-0.50 美元的成本,相當於每輛卡車每年節省約 9.5 萬美元。

TuSimple 運力模式指的是用戶也可通過 TuSimple 運力模式來獲得全套自主貨運能力。

圖森未來采用資本輕量化的商業模式,通過第三方車隊所有者和融資來源為 L4 自主半掛車融資。這 種模式下,公司可以直接為用戶提供終端到終端的貨運服務,並可以調控運營和提高用戶體驗。

收費情況:用戶付費使用其 L4 自動半掛卡車,預計將比傳統卡車貨運公司 收取的每英里費率低 10-15%。若以 1.70 美元/英里的美國現行傳統運費率為例,將運費率降低15%,每 10 萬英里可節省約 25000美元。

三種產品:特製 L4半掛卡車+TuSimple 路徑+AFN 終端

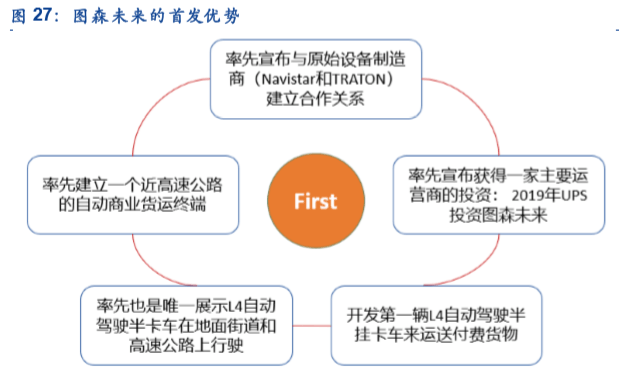

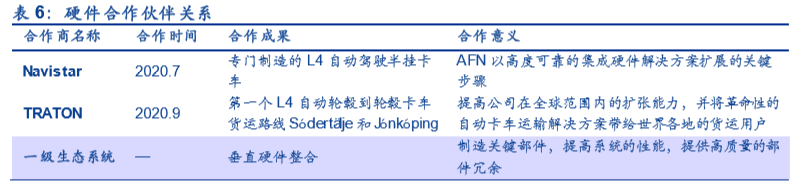

特製的 L4自動半掛車。公司的規劃是在 2024 年前裝量產下線第一台 L4 級自動駕駛卡車, 合作方是老牌卡車製造商 Navistar 以及 Traton,這種半掛卡車未來將大規模生產並部署在公司的自主貨運網絡 AFN 上。

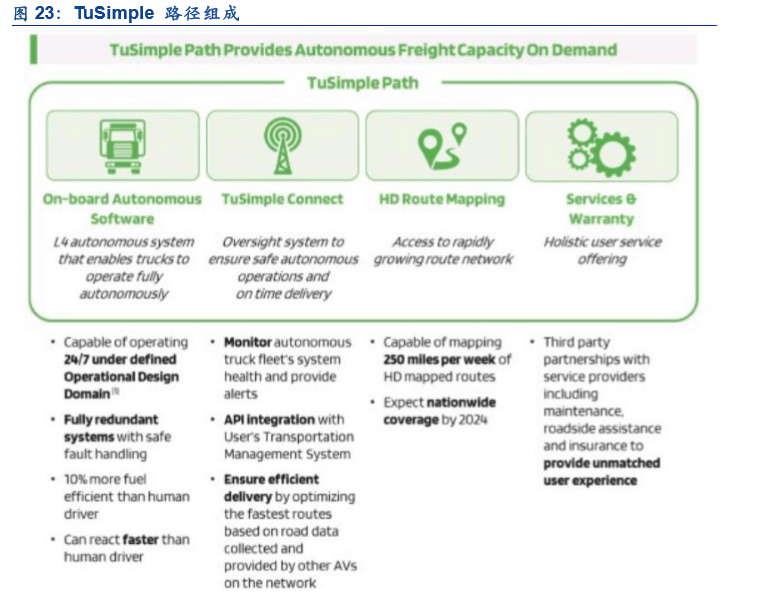

TuSimple 路徑。L4 自動半掛卡車由公司的車載自動駕駛軟件、基於 TuSimple Connect 雲的自動操作監督系統、自動高清路線地圖和緊急路邊救援提供支持,從而可以提供端到端的自動貨運能力。

用戶將以每英里向圖森未來支付使用費,使用圖森未來的專有路徑,並受益於較低的總運費。

AFN 終端。如果要在卡車貨運市場上取得相當的份額,網絡解決方案的規模可以說至關重要。

雖然從單位經濟的角度來看,從半掛卡車上將司機解放出來很有價值,但是如果沒有高清數字地圖路線連接的可擴展和高度可靠的終端網絡,該解決方案對於主要的托運人、承運人和鐵路公司仍然是不可行的。

而圖森未來的終端網絡由用戶的現有終端和 TuSimple 操作終端組成,最大限度地提高運營效率。

通過對上述其布局的分析,圖森未來的模式實行是可行的。而其依靠的是技術、團隊、生態多重優勢,

總結下來:

1、專注於自動半掛卡車貨運:相對於曾開發自動乘用車的公司來說,作為一名新技術新領域的開拓者,專注能讓公司更有可能實現商業落地。

2、技術優勢:圖森未來具有領先的自主技術。公司的在全球範圍內擁有240 多項專利。公司技 術的一些關鍵要素包括 1000 米感知系統、多傳感器融合、預測模型和規劃能力。

3、合作商優勢:圖森未來的硬件合作夥伴關系使其能夠主要專注於自 身的核心自主軟件的開發,同時獲得輕資本商業模式的好處。

多公司布局自動駕駛卡車領域,各自模式有何差異?

最後,我想談一下,圖森未來在該領域有什麽競爭對手呢?或者說與其友商相比,模式有什麽差異?

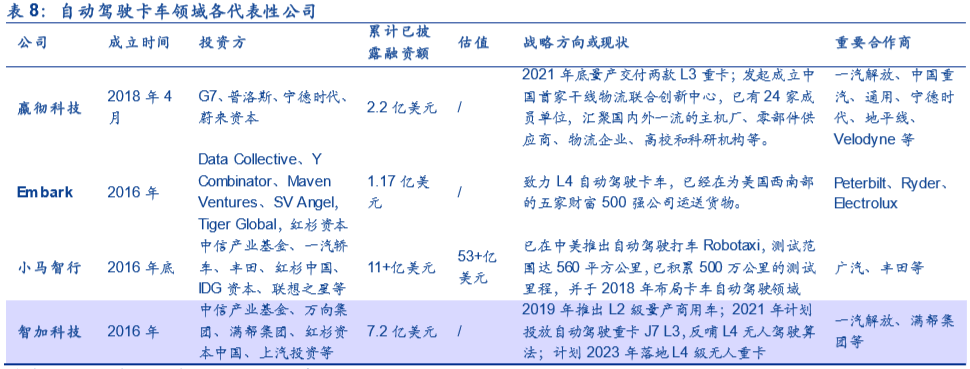

1、嬴徹科技:業務聚焦於幹線物流場景,自主研發 L3 和L4 級自動駕駛技術。20 年 4 月,嬴徹科技完成 L3 重卡 A 樣車的驗收。21 年3 月 10 日, 嬴徹科技發布了自動駕駛系統軒轅,官網描述,這是行業首個直接面向量產、全棧自 研的卡車自動駕駛系統。

2. 智加科技:16 年創立於美國矽谷,並在北京、蘇州、上海等地設有研發中心。20 年推出全球首款量產自動駕駛重卡 J7 L3 並將於2021 年開始投放市場。將在其下一代量產自動駕駛重卡產品中使用英偉達車規級超級計算平台 NVIDIA DRIVE Orin™(SoC)。

3. 小馬智行:16 年底成立,在中美兩國同時布局,落地自動駕駛技術。20 年,小馬智行成立了卡車事業部,就商用車自動駕駛的 商業化開始進一步探索,並取得了廣東省首張自動駕駛卡車測試牌照。

總結

圖森目前已實現在亞利桑那州、新墨西哥州和得克薩斯州的地圖路線覆覆蓋,同時正以每周超過 250 英里的速度繪製,計劃到 2024 年實現整個美國的路線圖覆蓋。

圖森未來並沒有將自己局限為一家自動駕駛卡車方案提供商,而是牽頭聯合 OEM、Tier 1、物流企業、快遞公司、大型商業集團組建了一個自動駕駛物流網絡,前景十分廣闊。

不過我們也要看到,其還未真正實現商業化,並且伴隨著營收規模成倍增長,淨虧損也在持續上升 ,2018 年至 2020 年三年間,圖森未來的營收分別為 0.9 萬美元、71 萬美元、184.3 萬美元,而淨虧損 2018-2020 年分別為 4503.4 萬美元、8488.3 萬美元、1.7億美元。

編輯/charlie

作者:林奇漫遊紀

4月15日,圖森未來就要登陸美股上市。作為自動駕駛貨運第一股,還未實現商業化的圖森,已經受到了空前的關注。

那麼貨運自動駕駛為什麼會有未來?解決了什麼痛點?

而細分到圖森未來上面,圖森未來有什麼優勢呢?

本文將對此,給出一些看法。

傳統卡車貨運運營挑戰日益突出,自主駕駛貨運是解決方案?

首先,本文要確立一個觀點,當前美國貨運行業正面臨日益嚴重的供需失衡問題。

一方面因為電子商務的發展、當日及隔日抵達的運輸需求,導致對貨運運力需求提升,另一方面因為保險費用、司機短缺、安全事故等 原因導致的貨運運力供給不足。

同時還有燃油效率不高、溫室氣體排放等一系列的問題。

那當貨運運營挑戰日益突出的背景下,圖森未來的貨運自主駕駛是解決方案嗎?

1、美國卡車貨運:市場規模高達 8000億美元,10%的路線運輸了近 80%的貨物

目前全球卡車貨運市場容量為 4 萬億美元,其中美國卡車貨運市場為8000 億美元,貿易、運輸和倉儲佔美國 GDP的15%,居於第三位。

並且,美國的卡車貨運量集中在少數路線上。在美國運輸的卡車貨運貨物中,近 80%是通過美國10%的貿易走廊運輸的,其中最有價值的走廊連接著100個最大的大都市區。

這意味著圖森未來的自動駕駛技術能解決很大一部分問題。

2、傳統貨運人力成本佔比高,呈現碎片化,且卡車司機短缺。

傳統運輸呈現碎片化形式。據美國交通部估計,超過50萬貨運租賃商在美國運營著超過360萬輛8級半掛卡車。其中絕大多數是小型運輸公司,95%運營不到 20 輛半掛卡車,84%以上運營 6 輛或更少的半掛卡車。

這種少而多的碎片化導致卡車貨運市場競爭激烈。而結果是過分內卷,導致最大的承運人的平均運營利潤率低於10%,勞動力成本則佔每英里卡車運費結構的40%以上。

勞動力成本佔總運輸成本最高。因為碎片化運營的原因,每英里半掛卡車的運營成本為 43%,比 2012 年增加了10%,比第二大成本燃料成本高 79%。

缺少卡車司機。而引起成本高的原因,除了需求,還有供給。

半掛卡車司機短缺。美國卡車運輸協會(ATA)的分析發現,從2005 年至2018 年,8級半掛卡車司機短缺數量增加了兩倍多,缺少約 6 萬名司機,複合年均增長率約為 9 %。並隨著老齡化,司機短缺情況將進一步擴大 2.6 倍,相當於大約 10%的複合年均增長率。這樣也會推高人力成本。

3、自主貨運:從卡車生產商到承運人、託運人,自主貨運可使各方受益

因此自動駕駛業務,對於各方來説,都能受益。

因為一方面由於 94% 的嚴重碰撞是由人為錯誤造成的,車輛自動化的安全優勢,有可能推動私營部門和監管機構努力逐步提高自動化水平,如實現完全駕駛 L4 自動操作。特定條件下達到全部駕駛能力的L4 級或許能提供一個更安全的解決方案。

另一方面,自主駕駛還有可能解決當今卡車貨運業面臨的根本供需失衡問題。將司機從中里程卡車貨運中解放出來,會為託運人、承運人和鐵路公司節省大量成本,並使他們能夠將稀缺的駕駛員資源重新分配到第一和最後一英里的路線運輸中。 最終提高效率和降低成本。

綜上,貨運自動駕駛或許是一個不錯的選擇。

清晰的業務、領先的核心技術,圖森未來的模式是否真能如期落地?

如果上述的論述解決了自動駕駛能否解決貨運的難題?那麼接下來就要考慮的是,圖森未來的模式是否真能 如期落地?

圖森未來成立於2015年9月,目前擁有一支70台貨車所組成無人駕駛車隊,其發展遠景是專注於L4級無人駕駛卡車研發、商業化落地,為物流行業賦能。

現在其業務模式,根據安信研究的劃分,可以簡單歸述為三大產品、兩種服務,一個核心。

一個核心指的是自主貨運網絡,英文名為Autonomous Freight Network,AFN

為了支持 AFN,目前正在開發具有安全性和可靠性的特製 L4 自主半掛卡車,半掛卡車融合了公司的核心技術,包括公司的自主軟件平臺和傳感器系統。

兩種服務為承運人自有運力模式和TuSimple運力模式

承運人自有運力模式指的是運公司向 OEM 直接購買自動駕駛卡車,這些卡車由OEM聯合圖森一起打造。

通過訂閲 TuSimple 路徑, 支付每英里的訂閲費,自有運力的用戶能夠將自主貨運業務整合到現有的供應鏈中,操作特製 L4 自主半掛卡車,並獲得可以直接連接到用戶現有設施和 TuSimple Connect 平臺的路線規劃等功能。

收費情況:每英里技術訂購費為 0.35 美元,預計這將為託運人節省每英里 0.40-0.50 美元的成本,相當於每輛卡車每年節省約 9.5 萬美元。

TuSimple 運力模式指的是用戶也可通過 TuSimple 運力模式來獲得全套自主貨運能力。

圖森未來採用資本輕量化的商業模式,通過第三方車隊所有者和融資來源為 L4 自主半掛車融資。這 種模式下,公司可以直接為用戶提供終端到終端的貨運服務,並可以調控運營和提高用戶體驗。

收費情況:用戶付費使用其 L4 自動半掛卡車,預計將比傳統卡車貨運公司 收取的每英里費率低 10-15%。若以 1.70 美元/英里的美國現行傳統運費率為例,將運費率降低15%,每 10 萬英里可節省約 25000美元。

三種產品:特製 L4半掛卡車+TuSimple 路徑+AFN 終端

特製的 L4自動半掛車。公司的規劃是在 2024 年前裝量產下線第一臺 L4 級自動駕駛卡車, 合作方是老牌卡車製造商 Navistar 以及 Traton,這種半掛卡車未來將大規模生產並部署在公司的自主貨運網絡 AFN 上。

TuSimple 路徑。L4 自動半掛卡車由公司的車載自動駕駛軟件、基於 TuSimple Connect 雲的自動操作監督系統、自動高清路線地圖和緊急路邊救援提供支持,從而可以提供端到端的自動貨運能力。

用戶將以每英里向圖森未來支付使用費,使用圖森未來的專有路徑,並受益於較低的總運費。

AFN 終端。如果要在卡車貨運市場上取得相當的份額,網絡解決方案的規模可以説至關重要。

雖然從單位經濟的角度來看,從半掛卡車上將司機解放出來很有價值,但是如果沒有高清數字地圖路線連接的可擴展和高度可靠的終端網絡,該解決方案對於主要的託運人、承運人和鐵路公司仍然是不可行的。

而圖森未來的終端網絡由用戶的現有終端和 TuSimple 操作終端組成,最大限度地提高運營效率。

通過對上述其佈局的分析,圖森未來的模式實行是可行的。而其依靠的是技術、團隊、生態多重優勢,

總結下來:

1、專注於自動半掛卡車貨運:相對於曾開發自動乘用車的公司來説,作為一名新技術新領域的開拓者,專注能讓公司更有可能實現商業落地。

2、技術優勢:圖森未來具有領先的自主技術。公司的在全球範圍內擁有240 多項專利。公司技 術的一些關鍵要素包括 1000 米感知系統、多傳感器融合、預測模型和規劃能力。

3、合作商優勢:圖森未來的硬件合作夥伴關係使其能夠主要專注於自 身的核心自主軟件的開發,同時獲得輕資本商業模式的好處。

多公司佈局自動駕駛卡車領域,各自模式有何差異?

最後,我想談一下,圖森未來在該領域有什麼競爭對手呢?或者説與其友商相比,模式有什麼差異?

1、嬴徹科技:業務聚焦於幹線物流場景,自主研發 L3 和L4 級自動駕駛技術。20 年 4 月,嬴徹科技完成 L3 重卡 A 樣車的驗收。21 年3 月 10 日, 嬴徹科技發佈了自動駕駛系統軒轅,官網描述,這是行業首個直接面向量產、全棧自 研的卡車自動駕駛系統。

2. 智加科技:16 年創立於美國矽谷,並在北京、蘇州、上海等地設有研發中心。20 年推出全球首款量產自動駕駛重卡 J7 L3 並將於2021 年開始投放市場。將在其下一代量產自動駕駛重卡產品中使用英偉達車規級超級計算平臺 NVIDIA DRIVE Orin™(SoC)。

3. 小馬智行:16 年底成立,在中美兩國同時佈局,落地自動駕駛技術。20 年,小馬智行成立了卡車事業部,就商用車自動駕駛的 商業化開始進一步探索,並取得了廣東省首張自動駕駛卡車測試牌照。

總結

圖森目前已實現在亞利桑那州、新墨西哥州和得克薩斯州的地圖路線覆覆蓋,同時正以每週超過 250 英里的速度繪製,計劃到 2024 年實現整個美國的路線圖覆蓋。

圖森未來並沒有將自己侷限為一家自動駕駛卡車方案提供商,而是牽頭聯合 OEM、Tier 1、物流企業、快遞公司、大型商業集團組建了一個自動駕駛物流網絡,前景十分廣闊。

不過我們也要看到,其還未真正實現商業化,並且伴隨著營收規模成倍增長,淨虧損也在持續上升 ,2018 年至 2020 年三年間,圖森未來的營收分別為 0.9 萬美元、71 萬美元、184.3 萬美元,而淨虧損 2018-2020 年分別為 4503.4 萬美元、8488.3 萬美元、1.7億美元。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。