來源:阿爾法工場研究院

作者:牛楚雲

牛牛敲重點:

牛牛敲重點:4億利潤的背後,既是對消費心理的準確把控,也是對供應鏈的精細運營。

20世紀20年代,上海先施百貨門口,少男少女排起了長隊——只需大洋一元,即可購買「福袋」一個。運氣好的,可以得到金筆一支。

這在當時,幾乎相當於今天Iphone12一樣的存在;運氣差的,也可以得到香皂、香粉、香煙等等洋氣時髦貨,總之購即有得,絕不讓人兩手空空。

20世紀90年代,小浣熊幹脆面隨袋贈送的水滸卡,讓青少年「為之瘋狂」。

他們購買幹脆面,甚至是丟掉面餅,只是為了集齊114張卡片,但如你所知,黑龍江少年的手里總是缺一張宋江,在四川,一張李逵則是真金白銀的緊俏貨。

「未知獎勵能使消費者因從未知感轉換成確定性而從中獲得滿足感,即使未知獎勵低於既定獎勵,消費者仍會由於產生的心理滿足和刺激感而更易作出重復性購買行為。」一篇名為《不確定性的樂趣和作用:隨機獎賞有助強化重復行為》的研究指出。

在2020年,先施的福袋和水滸卡已經成為過去。「Molly」正在成為新一代少男少女的新寵。

2016年前後,Molly,一個湖藍色眼睛和金色卷發的小女孩出現。裝進盲盒的她,被賦予了某種魔力。

如今,Molly占據了潮玩界當之無愧的C位。其魔力在於,即便二手市場可以買到那些很難抽到的款式,仍然有大量消費者重復購買。

「有錢難買開心,重金難換驚喜」,大概就是Molly風靡的原因。

更重要的是,Molly將其背後的公司推到台前。泡泡瑪特是潮玩界最響亮的招牌,它不僅是國內最成功的IP打造者,更因其強大的盈利能力,被外界比喻為「印鈔機」。

在很多方面,泡泡瑪特創造了令人羨慕的成績。但在Molly之前,泡泡瑪特只是個默默無聞的代理商。

2020年12月,這家公司(泡泡瑪特國際集團)即將啟動招股,計劃通過香港IPO融資6億美元,估值或超過60億美元。

據其招股書,泡泡瑪特在2017~2019三年實現營收分別為1.581、5.145、16.834(億元),淨利分別為160萬元、9950萬元、4.511億元。

年盈利4億,業績如火箭般躥升,市占率超過8.5%,泡泡瑪特激發了所有人的好奇心,希望通過這家公司的創業故事、經營模式、經營效率、甚至是消費心理來窺探這家公司成功的秘密。

隨著招股書的公開,泡泡瑪特的樣貌如同拼圖版展現到在大眾眼前。那麽關於這家公司以及這個行業,還有哪些值得探討的?

01 壟斷設計師、精細化運營

從先施福袋、水滸卡到Molly,不變的是盲盒帶來的隨機性、稀缺性、收藏性;變的是更強的渠道能力、更精細的運營能力、和更廣泛的產業鏈覆蓋能力。

泡泡瑪特的成功,不僅因為它是一家IP開發商,更重要的是,作為一家零售商,其能力體現在供應鏈,以及對產業鏈的滲透能力。

壟斷設計師資源,為設計師加槓桿

如果只做一家零售公司,泡泡瑪特的增長空間、利潤空間將受到限製。從2015年開始,泡泡瑪有意從代理轉為自主開發,向上遊蔓延。

泡泡瑪特在2016年買斷香港設計師王信明的Molly後,結合此前的零售積累,以「營銷+渠道+銷售」,完成Molly從感知市場到引領市場的轉變。

Molly成功之後,泡泡瑪特的品牌認知度更上一層,公司向上遊進一步滲透,通過舉辦潮玩展,擴大影響力,從而在設計師資源層面形成壟斷。

對於設計師來說,展會占用了大量籌備精力和時間,泡泡瑪特由此對設計師產能形成有效占有,在供給端驅逐了部分競爭對手。

品牌影響力越大,對於設計師的吸引力越大,後者的依賴性也越高。

作為龍頭企業,泡泡瑪特不需要以行業最高標準給予薪資,設計師看重的是泡泡瑪特的「品牌+渠道」的能力。將激勵效應發揮至最大,有助於發揮其年輕設計師的主觀能動性。

作為一個很少投放的潮玩公司,泡泡瑪特的渠道優勢和品牌效應,能為年輕設計師的創意「上槓桿」。

截至目前,泡泡瑪特與超過350位藝術家保持著緊密關系,並通過授權或合作安排與25位藝術家合作,與IP供應商簽訂了11份協議。

精細化運營造就盈利能力

泡泡瑪特的主力消費群以年輕女性為主,此類消費者更傾向於購物中心而非傳統百貨。泡泡瑪特在選址時,將其作為第一維度的考量。

目前,泡泡瑪特的門店多位於核心商圈一樓或負一樓的中心地段,這些門店的展示價值更高。

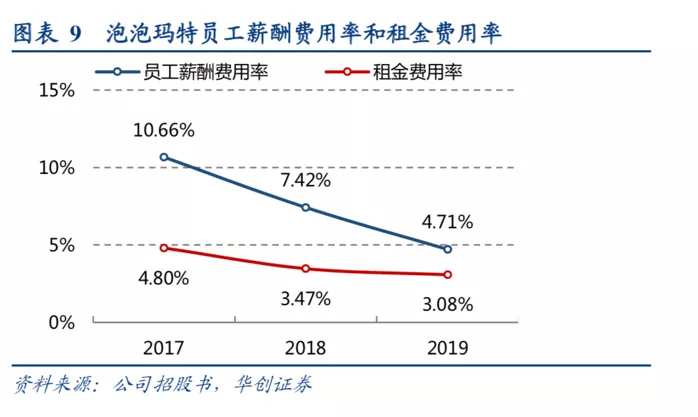

眾所周知,核心商圈的核心位置租金高,但是泡泡瑪特的租金費用率相比同位置、同業態的門店較低。核心原因在於,泡泡瑪特以高銷售額拉低其租金占比。

除此之外,泡泡瑪特的人力費用率逐年攤薄,更能說明其銷售額顯著提升。

對於線下零售來說,門店越多資產越重,但是,重點商圈的長合約租金的提升,與公司在擴張時,在下沉商圈取得的租金議價能力對衝。

泡泡瑪特在費用率方面表現出趨勢性下降,這要歸功於店鋪坪效的提升。

精細化運營至關重要。基於盲盒的非剛需性和高情感溢價,銷售主要依賴於體驗與服務。在這一方面,泡泡瑪特在培訓時要求減少打擾、但是要具備專業知識。

2017~2019年泡泡瑪特費用率

對於一家零售商,有兩項指標至關重要,一個是應收賬款,一個是存貨周轉天數。

2017~2019年,泡泡瑪特應收賬款周轉天數分別為8、7、6(天)。盲盒的收入占比提高,與此同時,由於盲盒的零售模式與批發模式相比,前者對現金的占用率更低,所以泡泡瑪特的應收賬款逐年改善。

2017~2019年,泡泡瑪特的存貨周轉天數分別為49、46、46(天)。對比同行,泡泡瑪特高於BANDAI,但低於奧飛娛樂、美盛文化和TAKARA。也體現出公司定期監察存貨水平,合理預測銷量、把控庫存的能力。

各家應收賬款天數&存貨周轉天數對比

這兩項數字可以體現一家公司的供應鏈水平。可以猜測,泡泡瑪特以預售或試銷在前期把控生產,或參考zara模式以銷定產,從而達到存貨周轉天數維持在健康水平。

雖然到了2020年年中期,公司存貨周轉增至126天,但主要是受到疫情影響,線下零售普遍受到影響。

基於以上,泡泡瑪特現金流情況較好:2017~2019年,泡泡瑪特的經營性現金流分別為0.16、1.75和5.03(億元),經營活動現金流量淨額/淨利潤為988%、176%、111%。

02 泡泡瑪特的「敵人」

盡管泡泡瑪特目前是潮玩行業當之無愧的老大,但不代表它沒有競爭對手。

在中國市場,值得一提的競爭對手包括Dreams、MedicomToy、52Toys、十二棟文化等。其中,Dreams和MedicomToy均為老牌日本玩具公司。

這幾家公司在2019年的中國潮玩行業CR5市占率分別為8.5%、7.7%、3.3%、1.7%、1.6%。

可以看到,Dreams是泡泡瑪特的頭號敵人。兩家的相似之處在於入局較早,Dreams在盲盒領域深耕已久,旗下產品Sonny Angel經久不衰。

在泡泡瑪特轉型自研之前,就是靠代理Sonny Angel獲得了第一階段的原始積累。不過,在與藝術家合作、以及潮流IP運營方面,Dreams的深度與廣度,則剛剛處於剛剛起步階段。

而MedicomToy也是一家歷史悠久的公司,成立於1996年,旗下的be@rbrick火爆多年。與泡泡瑪特走大眾消費路線不同,be@rbrick以昂貴的價格主打高端市場,走的是奢侈品路線,兩者的消費群體存在差異。

52 Toys作為中國本土品牌,與泡泡瑪特相似,也是集IP開發運營、生產製造、渠道銷售、市場推廣為一體的全產業鏈玩具品牌。其優勢在於擁有眾多國際知名IP,如《迪士尼公主》《冰雪奇緣》《復仇者聯盟》等。

而與泡泡瑪特最為相似的十二棟文化,核心競爭力在於出色的IP運營和挖掘能力,依托長草顏團子等卡通形象,實現了低成本高流量的轉換。

各家毛利率&淨利率對比

觀察中國潮玩市場,市場分散,頭部的聚集效應還需進一步提升。以盲盒為核心產品的行業進入門檻較低,未來可能會激烈的競爭。

除上述競爭對手外,包括名創優品、三福等新零售公司開始推出低單價盲盒,或許將對泡泡瑪特的市占率、盈利能力造成影響。

就自身來說,泡泡瑪特目前過度Molly,隨著IP生命力的衰減,只有不斷推新、打造爆款,才能讓泡泡瑪特經久不衰。

在這一方面,泡泡瑪特或許可以以日本的萬代公司為樣本。這家以扭蛋為核心產產品的公司,在日過走過了70個年頭,如今,萬代仍然60~70%的市場份額在日本獨占鼇頭。

萬代讓扭蛋經久不衰,抓住了幾個重要的時間節點:

·開拓:1983年,漫改動《筋肉人》播出後大獲成功,隨後萬代公司將其中的人物做成扭蛋,4年之內銷售1.8億個扭蛋。

·迭代:90年代中期,扭蛋不再是兒童的消費品,萬代開始迭代產品,推出以成年人為為銷售對象的精致玩具。

·轉型:隨著互聯網的興起,社交媒體成為扭蛋的傳播載體,扭蛋機也從遊戲中心等地方擴展至購物中心、機場、車站等人流量大的區域。

2017年,日本扭蛋市場規規模為319億日元(約合20億人民幣),假設扭蛋的單價為200~300 日元(約合人民幣13~19元),年銷量超過1億個。

對比來看,國內潮玩市場規模為207億元(2019年),以59元的均價計算,國內銷量為3.5億個。

但無論是人口基數,還是國外人口流量,日本均遠低於中國。這意味著,中國潮玩市場還有很大的想象空間。對於泡泡瑪特來說,能做的還有很多。

潮流易逝、復製難成功,潮玩企業的長存之道,只能留給泡泡瑪特自己挖掘。

編輯/emily