來源:中金點睛,本文由刪減

作者:王文丹 陳文博等

未來6-12個月,我們優選3條選股思路:投資主線一:受益於結構升級、高端化趨勢加速的標的;投資主線二:成本上行背景下具備提價能力標的;投資主線三:關注低基數下底部反轉標的。

疫情延續及全球貨幣擴張背景下消費結構分化,居民整體收入增速放緩致消費總需求略顯疲軟,但高端消費需求較好。白酒表現分化,高端、次高端白酒延續擴容態勢,大眾白酒需求疲軟;大眾品於社區團購分流及疫情點狀反復影響下基本面承壓。

展望2022年,我們判斷白酒將延續集中分化趨勢,推薦關注具有定價權和業績確定性的高端白酒、結構持續升級且有改革預期的徽酒和蘇酒龍頭、及仍處於全國化擴張階段的次高端白酒;我們判斷大眾品需求有望實現溫和復蘇,實現低基數下基本面改善,通脹背景下具備定價權的龍頭有望通過提價對衝成本壓力。我們看好2022年板塊表現的相對改善,當前估值調整基本到位,建議自下而上優選個股。

摘要

未來6-12個月,我們優選3條選股思路:

投資主線一:受益於結構升級、高端化趨勢加速的標的。消費弱復蘇下高端消費需求旺盛,受宏觀環境影響小,消費升級趨勢延續,主要關注:白酒:行業基本面穩健,四季度及明年或將迎來新一輪控量挺價,千元擴容值得期待,長期看白酒結構性景氣延續,集中分化加速,品牌效應強化龍頭地位。啤酒:長期高端持續擴容,10-15元價位帶放量成為高端量增主要驅動力,6-10元價位帶升級成為本土龍頭利潤增長主要來源。

投資主線二:成本上行背景下具備提價能力標的。當前部分農產品、包材、運輸、能源價格普遍上漲,部分大眾品企業利潤率承壓。我們建議關注通脹周期中具備提價能力的龍頭企業,其有望透過提價、降促、產品結構升級轉嫁成本壓力,加速份額提升趨勢。

投資主線三:關注低基數下底部反轉標的。疫情延續對開店為主、餐飲相關食品企業仍施壓力,社區團購對產品同質化、價格敏感度高的企業產生衝擊,客群分流亦影響主營商超的企業表現。建議關注低基數下明年基本面有望迎來確定性較高改善的標的,如調味品、零食、速凍食品企業。

風險

需求復蘇低於預期、原材料價格波動大於預期、疫情影響反復。

2022年看好高端化加速/具備提價能力/底部反轉的板塊龍頭

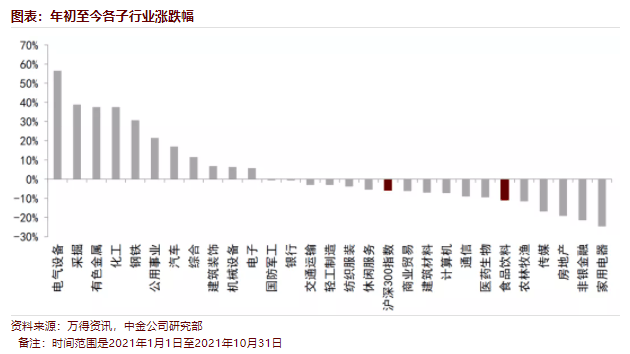

板塊股價:3Q21軟飲料/啤酒/乳品表現好於整體

3Q21食品飲料板塊股價承壓,軟飲料/啤酒/乳品表現好於行業整體。2021年1月1日至10月31日,A股食品飲料行業跌幅為10.9%,跑輸滬深300指數5%。分板塊看,價格下探主要系黃酒、肉製品、發酵品拖累,而軟飲料、啤酒、乳品跑贏食品飲料板塊整體。

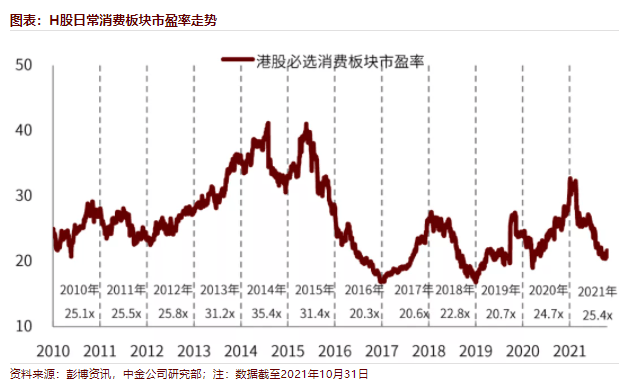

港股:估值有所回落,分化趨勢延續。港股日常消費板塊當前交易在21.7倍市盈率,較今年5月高點27.0倍有所回落,主要由於部分港股高估值公司業績不及市場預期面臨回調壓力。年初至今板塊平均交易在25.4倍市盈率,仍高於2019年/2020年20.7倍/24.7倍市盈率。

整體來看,相對A股食飲板塊,港股估值仍處相對偏低位置,同時估值分化趨勢較2020年底有所收斂,板塊估值跨度為8-54倍2021年PE,而2021年春節前為9-103倍2021年PE。

整體來看,相對A股食飲板塊,港股估值仍處相對偏低位置,我們建議自下而上關注基本面有明顯改善以及具備長期成長邏輯的行業龍頭。

基本面研判:2022年優選3條選股思路

我們判斷2022年必選消費需求有望實現溫和復蘇,行業在低基數下呈現基本面改善態勢,且在通脹背景下具備定價權的龍頭公司有望通過提價對衝成本壓力,實現份額加速提升。我們看好2022年板塊表現的相對改善。當前板塊估值調整基本到位,建議自下而上優選個股。未來6-12個月,我們優選3條選股思路:(1)受益於結構升級、高端化趨勢加速的標的;(2)成本上行背景下具備提價能力標的。;(3)關注低基數下的底部反轉標的。

白酒:行業延續集中分化,優選有定價權和改革預期的標的

展望明年,行業或將迎來新一輪控量挺價,優選有定價權和改革預期的標的。受益於全球流動性擴張,2020年以來金融、地產等資產不斷增值,消費升級加速,高端白酒、次高端白酒需求增加,延續擴容態勢;與之相反,在常態疫情防控下,宏觀經濟增速放緩預期強化,居民消費信心略有不足,大眾白酒需求有所放緩,整體呈現分化趨勢。展望明年,我們建議重點關注以下三個方向:

► 增長穩健且具有定價權的高端白酒。中金宏觀組預計,2022年宏觀經濟增速仍將承壓,貨幣政策和財政政策有望邊際寬鬆,同時在上遊大宗漲價和大眾品密集提價背景下,白酒提價雖然不是成本驅動型,但高端白酒提價壓力或邊際變弱,可關注量價策略帶來的催化。

► 改革催化且質地優異的個股。在行業量增乏力和集中分化趨勢下,組織機製改革仍然是公司短期渠道擴張和長期品牌沉澱的關鍵,因此改革催化仍然是明年投資的核心方向,關注具有股權改革勢能和預期,估值偏低,但基本面邊際向好的個股。

► 增長高彈性和具有較強品牌力的次高端白酒。從價位段角度考慮,次高端仍然是未來3-5年擴容速度最快的價位,目前次高端白酒格局尚未固化,龍頭酒企將持續享受價位擴容和集中紅利。

短期看,白酒基本面依然穩健,但加速分化。從「雙節」旺季白酒消費來看,價位加速分化,其中高端白酒以禮品、高檔商務宴請為主,動銷平穩;次高端白酒,尤其是300-500元,定位中高檔宴席市場,受益於消費升級,十一期間開瓶消費增速快,如青花汾酒、劍南春、臻釀八號等;但80-150元大眾宴席價位,動銷一般,銷量有下滑趨勢。

中長期看,行業集中分化加速,呈現向頭部酒企集中,向大單品集中,向優質產區集中趨勢。

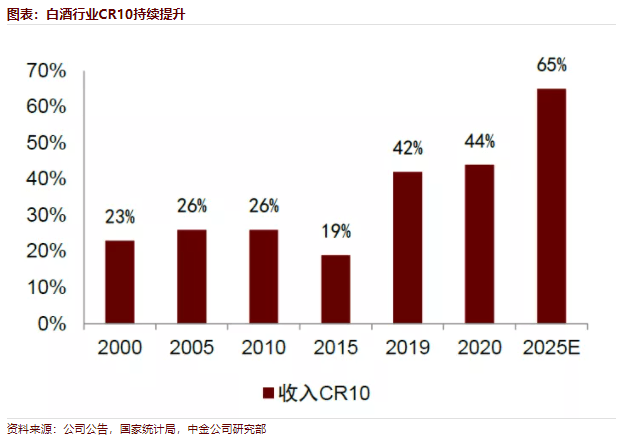

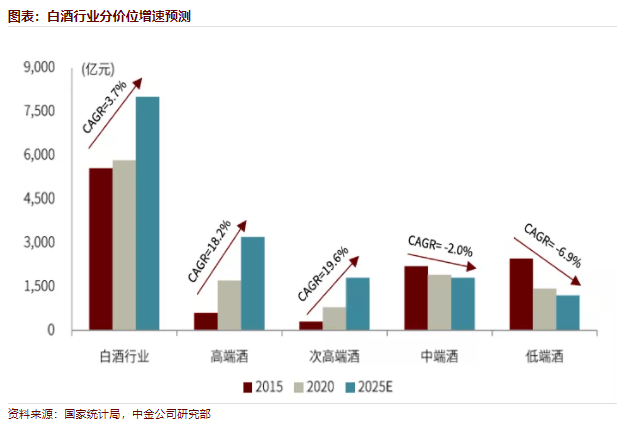

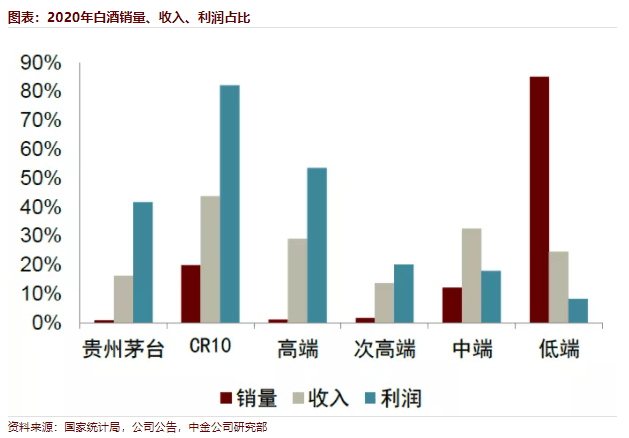

►行業CR10不斷提升,2020年,前10家公司以20%銷量獲得44%收入和82%的利潤。

►在「少喝酒,喝好酒」的觀念下,我們預計消費者將更加傾向於具備高品質和強品牌的產品,具備品牌優勢的頭部企業將享受消費升級紅利。消費者對品牌的認知力和注意力有限,且大單品的打造需集中資源,體現了公司品牌市場化運作能力(如核心消費培育、廣告營銷等)和渠道精細化管理水平(渠道利潤是基礎、渠道運作模式是保證渠道利潤的關鍵),因此行業在向頭部品牌集中的同時,也呈現出向大單品集中,長期擇股應該重點考慮單品突出的公司。

►從產能分布看,目前已經形成了以仁懷及周邊產區為代表的醬香產區,以五糧液、瀘州老窖、水井坊等為代表的四川濃香產區,以洋河等為代表的黃淮產區,以汾酒為代表的山西清香產區,消費者對於優質產區的認可度日漸提升。

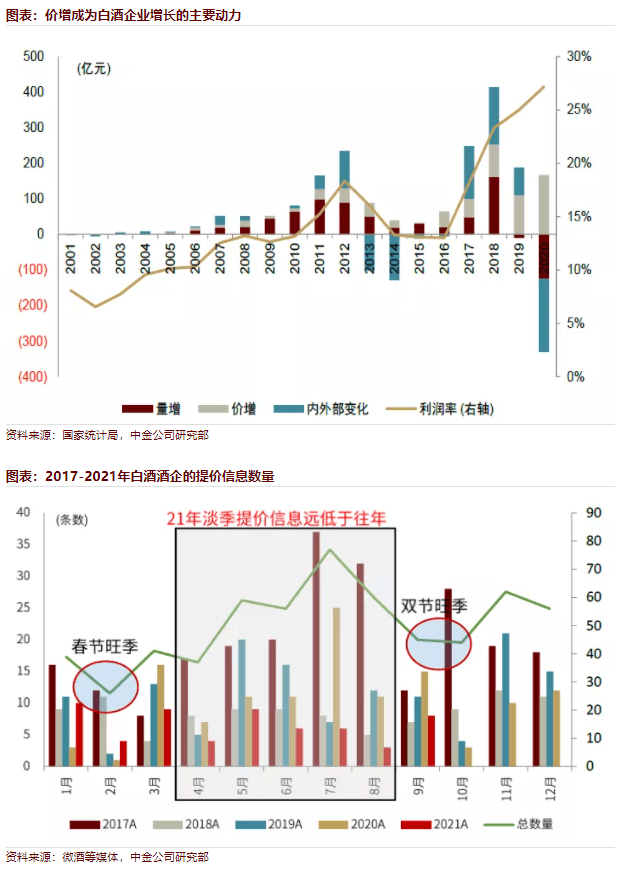

量增乏力下,價格是白酒行業增長的核心動力。目前銷量最大的中低端白酒消費場景減少後,白酒行業銷量有所回落,價位升級(通過提價和結構升級)已經成為行業增長核心驅動力。

另外,在近期上遊大宗商品不斷漲價的預期下,部分食品類企業面臨成本壓力,白酒提價雖不是成本驅動型,2021年行業仍然延續「淡季挺價,旺季放量」 策略,但淡季主流酒企提價動作明顯少於往年,我們認為2022年行業或將進入提價高峰期,因此應優先關注具有定價權的價位和公司,按照定價權排序:高端>次高端>高線光瓶酒>中高端>中低端。

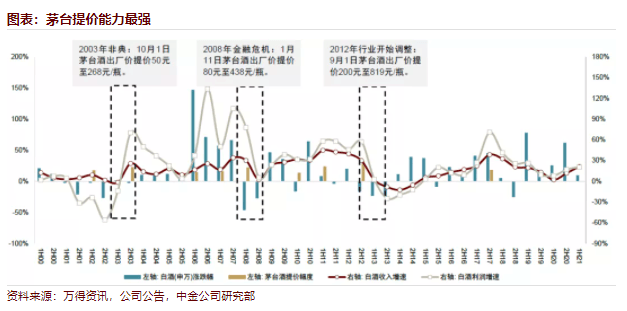

其中,高端白酒定價權和業績確定性最強,飛天茅台提價基礎逐步強化。自1989年白酒定價權放開、飛天茅台大幅提升出廠價至80元以來,飛天茅台的出廠價一直處於相對較高水平,1989-2020年城鎮人均可支配收入/飛天茅台出廠價的均值為34,但由於飛天茅台已經近4年未提升出廠價,目前城鎮人均可支配收入/飛天茅台出廠價約為45,處於30年來的高位,已具備提價基礎,我們認為當飛天批價回落至合理位置,茅台提價壓力將逐步緩解,而普飛出廠價提升也將打開行業價格空間,行業或迎來進一步擴容。

中期來看,即使普飛不直接提價,通過產品和渠道結構調整仍可實現間接提價(非標酒銷量增加500噸能夠使均價提升1%,收入增長2%)。目前散瓶飛天(基本代表真實需求)批價在2700元/瓶,整箱批價在3500元/瓶,且終端消費承接力強,反映價格並未出現明顯泡沫化,出廠價和市場價較大價差也為茅台提供了短期安全邊際及長期成長空間。

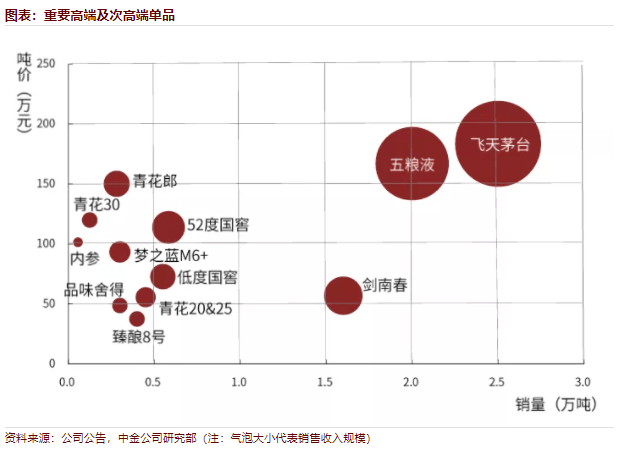

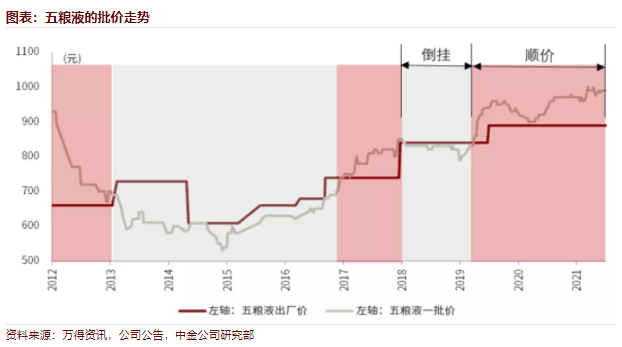

千元增量市場逐步夯實,五糧液和國窖發展空間逐步打開。隨著茅台逐漸站穩2500元,千元價位逐步形成,我們預計五糧液批價站穩千元後,消費者對千元價位的接受度也將逐步提高,明年千元價格帶或將迎來需求更加穩固的擴容。根據我們測算,2020年千元價位收入規模約852億元,銷量約4萬噸,我們預計2025年千元價位白酒收入規模可達到1,758億元,2020-2025年CAGR為15.6%,其中量增10.4%,價增4.7%。

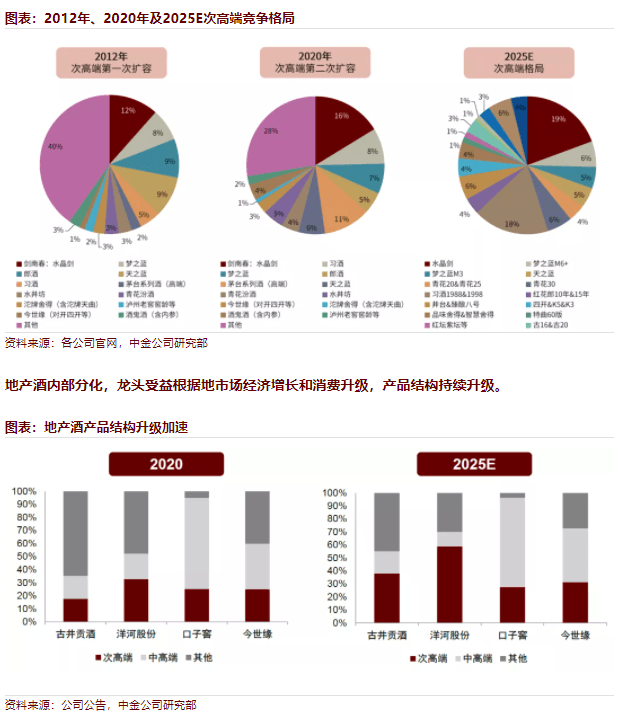

從競爭格局來看,目前五糧液在千元價位占比過半,國窖和青花郎占比分別為12%和5%,而其他單品尚在培育期,規模很小。我們認為未來千元價格帶將呈現增量競爭,五糧液、國窖等大單品有望持續增長,而青花30復興版、內參等體量很小但具備品牌底蘊的單品有望實現高彈性成長。

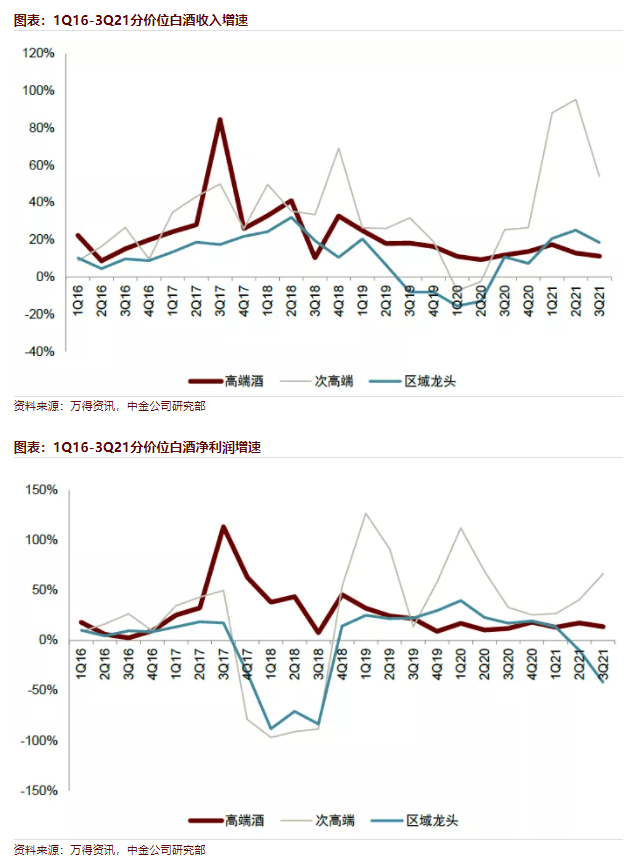

次高端受益於高端提價和消費升級,目前仍處於量價齊升的擴容期,雖然增長基數高,增速良性回落,但仍是白酒中景氣度最高的價位。2020年次高端約800億元,過去5年CAGR約22%,呈現量增價升;CR10約為65%,呈現全國化次高端、區域龍頭、醬酒等多方競爭態勢。

展望未來,我們預計隨著消費升級延續,高端酒批價上漲後逐步打開次高端價位空間,次高端有望延續高景氣,我們預計2025年市場規模可達1,800億元(CAGR約18%),而具有大單品和品牌優勢全國化次高端仍處於全國化擴張紅利期,業績具備高彈性。展望明年,次高端酒企業績高基數下,增速良性回落但仍然延續高增,建議估值回落後積極布局。

光瓶酒消費向品質和品牌回歸,頭部產品享受集中度提升和價位升級的紅利。光瓶酒定位自飲場景,近年來隨著消費者訴求從性價比向品質和品牌過渡,光瓶酒呈現出集中度提升和價位升級兩大趨勢,其中,具備品質和品牌溢價的品牌定價權越來越強,如玻汾、尖莊、沱牌T68、西鳳等。

分香型來看,由於清香型白酒具備發酵周期短、優質酒率高等特點,相比濃香型的品質方差更小,相比醬香型更具成本優勢,因此我們認為清香型在打造光瓶酒大單品上或占據領先地位,如40-50元/瓶的玻汾正快速全國化擴張。

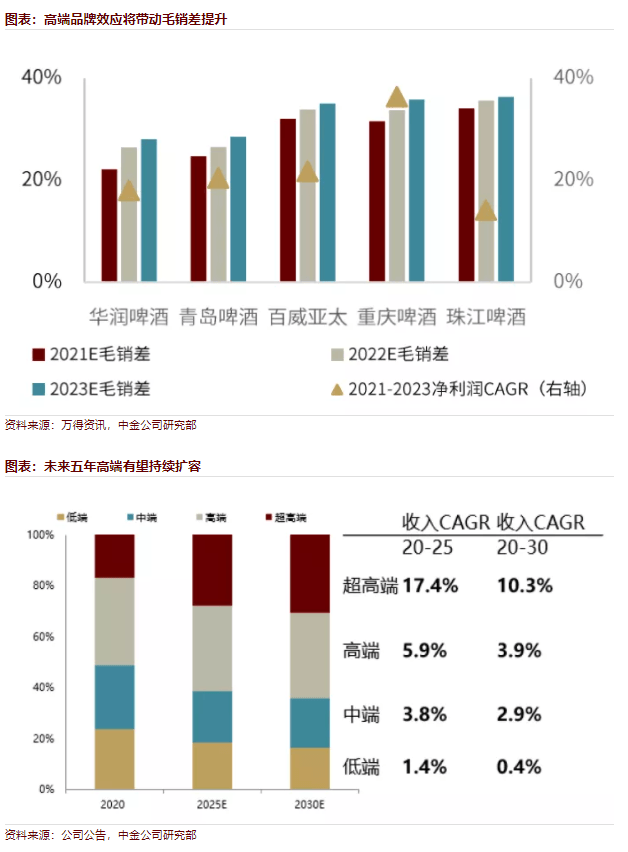

啤酒:結構升級主線不變,關注提價窗口期投資機會

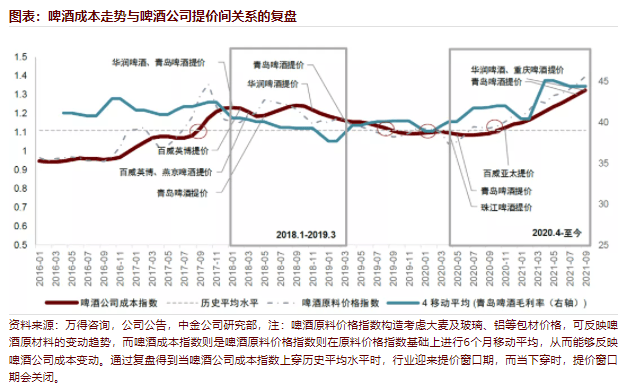

短期看:受益於提價落地及高端化進程,噸價中到高個位數的提升可抵消銷量下滑影響,整體收入基本與去年同期持平,利潤率穩步提升。因單三季度疫情和雨水天氣偏多,整體銷量下降中到高單位數,迭加四季度為傳統淡季,行業下半年銷量承壓,當前股價已反映市場悲觀預期。

價格端,龍頭大單品提價基本在九月份落地,疊加高端化進程,我們預計下半年噸單價依然維持中到高單位數增長。利潤端,毛利率因為包材成本上漲略有壓力,但高端化和提價基本可以抵消短期成本上漲的不利因素。

行業內公司或將在今年四季度及明年一季度提價以對衝成本上漲壓力,公司的提價舉措將釋放積極信號,我們建議積極關注提價帶來的短期及中期投資機會。我們認為今年下半年至明年上半年啤酒公司的成本將持續向上偏離歷史平均水平,公司提價動力較充分,且啤酒公司多在淡季提價以給予渠道調整空間,因此我們預判今年四季度及明年一季度啤酒公司或將提價,提價釋放的積極信號將帶來行業短期的投資機會;而提價紅利有望在明年旺季落實到報表端,與現飲渠道邊際改善共振,量價齊升將推動中期行情的演繹。

中期看:現飲渠道邊際改善將進一步驅動結構升級,高端品牌效應提升將拉高淨利率。隨著點狀疫情逐步受控,餐飲端或將迎來修復機會,現飲渠道的邊際改善將為高端化貢獻增量。針對當前市場主要擔憂:為應對高端競爭加劇,廠商加大銷售費用投放力度,利潤端承壓;我們認為由於高端品牌效應的提升,銷售費用率升幅預計會低於毛利率升幅,進而利好整體淨利率。

長期看:高端持續擴容,10-15元價位帶放量成為高端量增主要驅動力,6-10元價位帶升級成為本土龍頭利潤增長主要來源。我們測算啤酒行業10元以上銷量/收入占比可從2020年的8.1/17.0%提高到2025年的14.2/27.7%,CAGR分別為15.4/17.4%,結構升級快步進行,我們預計未來五年因結構升級帶來的噸單價提升仍可維持每年中單位數的增長。

乳製品:乳企利潤彈性或逐漸釋放,看好龍頭利潤率提升趨勢

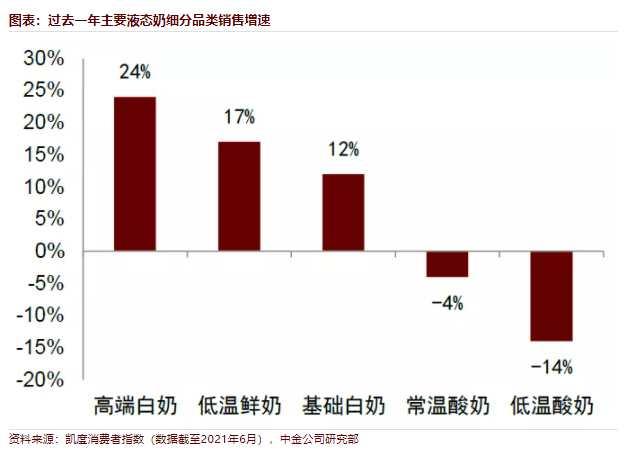

高端白奶有望延續高增長,乳企利潤彈性或逐漸釋放。後疫情時期,消費者對乳製品需求明顯提升,過去一年高端白奶、低溫鮮奶、純奶銷售均實現雙位數增長。

展望2022年,隨消費者健康需求持續提升,我們看好高端和基礎白奶的持續成長前景,同時期待休閑需求改善下酸奶消費逐漸復蘇。

成本端,因下遊乳製品供需偏緊疊加飼料價格上漲,原奶價格自2H20開始上行,年初至今以來同比上漲約16%(農業部數據)。考慮上遊逐步進行有規劃擴產,我們預計自明年起原奶供求緊缺將有所緩解,奶價漲幅有望趨於溫和;2021年三季度以來,在伊利、蒙牛合計市占率已超70%、行業價格競爭在奶價高位下趨緩、品牌與創新重要性提升大背景下,我們判斷頭部乳企利潤率明年起有望逐步提升,利潤彈性有望釋放。

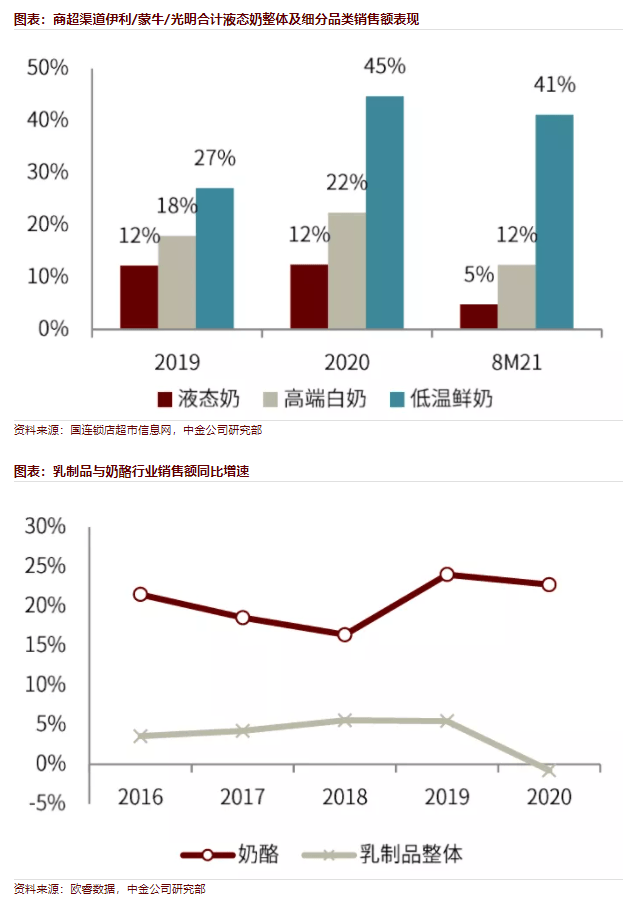

供需雙振下,中長期新興品類滲透率提升趨勢明確。目前我國乳品行業尤其液態奶發展已步入相對成熟階段,但人均乳品年消費量(38kg)較日韓(約70-80kg)仍有較大差距,我們認為中長期看行業有望保持穩健增長,其中部分新興賽道如低溫鮮奶、奶酪等則有望保持高速增長態勢。

1)低溫鮮奶方面:需求端看,中金商超數據顯示,以伊利/蒙牛/光明三者計算,2019-9M21低溫鮮奶銷售增長明顯快於液態奶整體;供給端看,低溫產品需求崛起大背景下,目前各大乳企均積極布局該賽道推出系列產品;

2)奶酪方面:需求端看,據歐睿數據,2020年奶酪零售市場規模達88億元,同增23%,過去五年復合增速達21%,亦明顯快於行業整體(4%);供給端看,大乳企均積極布局奶酪業務同時初創品牌亦紛紛進入行業。目前低溫鮮奶、奶酪的滲透率仍較低,我們認為未來幾年伴隨乳企積極布局、人均收入水平提升,滲透率有望呈加速提升態勢。

乳企產品多元化與產業鏈數字化發展,看好行業龍頭持續引領市場及盈利能力提升。中長期,我們看好消費升級大背景下,龍頭乳企通過持續品類創新推出高端化、健康化、多元化產品,滿足不同消費者需求;此外,我們亦看好乳企通過數字化賦能奶牛養殖、研究開發、加工包裝等全產業鏈,提升整體經營效率與管理水平。我們看好行業龍頭持續引領市場發展,並預計產品多元化升級與產業鏈優化有望進一步提升行業龍頭盈利能力。

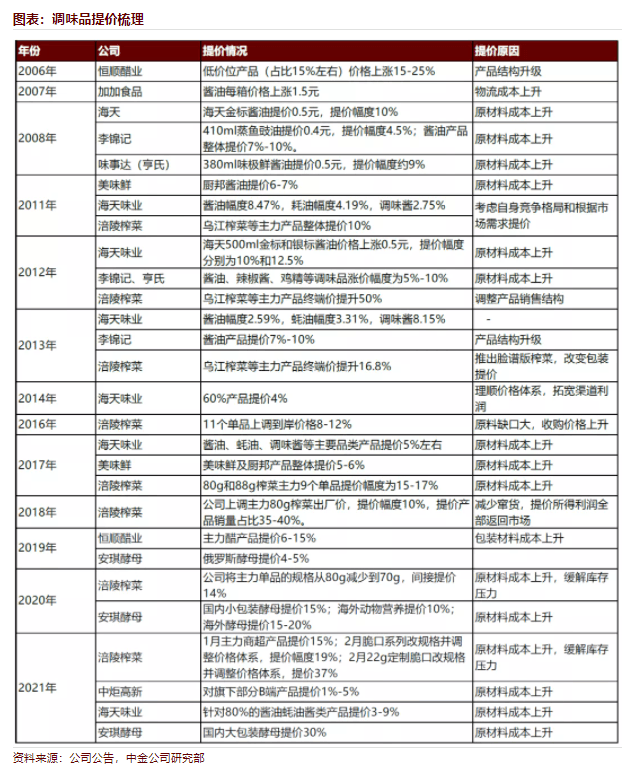

調味品:2022年動銷有望邊際改善,關注提價進程,看好調味品長期增長

2022年行業收入端有望延續逐季改善。

(1)社區團購對調味品價格體系、渠道、經銷商進貨節奏的擾動自2H21起開始改善,據我們草根調研,海天味業的C端消費群體在2021年8月起開始逐步回流至傳統的C端渠道,且8月起海天味業經銷商和二批商備貨意願開始環比改善,

(2)各大企業已陸續對接社團新渠道確保不遺漏新興渠道,

(3)居民端調味品庫存水平下滑,我們認為調味品企業2022年收入有望改善。我們的商超數據亦可驗證行業實銷在今年8月開始改善:據中金商超數據,調味品8月起動銷有所改善,9月的調味品商超動銷環比8月繼續改善。

長期看,傳統調味品穩健增長,餐飲家庭增長趨勢均向好;復合調味品景氣度高競爭有所加劇。我們預計未來5年行業規模復合增速=8%,行業增長驅動力為餐飲行業量增+C端消費升級帶來的價格提升。

速凍食品:短期利潤承壓不改高景氣趨勢,2022年重點關注需求改善機會

我們預計2H21速凍食品企業收入逐步改善,高基數疊加高成本下利潤端仍將承壓。1H21後疫情階段B、C端表現不同,速凍企業收入、利潤分化。2H21同比下疫情影響消退,B端低基數、C端高基數效應減弱,企業收入表現逐步恢復常態,但消費能力及消費場景仍未恢復至疫情前水平,我們預計3Q21收入端略有影響,4Q21則受益冬季銷售旺季,有望環比改善。

我們認為2H21利潤端承壓,主因:(1)高基數,1H20企業費用投放處於較低水平,1H21費用投放恢復常態化,致淨利率高基數;(2)2021年原料成本上行導致成本端承壓;(3)部分區域限電政策影響,致企業生產效率降低,毛利承壓。

我們建議2022年重點關注速凍食品行業需求改善帶來的機會。我們認為隨疫情影響進一步消退,需求有望逐步恢復,速凍企業收入、業績也將恢復常態化增長。

軟飲料:行業增勢保持穩健,頭部企業推新進程延續

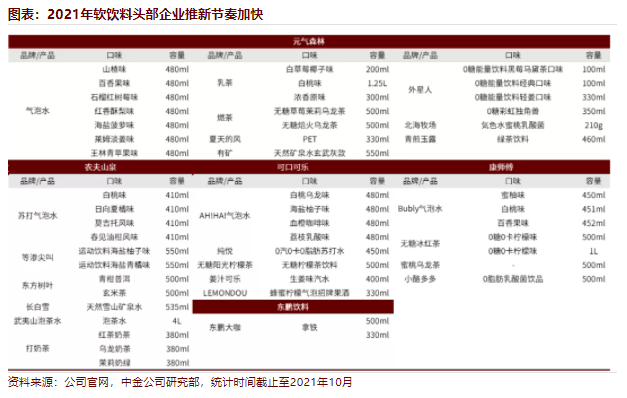

短期看:行業增勢保持穩健,頭部企業推新進程延續,成本壓力仍存。根據中金商超數據,三季度瓶裝水/茶飲料/果汁/碳酸飲料/功能飲料分別同增6.4%/5.0%/4.0%/11.9%/16.2%,功能飲料板塊增速略有放緩,其他板塊增速環比二季度有所上升,單9月各板塊分別同增6.1%/10.2%/13.4%/16.9%/18.6%,較整體三季度亦有提高。四季度行業步入淡季下創新速率未減,東鵬新品大咖咖啡上市及農夫打奶茶重新升級面世繼續豐富行業優質產品供給,為公司增長不斷蓄力。

此外,成本端PET等原材料價格於高位尚未見明顯拐點,仍對行業利潤造成一定壓力,需密切關注主要原材料價格走勢情況及行業可能出現的減促動作。

展望明年,我們預計行業在基數正常化下有望保持穩健增長,但原材料價格走勢尚不明朗,疊加低價庫存消耗趨盡,我們預計企業成本或與2019年更加可比,對利潤率形成一定壓力。

中期看:關注能量飲料、包裝水、氣泡水等高景氣賽道。目前部分軟飲料品類,如果汁飲料、碳酸飲料、茶飲料已步入相對成熟階段,而能量飲料、包裝水仍保持較快速增長,部分新興品類如氣泡水近年來發展迅速,我們中期看好能量飲料、包裝水、氣泡水等高景氣賽道。

長期看:行業健康化、高端化、年輕化趨勢主線不變,龍頭推新提速或加快行業升級進程。

長期看:行業健康化、高端化、年輕化趨勢主線不變,龍頭推新提速或加快行業升級進程。零食綜合:2021年龍頭公司加速布局渠道,部分公司提價有望提振2022年利潤率

鹵製品行業:我們預計2022年龍頭加速拓店、搶占市場份額,增強營銷、外賣、新品推廣提振同店的趨勢延續。休閑零食:我們預計2022年送禮需求高景氣度延續、日常消費需求有望同比改善,部分公司2021年渠道深化效果有望在2022年顯現,另外在2020年成本上漲背景下部分休閑零食公司於4Q21開始減少促銷、產品提價,我們預計有望提振2022年利潤率表現。

中長期展望:競爭要素中供應鏈及渠道資源更為重要,龍頭市場份額將繼續增長。

1)鹵製品行業:我們認為行業品牌化、集中度提升進程在提速,由於門店點位、大加盟商及全國工廠均具有進入壁壘,強者有望恒強,但遠期展店具有天花板。

2)休閑零食:行業呈現「大行業+小公司」特點,消費者以C端為主、產品同質性較高、消費行為衝動性高且品牌粘性較弱,我們建議關注具有產業鏈優勢(掌控上遊供應鏈及下遊渠道)的公司。

肉製品:關注豬價下降周期肉製品噸利、肉製品結構升級和屠宰量利趨勢

短期看,由於中國豬價較低,我們預計4Q21+2022年肉製品龍頭有望延續肉製品業務高噸利,關注2022年肉製品銷量和中國豬價。由於1)中國豬價步入下行周期,2)我們草根調研顯示4Q和2022年雞肉成本料將穩定、輔料包材成本略有壓力但影響不大。

中國低豬價下屠宰量利雙高有望帶動2022年生鮮凍品利潤逐步改善。我們認為2022年中國豬價將低於2021年,低豬價+生豬供給充裕料將利好屠宰量和頭均屠宰利潤,我們預計2022年肉製品龍頭的生鮮凍品利潤主要由鮮肉銷售貢獻。

肉製品深加工率提升、高端化進程是行業中長期看點。我們認為,中國豬肉人均消費量穩中略升、肉製品深加工率有提升空間。我們認為肉製品高端化進程仍為行業中長期看點,將帶動肉製品行業實現量利齊升。

中長期看,我們判斷非洲豬瘟可能促進屠宰行業集中度提升。(1)非洲豬瘟大幅衝擊生豬產業,政府對防疫的重視程度上升,中國生豬屠宰企業數量有所下降,私屠濫宰的份額料將下降;(2)消費升級倒逼生鮮肉品牌化。

編輯/lydia