摩根士丹利認為,這並不會改變大局,而是步伐上的一個調整。意味著美元指數保持多頭趨勢、看跌黃金、看漲能源、相對於新興市場更偏向於歐盟和日本。

近期,摩根士丹利在報告中指出,美聯儲轉向鷹派,正以更快的速度縮緊貨幣政策。大摩將首次加息預期提前到2022年9月,並預計2023年底前累計加息125個基點。

摩根士丹利認為,這並不會改變大局,而是步伐上的一個調整。大摩基於美國經濟強勁增長、通脹高企和美聯儲一開始的態度極其鷹派的假設,在報告中表達了收緊貨幣政策時間縮短、美元指數(DXY)保持多頭趨勢、看跌黃金、看漲能源、相對於新興市場更偏向於歐盟和日本,美國市場仍然是核心等觀點,並認為全球經濟增長會更好和政策會更加緊縮。

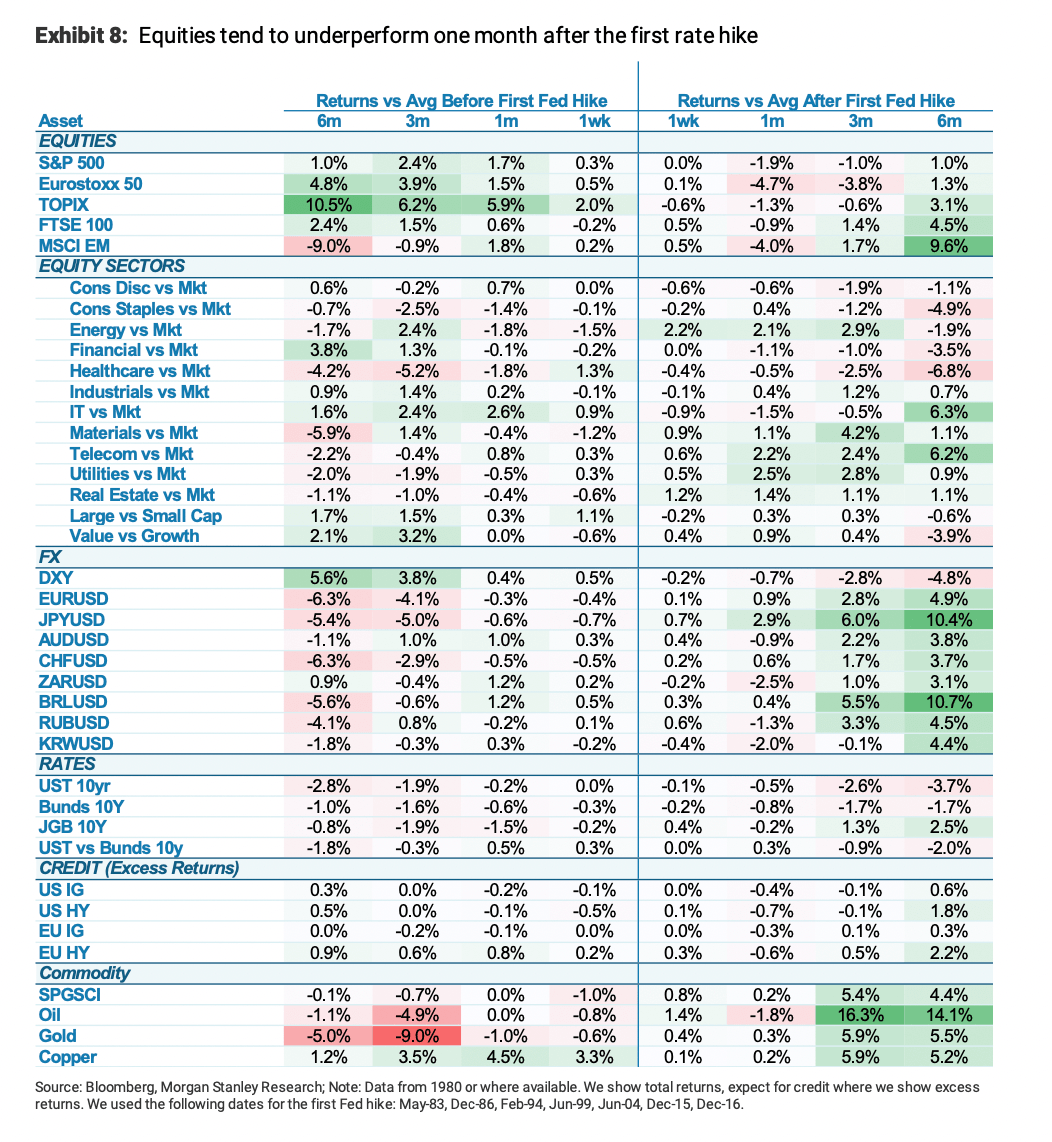

在美聯儲第一次加息前後會發生什麽呢?大摩認為,美國國債和公司債券在第一次加息前後都會較弱。而美國股市,科技板塊和非必需消費板塊在加息前表現強勁,但在加息後表現不佳。DXY在第一次加息時保持強勁,但在加息後的幾個月內有所減弱。銅和布倫特原油走勢更強,黃金較弱,尤其是在加息前。

同樣的故事,不同的道路

1. 美聯儲加快步伐影響有限

美聯儲政策聲明和鮑威爾言論表明,對通脹的容忍度降低,這一轉變意味著加息將提前開始。

摩根士丹利認為一方面,這些變化是巨大的,但另一方面,其對大摩的市場戰略的影響相對有限。原因有兩方面:

首先,考慮到高通脹水平,市場一直看不到美聯儲在短期內采取鴿派行動的動機。只有通脹數據在3月至5月開始緩和後,美聯儲才會開始指導以後的加息。這也正是大摩看漲DXY,而對新型市場資產持冷淡態度的原因。

第二,如果美聯儲在2022年不加息,市場會認為2023或2024年有必要進一步加息。

2. 貨幣緊縮時期各類資產表現

大摩預計在一個經濟良好增長而政策較為緊縮的世界中:

核心利率和實際債券收益率更高;

公司債和政府債券等資產表現較好;

歐洲和日本股市相對於其他地區的回報率更高,因為全球經濟增長強勁,受美聯儲緊縮政策影響較小;

美國大盤防禦性優質股票表現較好;美元走強;

石油走強,黃金走弱,經濟增長,石油需求增加,而加息時黃金承壓。

以史為鑒,資產有什麽表現?

隨著美聯儲反應和利率路徑的重大變化,大摩稱應為更高的利率定位投資組合。

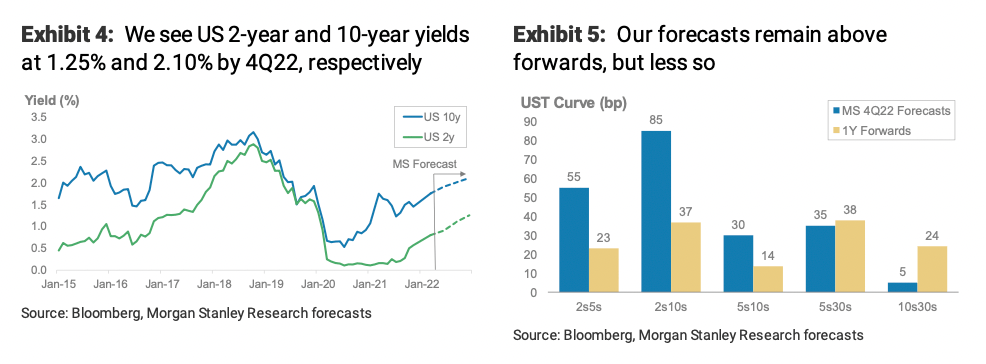

大摩對最終利率的預期不變,將2022年第四季度10年期美債收益率預測保持在2.10%。

大摩分析師預計,到2022年第四季度,兩年期美債收益率將達到1.25%,比之前的預期高出25個基點。

大摩回顧過去加息周期中的跨資產表現和估值,指出了以下五點:

大摩回顧過去加息周期中的跨資產表現和估值,指出了以下五點:1. 美聯儲加息一個月後,股票回報基本為負,能源、電信和公用事業表現優於大盤。此後回報率趨於恢復,尤其是在新興市場。

2. DXY在加息中反彈,可能是由於市場預期更高利率。美元在加息後橫盤移動,並在六個月後走弱。

3. 加息推高債券收益率,而美國國債和德國國債的總回報率則下降。

4. 信貸超額收益的情況更為復雜,一旦市場消化了第一次加息,收益率就會走強。

5. 大宗商品在第一次加息前往往表現不佳,在第一次加息後往往表現出色。

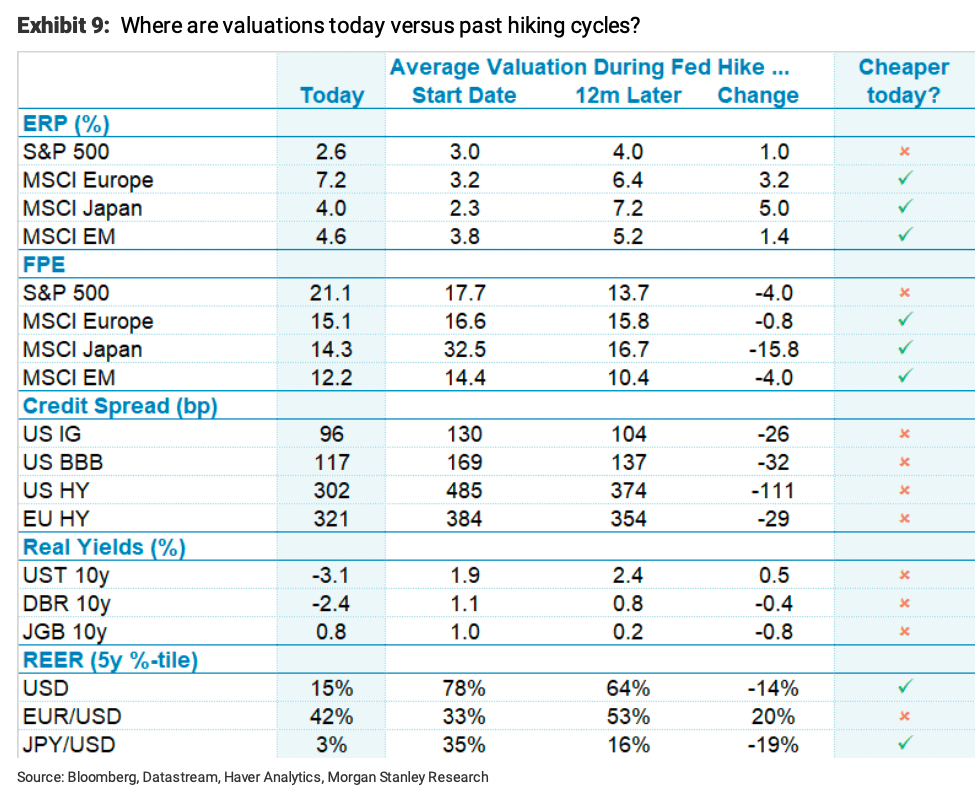

從初始估值來看,大摩發現現今比以往加息周期開始的估值要高得多,而美國除外。這是大摩偏好歐洲和日本股票而非美國股票的一個關鍵因素。

編輯/Viola