來源:分析師徐彪

作者:天風策略團隊---劉晨明/李如娟/許向真/趙陽

摘要

今年的全球股災中,波音等美股的暴跌(一個月內跌幅70%),引發市場對美股大量回購甚至加槓桿回購的質疑。那麽,如何理性看待美股的回購行為?回購在資本運作與價值積累過程中起著什麽樣的作用?

1. 回購的真相:從可口可樂與波音說起

(1)可口可樂:ROE驅動下的8年牛市與背後的分紅回購

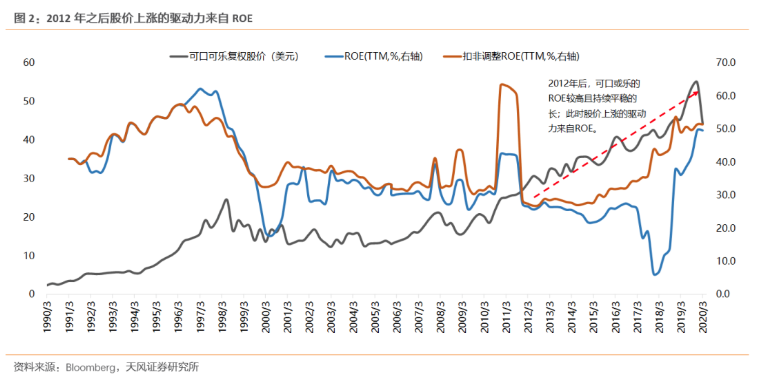

問題一:可口可樂8年牛市的驅動力是什麽?

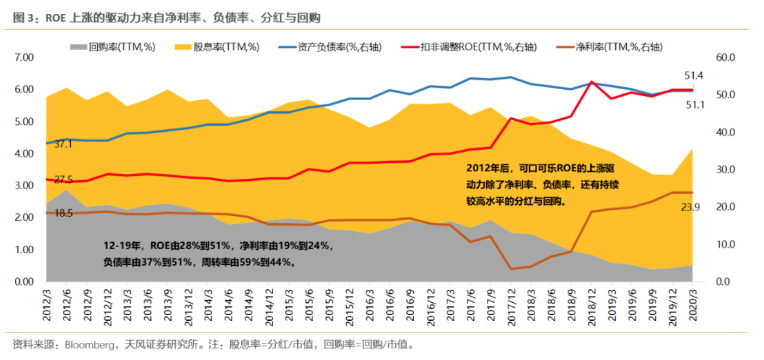

2012年後,可口可樂股價上漲的驅動力來自ROE,而ROE的上漲驅動力除了淨利率、負債率外,還有持續較高水平的分紅與回購的作用。

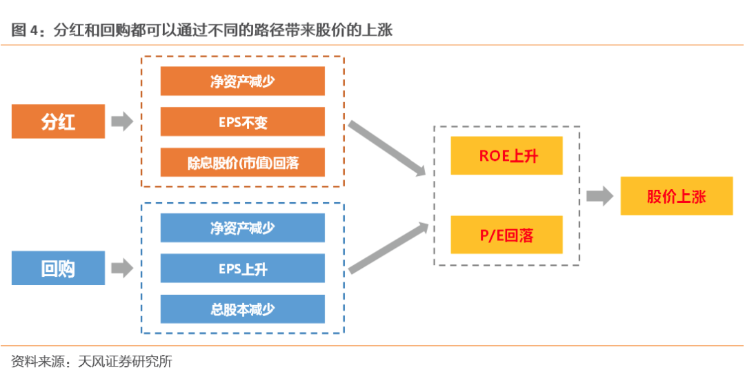

問題二:分紅與回購是如何驅動ROE增長?

分紅->淨資產減少、除息股價回落、EPS不變->ROE上升、P/E回落->價格上漲。

回購->淨資產減少、總股本減少、EPS上升->ROE上升、P/E回落->價格上漲。

問題三:分紅與回購是否一種健康與可持續的方式?

適當的分紅或回購是股東權益最大化的一種理性選擇。因多數公司新增投資項目的ROE低於現有資產,特別是成熟企業,通過分紅或回購可以減緩ROE下滑的斜率。

(2)波音:激進的回購可能埋下隱患

客觀地講波音長期股價上漲的支撐是基本面。1990-2019年,波音的復權股價上漲了24.2倍。股息率+回購率兩者合計貢獻股價3.2倍的漲幅。

但迅速增長的分紅與回購可能埋下了債務隱患。2013-2019年間回購總金額達643億美元,大量回購使得公司的淨資產從2017年開始轉為負值。

2. 美股回購的規模、特征及風險點

(1)美股的三輪回購浪潮:

2004-2007年、2010-2011年以及2017-2018年。影響美股回購的核心因素主要有:

1)經濟周期向上,企業盈利向好;2)稅改等政策影響下,海外利潤回流;3)低息環境可通過較低的債務融資成本獲取外部資金。

(2)回購貢獻了指數多少漲幅?

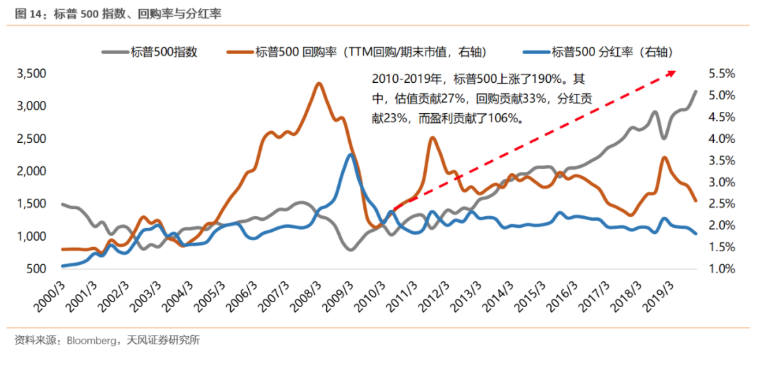

2010-2019年,標普500上漲了190%,其中,估值貢獻27%,回購貢獻33%,分紅貢獻23%,而盈利貢獻了106%。可見分紅與回購對指數的上漲有正面作用,但推動指數長期上行的核心仍然是盈利。

(3)什麽影響了回購?回購影響了什麽?

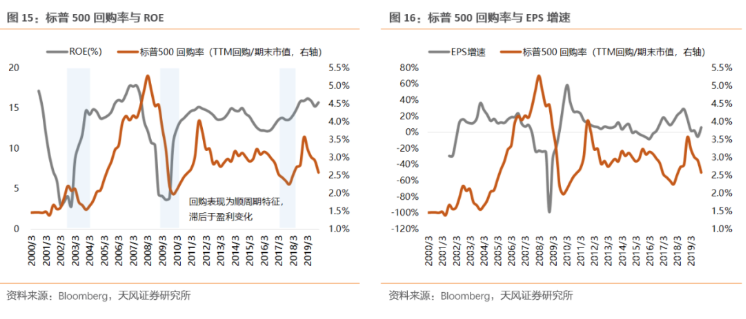

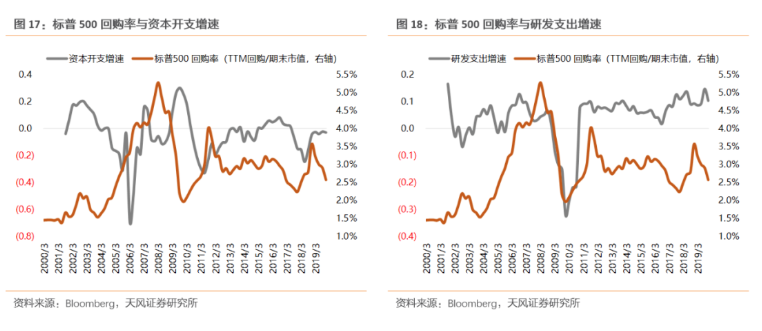

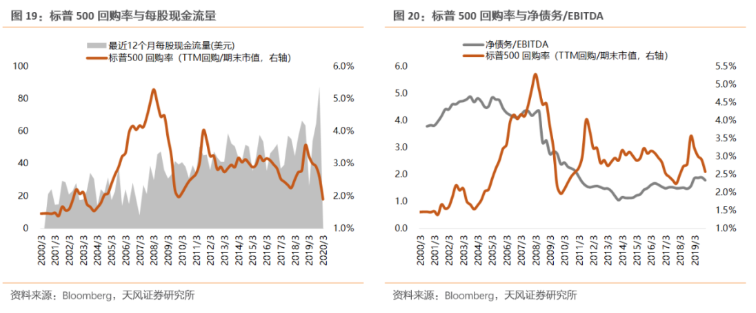

第一,盈利:回購表現為順周期特征,滯後於盈利變化。第二,資本開支與研發支出:回購對於資本開支與研發支出沒有明顯抑製作用。第三,現金流:在回購上行趨勢中,現金流大部分時候也較健康。第四,負債率:08年金融危機後較穩定。

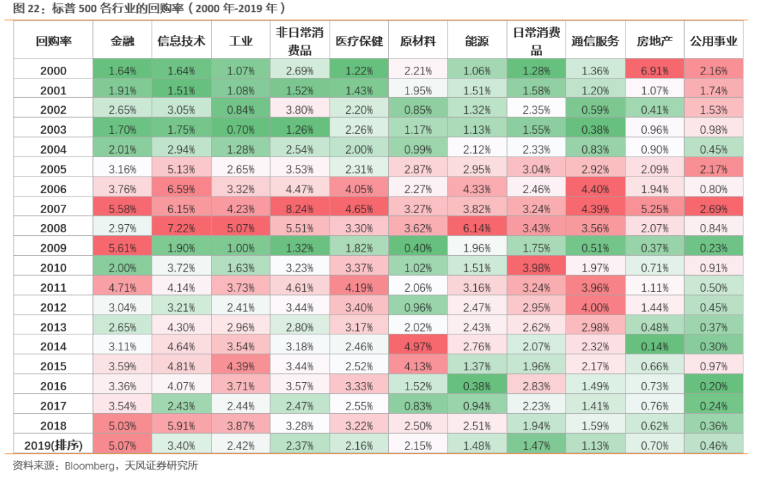

(4)美股各行業回購特征。

金融、信息技術、醫療保健等行業是回購主力。2019年回購率前五的行業為:金融(5.07%,1900億美元)、信息技術(3.40%,2200億美元)、工業(2.42%,618億美元)、非日常消費品(2.37%,685億美元)、醫療保健(2.16%,839億美元)。從各行業的回購率與盈利趨勢看,多數行業的回購呈現順周期特征,且拐點略滯後於盈利周期。

(5)真正風險點在哪?

第一個風險點在於:若公司采取激進式方式,甚至通過舉債加槓桿來分紅或回購,則將有可能導致債務違約風險上升。第二個風險點在於:長期大量的回購注銷(或存放庫存股),使得流通盤越來越少,有可能引發市場在買賣雙方力量懸殊的時候,出現暴漲暴跌。

正文

今年的全球股災中,波音等美股的暴跌(一個月內跌幅70%),引發市場對美股大量回購甚至加槓桿回購的質疑。另一層面是,近期多家A股發布大規模的回購預案,比如格力60億、美的52億等。

那麽,如何理性看待美股的回購行為?回購在資本運作與價值積累過程中起著什麽樣的作用?我們將在本篇報告中重點闡述。

1、回購的真相:從可口可樂與波音說起

市場上對美股回購的質疑和擔憂主要來自以下幾點:

①大量回購帶來了美股十年的牛市;

②低利率環境導致大量舉債回購,EPS和ROE虛高,且放大了危機下的現金流壓力;

③股權激勵的普遍使用,使得管理層傾向於采用回購推升股價,並擠壓了資本開支。

回購作為公司利潤分配和現金利用的一種方式,既不能被神聖化為市場的救贖,亦不能片面理解,得出諸如上述並不十分客觀的結論。因此,我們從理論上梳理一下回購對公司的盈利能力和價值創造過程的影響。這就要從市場討論比較多的兩家公司說起,一個是可口可樂,一個是波音。

1.1. 可口可樂:ROE驅動下的8年牛市與背後的分紅回購

問題一:可口可樂8年牛市的驅動力是什麽?

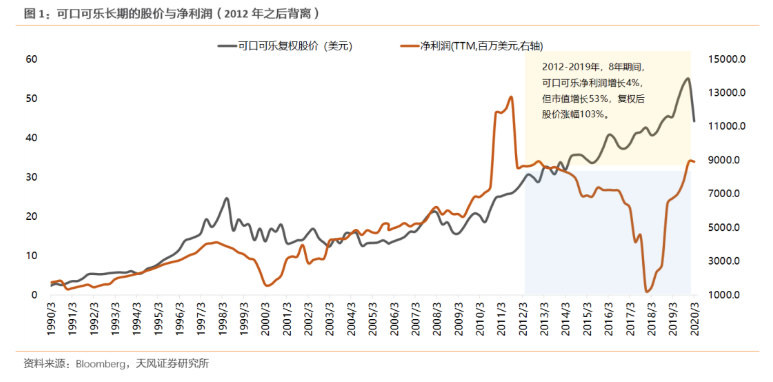

2012-2019年,8年期間,可口可樂淨利潤僅增長了4%,但市值卻增長53%,復權後股價漲幅達103%。

2012年後,可口可樂股價與淨利潤走勢的背離是否像有些聲音質疑的那樣,是完全由借債回購與ETF大量申購引起?我們認為這種看法並不客觀。

2012-2019年,可口可樂的ROE由28%上升到51%,在這過程中,股價上漲並非由利潤直接驅動,而是來自持續較高的ROE,代表的是權益投資者的回報率。進一步,ROE又是由哪些因素驅動?

2012-2019年,ROE的細分項中:淨利率由19%到24%,負債率由37%到51%,周轉率由59%到44%。與此同時,在這些年間,分紅率與回購率也持續較高的水平,分紅率(分紅金額/期末市值)平均為3.5%,回購率(回購金額/期末市值)平均為1.7%。

因此,可以認為,2012年後,可口可樂股價上漲的驅動力來自ROE,而ROE的上漲驅動力除了淨利率、負債率外,還有持續較高水平的分紅與回購的作用。

問題二:分紅與回購是如何驅動ROE增長?

第一,公司利潤和未分配利潤的利用方式,主要有分紅、回購、再投資三種方式。對於分紅與回購來說,都以通過不同的路徑帶來ROE和股價的上漲。具體來說:

分紅 -> 淨資產減少、除息股價回落、EPS不變 -> ROE上升、P/E回落 -> 價格上漲

回購 -> 淨資產減少、總股本減少、EPS上升-> ROE上升、P/E回落 -> 價格上漲

第二,直接理解,回購對股價的作用會更直接,增加了二級市場股票的需求。但假如分紅之後,紅利再購買公司股票,則帶來的結果與股份回購也類似。因此,我們在討論公司大量回購的同時,也應該認識到大量分紅也有類似的傳導路徑。

第三, 若回購後即用於員工持股或股權激勵等,則不存在上述傳導路徑,僅是影響短期股票的供需。公司在回購完成後可將所回購的股份注銷。在歐美市場上,絕大多數情況下公司將回購的股份作為「庫藏股」保留,庫藏股不參與每股收益的計算和分配,但日後可移作他用,例如員工持股、股權激勵、可轉債,或在需要資金時將其出售。但目前我國《公司法》對股份回購要求在限定時間內轉讓或注銷。

總的來說,分紅主要通過淨資產減少、股價回落、ROE上升,帶來股價上漲;而回購主要通過淨資產減少、EPS上升、ROE上升,帶來股價上漲。

問題三:分紅與回購是否一種健康與可持續的方式?

公司投資管理的目標是股東財富的最大化。一家優質的公司每年的利潤如何回饋股東,一般來說有三種方式:

一是現金分紅,但分紅面臨一定比例的紅利稅;

二是回購股票並注銷,通常情況下,回購是回饋股東較好的選擇,資本得利稅要低於紅利稅,但限製在於減少淨資產的同時,也放大了槓桿;

三是利潤留存繼續投資,前提是項目的回報率高於邊際資金成本,而站在股東權益最大化的角度,則要求項目ROE要高於公司原來的ROE才能創造增量價值,否則效用比不上分紅與回購。

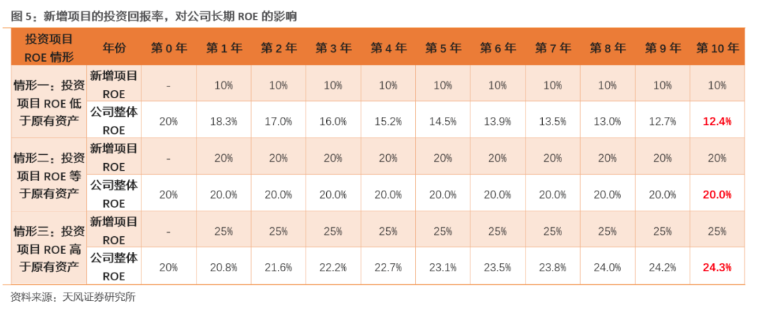

接下來,對新增投資項目不同回報率的情況下,公司的ROE的變化,做一個拆解。

假設期初公司的ROE為20%,若新增項目的ROE長期保持20%(假設保持同樣的債務結構),則公司的整體ROE自然維持在20%水平。若新增項目ROE低於原來資產,為10%,則到了第10年,公司整體的ROE降為12.4%,長期則向10%收斂。若新增項目ROE高於原來資產,為25%,則到了第10年,公司整體的ROE升至24.5%,長期向25%收斂。

現實中,大多數公司的情況接近於情形一,即新增投資項目的ROE低於現有資產,特別是對於偏向於成熟的企業。但通過分紅或回購可以減緩ROE下滑的斜率,保證股東在較長時間內有相對高的權益回報率。

針對情形一,期初ROE為20%,新增項目ROE為10%,若采取的分紅或回購比例為50%,則到了第10年,公司整體的ROE降為14.4%,仍然大幅高於不進行分紅回購的12.4%。極端假設下,若分紅回購比例提高到100%,則公司可長期維持20%的ROE水平。

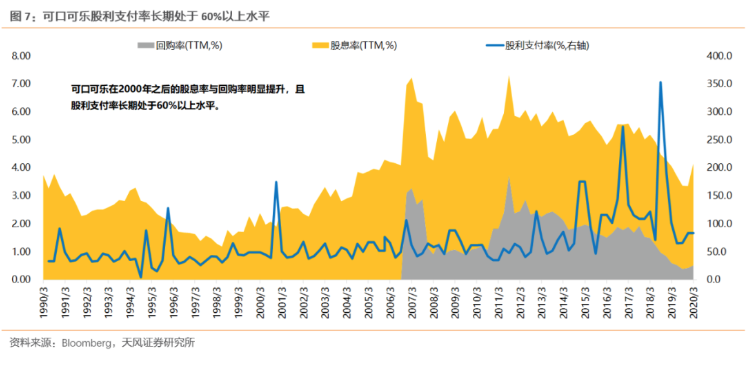

這就不難理解,為何成熟企業的分紅回報率較高,主要因為新增投資收益率並不高。可口可樂在2000年之後的股息率與回購率明顯提升,且股利支付率長期處於60%以上水平。而美股18年的回購熱潮,除了有減稅與低利率等因素,可能也預示著全社會經濟增速放緩,新增產能或項目的收益率在降低。

因此,適當的分紅或回購是股東權益最大化的一種理性選擇,特別是對於成熟企業來說。公司維持利潤長期高增長並不現實,否則公司的折現價值將無限大。可口可樂股價上漲的驅動力來自ROE,而ROE上漲的背後有分紅與回購政策的貢獻。

1.2. 波音:激進的回購可能埋下隱患

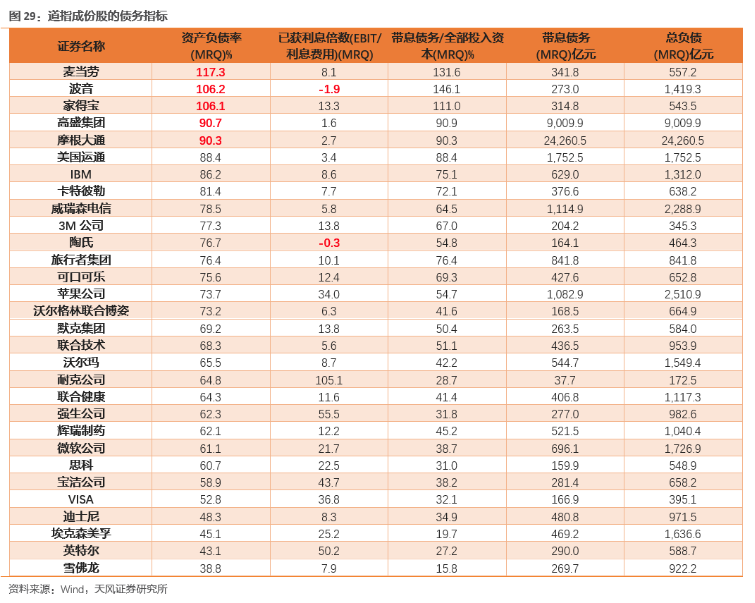

上述我們提到回購是回饋股東較好的選擇,但限製在於減少淨資產的同時,也放大了槓桿;且若通過發債籌集資金回購,則加大了債務違約風險。

過去一個月,創立於1916年的全球航空業巨頭波音公司,股價下跌了70%。從2019年的737MAX墜機事件,到2020年的新冠疫情,使得波音公司高負債、高槓桿的弊端開始顯現,也因此陷入了流動性危機。

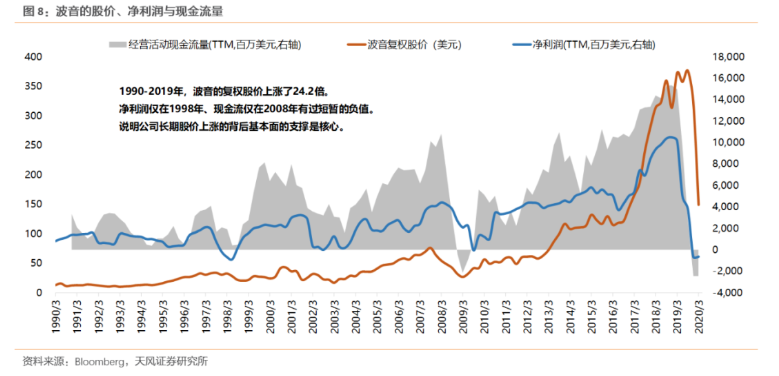

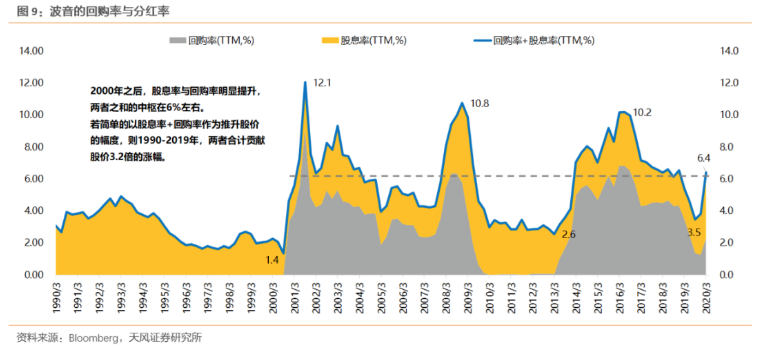

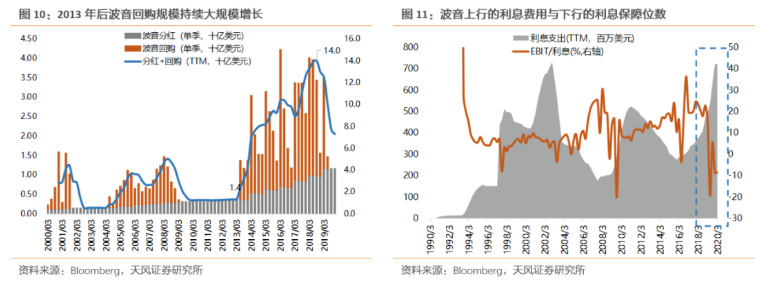

客觀的講波音長期股價上漲的支撐是基本面。1990-2019年,波音的復權股價上漲了24.2倍。淨利潤僅在1998年、現金流僅在2008年有過短暫的負值,其餘年份均有持續的盈利,這也是股價能長期上漲的重要支撐。2000年之後,公司的股息率與回購率明顯提升,兩者之和的中樞在6%左右。若簡單的以股息率+回購率作為推升股價的幅度,則1990-2019年,兩者合計貢獻股價3.2倍的漲幅。可見分紅與回購對股價有正面作用,但推動股價長期上行的核心仍是盈利。

但迅速增長的分紅與回購可能埋下債務隱患。2013-2019年間回購總金額達643億美元,大量回購使得公司的淨資產從2017年開始轉為負值。而此時,公司上行的利息費用與下行的利息保障位數,已開始顯現出基本面的風險。

若公司通過舉債加槓桿來分紅或回購,則將導致債務違約風險上升。對於資本開支依賴較大的科技行業,若舉債的大部分資金並非用於兼並收購或資本支出,而是用來分紅回購,則可能永久性損害公司的價值。當前,若疫情引發經濟的衰退,資產價格進一步惡化,許多公司將無法為其到期債務再融資,或許會引發較嚴重的債務風險。

總的來說,判斷公司分紅回購的合理性和可持續性,應該多方面考慮;直接的觀測指標可以是現金流、利息支出、利息保障倍數、到期債務規模等。

2、美股回購的規模、特征及風險點

第一部分,從個案角度,分解了分紅與回購對ROE以至於股價的驅動力。適當的分紅或回購是股東權益最大化的一種理性選擇,特別是對於成熟企業來說。但若公司通過舉債加槓桿來分紅回購,則將導致債務違約風險上升;若分紅回購大量擠占公司進行兼並收購或資本支出的資金,則可能造成公司價值的永久性損失,特別是對於科技成長行業。

在第二部分,我們將從市場整體和行業的角度,進一步分析。

2.1. 美股的三輪回購浪潮

2000年至今,美股市場上出現三次比較持續的回購浪潮:2004-2007年、2010-2011年以及2017-2018年。總的來說,影響美股回購的核心因素主要有:

1)經濟周期向上,企業盈利向好,有穩定創造現金流的能力;

2)稅改等政策影響下,海外利潤回流;

3)低息環境可通過較低的債務融資成本獲取外部資金。

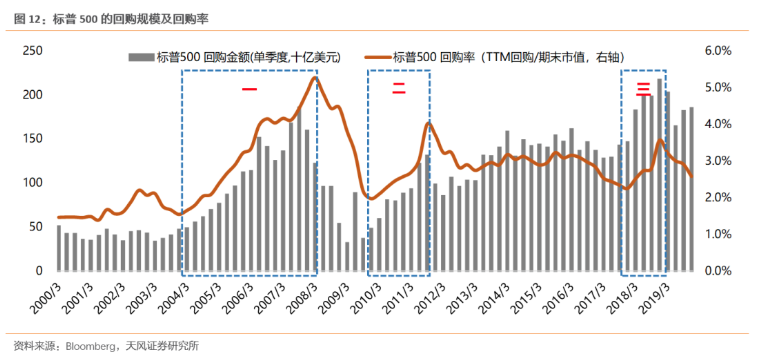

① 2004-2007年:海外資金回流+全球經濟繁榮。《本土投資法案》(稅收優惠)吸引大量海外利潤回流,促使美國企業增加回購規模。期間,回購金額從2004年的2350億美元上升至2007年的6500億美元。

② 2010-2011年:量化寬鬆+經濟復蘇。金融危機之後,美聯儲開啟量化寬鬆(四輪QE,持續6年),全球掀起貨幣寬鬆浪潮,經濟全面復蘇;另外,利率走低的環境下,也使得企業可借助低成本的資金進行股份回購。期間,回購金額從2010年的3080億美元上升至2011年的4450億美元。

③ 2017-2018年:長期低息環境+海外資金再回流。2017年底特朗普稅改推動海外資金再次回流,企業所得稅率從35%降至21%,且對美國企業留存海外的利潤進行一次性征稅(現金或現金等價物的稅率為15.5%,低流動性資產稅率為8%)。期間,回購金額從2017年的5470億美元上升至2018年的7980億美元。

到了2019年,標普500成份股的回購總規模為7350億美元,較2018年的7980億美元有所回落。另外,2019年的回購率(TTM回購金額/期末市值)為2.6%,也小於2018年的3.6%。2018年以來,美股回購規模的先升後降,反應了減稅降費的措施使得企業的盈利增加(分紅回購增加的同時,未分配利潤也有所增加,比如可口可樂和波音),但當前的投資環境並沒有得到實質性改善。

如我們第一部分分析到的,如果企業不認為新的投資活動能夠使這些利潤獲得更大的升值空間,那麽分紅或回購也就成為一種相對理性的選擇。

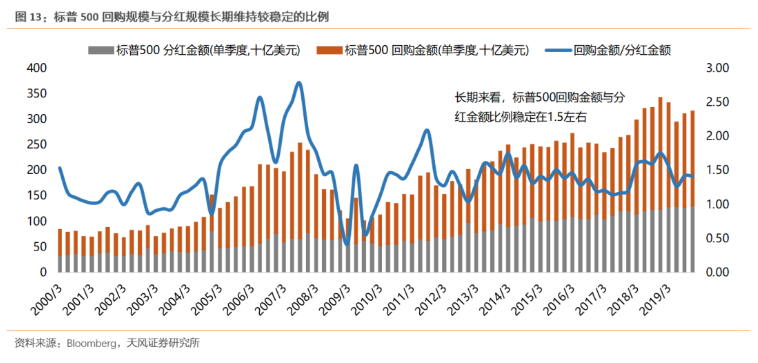

另外,從回購分紅比例來看:標普500回購金額與分紅金額比例長期穩定在1.5左右。特別是2012年以來,波動幅度維持在較小的範圍內。

2.2. 回購貢獻了指數多少漲幅?

簡單從美股上市公司的回購率與指數的走勢關系來看:上市公司的回購對指數可能有一定上漲推動作用(比如2018年),但或許並非指數上漲的主因,比如在2015-2017年,指數上漲,但分紅回購率回落,這可能與當量化寬鬆退出,開始進入加息周期有關。通常回購率的提升,是發生在指數已經上漲了一段時間之後,表現出一定的滯後性。可見,從市場整體來看,回購對指數走勢或有正面作用,但並非主因。

進一步,拆分2010-2019年,標普500上漲了190%,其中,估值貢獻27%,回購貢獻33%,分紅貢獻23%,而盈利貢獻了106%。若簡單的以股息率+回購率作為推升股價的幅度,則2010-2019年,兩者合計貢獻股價56%的漲幅,而標普500上漲了190%,可見分紅與回購對指數的上漲有正面作用,但拉動幅度沒有大家想像中的那麽高,推動指數長期上行的核心仍然是盈利。

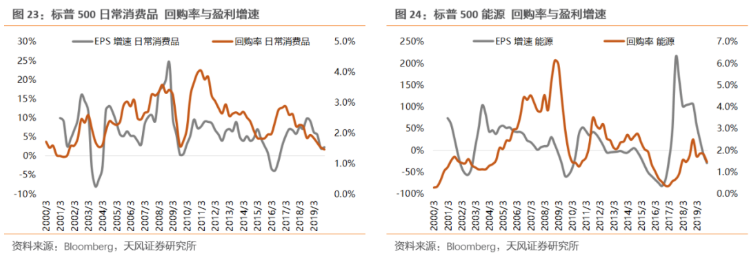

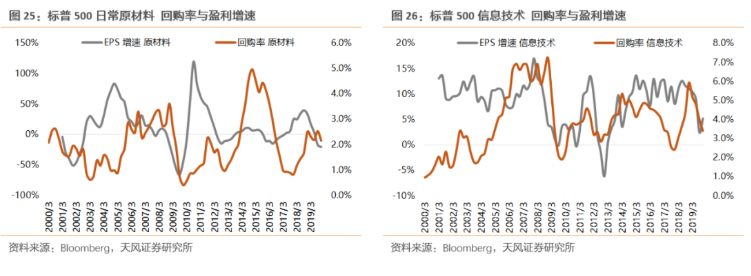

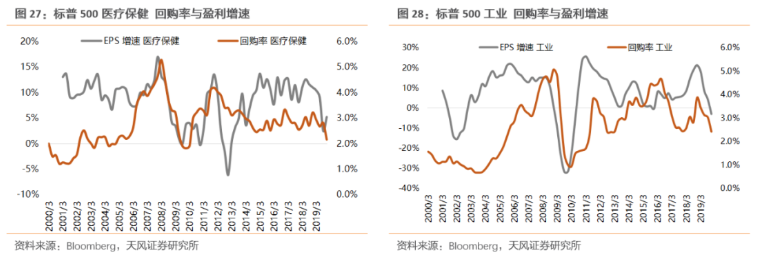

2.3. 什麽影響了回購?回購影響了什麽?

第一,盈利:回購表現為順周期特征,滯後於盈利變化。從標普500的盈利趨勢和回購趨勢來看,回購表現為順盈利周期的特征,且滯後於盈利變化。美股上市公司將回購更多作為與分紅類似的利潤分配方式,而非單純的市值管理工具。業績向好和現金流充裕的時候,企業更有能力進行大規模回購,這時候也往往對應股票市場表現較好的階段。

在盈利拐點與回購率拐點的表現上看,回購率拐點略滯後於盈利拐點。這也進一步說明對於市場整體來說,回購並非僅是美化盈利指標或推升股價的工具。因此,對於回購市場需客觀看待,在盈利周期向上的背景下,回購與分紅都是上市公司利潤回饋的重要方式。

第二,資本開支與研發支出:回購對於資本開支與研發支出沒有明顯抑製作用。特別是研發支出,2016年後,標普500的研發支出中樞有明顯提升,而資本開支由於是盈利周期的滯後項,拐點表現也略滯後於回購周期。

第三,現金流:在回購上行趨勢中,現金流大部分時候也較健康。但2018年下半年到2019年上半年,回購規模持續較高水平,可能對現金流帶來了一定壓力。

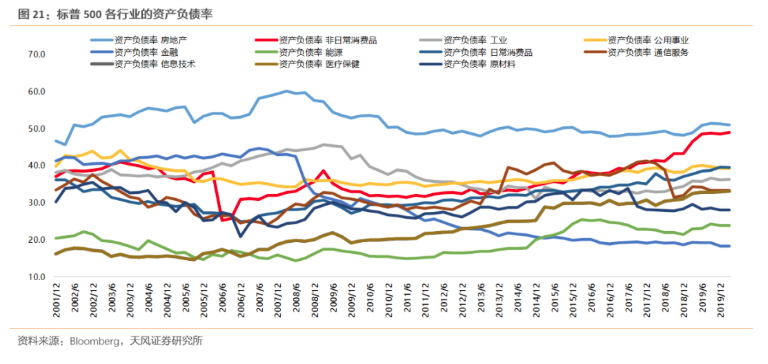

第四,負債率:08年金融危機後較穩定。2008年金融危機之後,標普500的資產負債率維持在25%左右,淨債務與EBITDA的比值維持在1.0-2.0之間,近兩年債務槓桿水平略有回升。從整體上看,並未出現因回購或舉債回購導致的債務槓桿大幅攀升情況。從各行業的負債率來看,僅消費和醫療行業有明顯的提升趨勢,其餘行業均較穩定,甚至有明顯的回落趨勢,比如地產、金融、工業、原材料等。

2.4. 美股各行業回購特征

金融、信息技術、醫療保健等行業是回購主力。從行業(標普500GICS分類)角度看,2019年回購率前五的行業為:金融(5.07%,1900億美元)、信息技術(3.40%,2200億美元)、工業(2.42%,618億美元)、非日常消費品(2.37%,685億美元)、醫療保健(2.16%,839億美元)。

2018年之後,除了金融行業的回購強度仍在加強外,其餘行業回購強度均在減弱。本次新冠疫情中,保證現金流以應對各種不確定性,也成為各大公司的首先。除了摩根大通、美國銀行、花旗集團等8家銀行表示將把回購計劃推遲到第二季度末,近期,匯豐、渣打等也表示暫停派息與回購。

另外,從各行業的回購率與盈利趨勢看,多數行業的回購呈現順周期特征,且拐點略滯後於盈利周期。盈利(主導作用)與回購對股價都有推動作用。但值得注意的是,若在盈利上行周期的後半段,回購規模仍持續較高水平,此時有可能帶來流動性風險。

2.5. 真正風險點在哪?

回購的合理使用無疑能為股東創造更多的價值,而非單純的市值管理工具。市場化行為中,回購周期與企業的盈利周期是相對一致的。當業績向好和現金流充裕的時候,企業更有能力進行大規模回購,這時候也往往對應股票市場表現較好的階段。

第一個風險點在於:若公司采取激進式方式,甚至通過舉債加槓桿來分紅或回購,則將有可能導致債務違約風險上升。因此,對於哪些個股可能因回購或舉債回購造成公司經營風險,應就具體案例來分析,可觀測公司的盈利趨勢、負債率、利息倍數、現金流、帶息負債占比等指標是否存在異常。

第二個風險點在於:長期大量的回購注銷(或存放庫存股),使得流通盤越來越少,有可能引發市場在買賣雙方力量懸殊的時候,出現暴漲暴跌。長期回購注銷的行為是不可持續的,因為若流通股份過於少,則會導致很小的邊際買盤或賣盤可能引發市場的暴漲或暴跌,對於股價穩定會帶來一定負作用。與回購相對應,公司擴大股本的方式有增發、配股、可轉債、送轉股等。在這過程中,公司則應綜合考慮各方面因素,以及可能引發的風險點。

風險提示:

宏觀經濟風險,國內外疫情的不確定性,業績不達預期風險等。

編輯/Phoebe