香港財經新聞股票分析:

香港財經新聞股票分析:

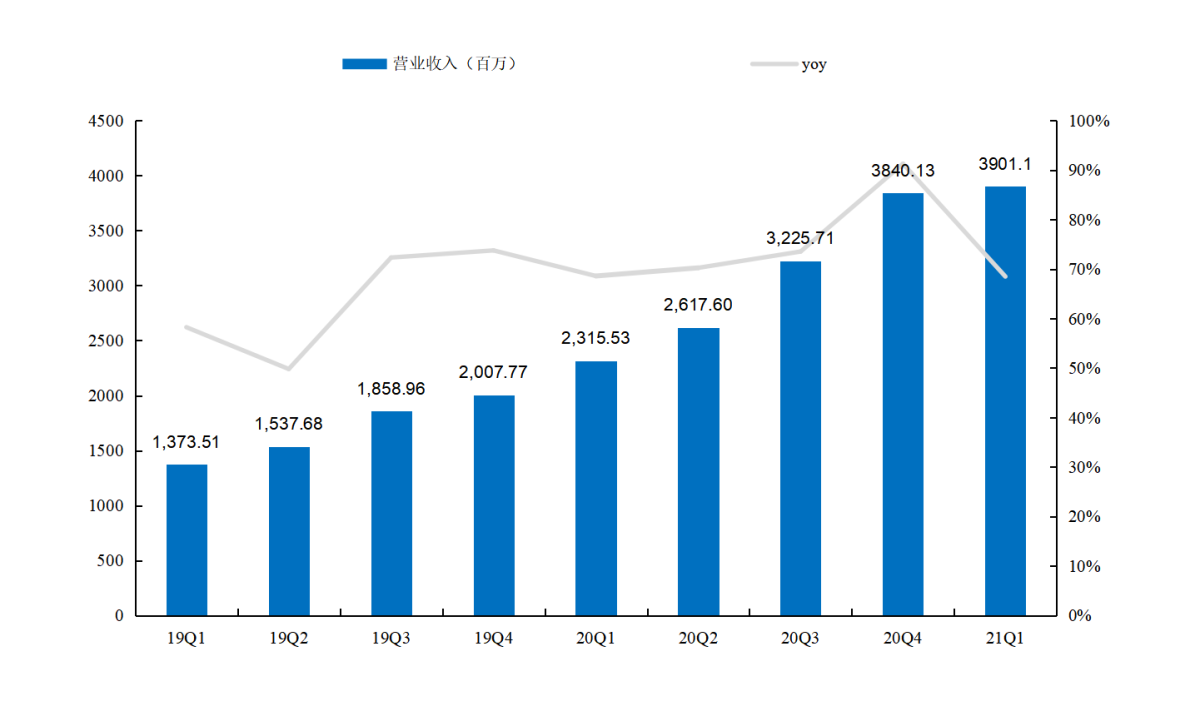

事件:21Q1嗶哩嗶哩收入為39.01億元,同比增長68%;淨虧損9.05億元,去年同期為5.39億元;經調整淨虧損6.66億元,虧損率為17.07%,去年同期為4.75億元,虧損率為20.50%。

財務&運營數據梳理

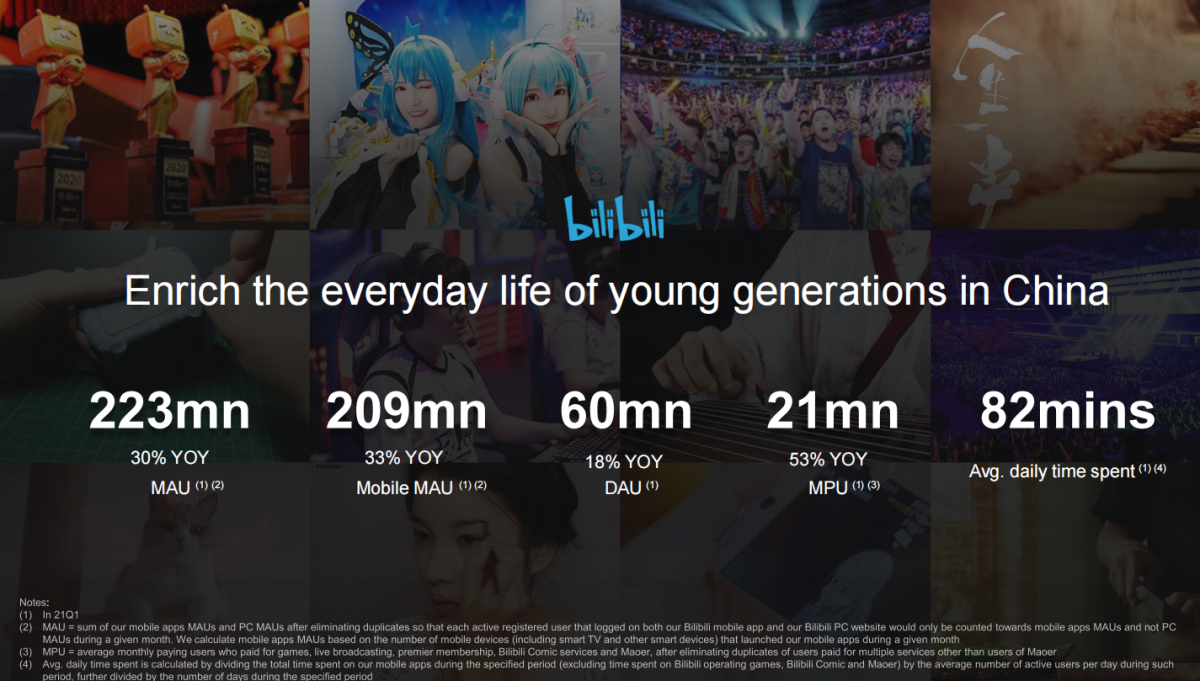

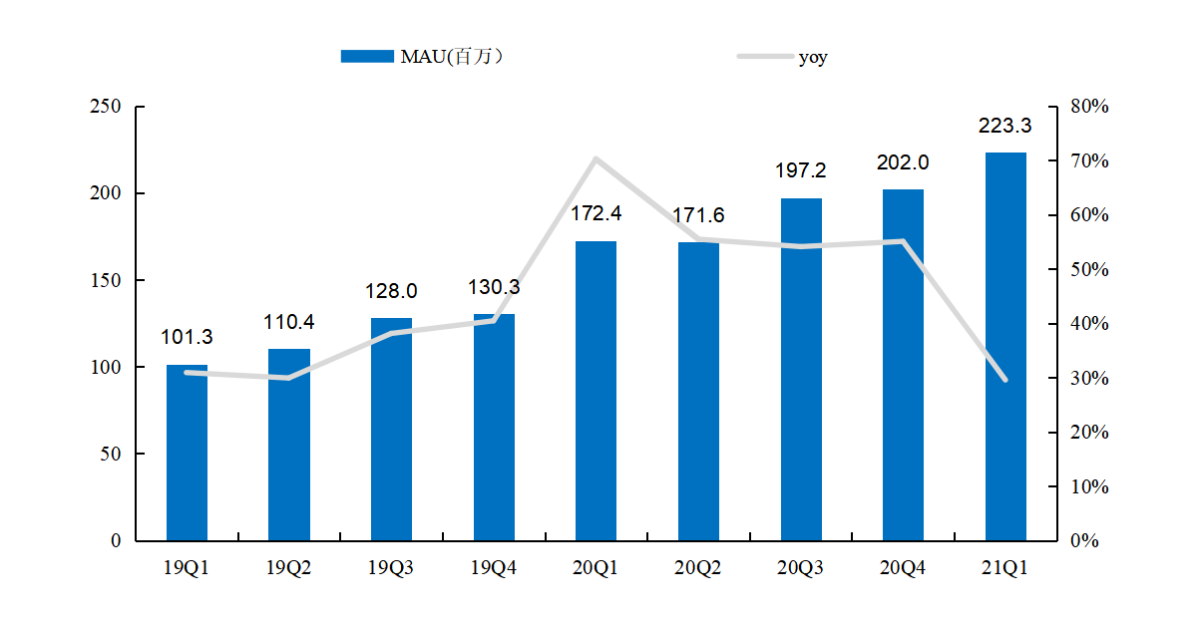

21Q1MAU為2.23億(yoy+30%),移動端MAU為2.09億(yoy+33%)

21Q1DAU達6000萬(yoy+18%)

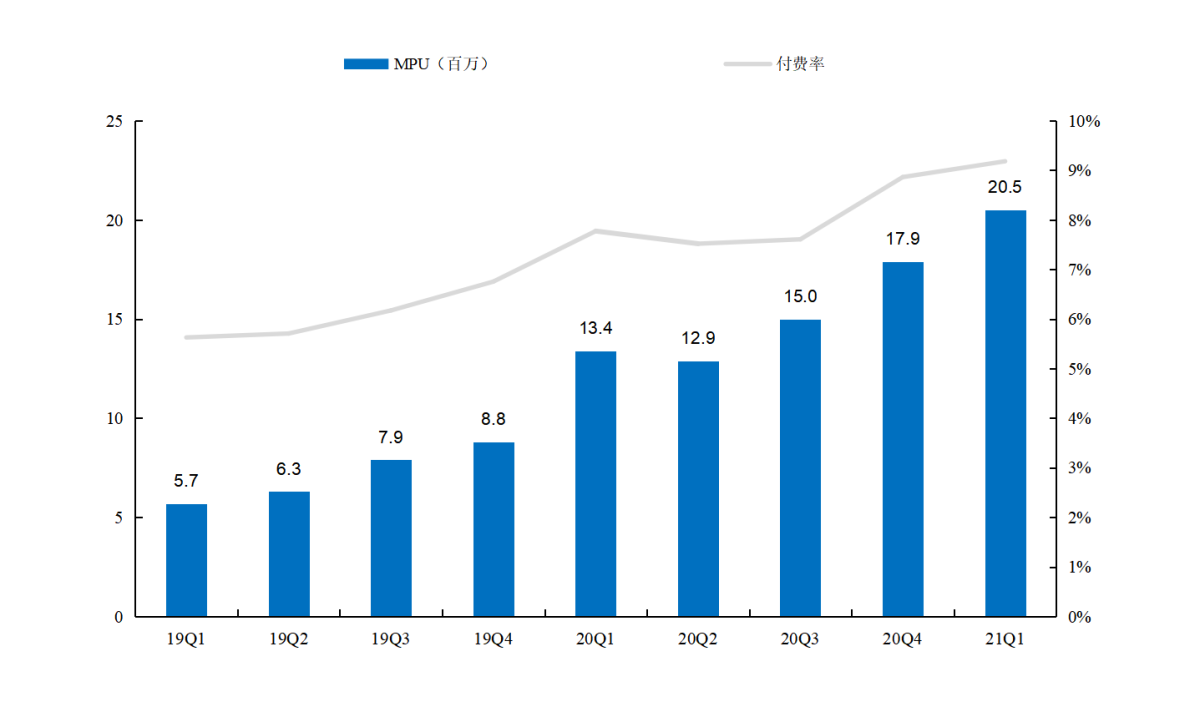

21Q1MPU達2050萬,同比增長53%,付費率9.2%。

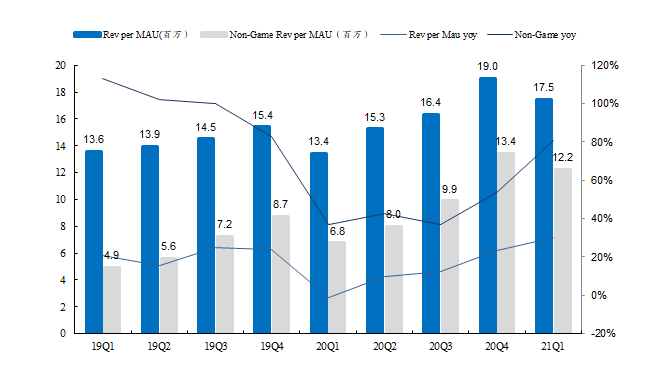

21Q1單用戶(以MAU為基數)收入貢獻為17元,同比增長30%,環比下降8.1%;剔除遊戲收入,單用戶收入貢獻為12元,同比增長81%,環比下降8.9%。

21Q1單用戶日均使用時長為82分鐘,同比下降5.7%,環比增長9.3%。

收入結構

21Q1嗶哩嗶哩實現營業收入39.01億元(yoy+68%)

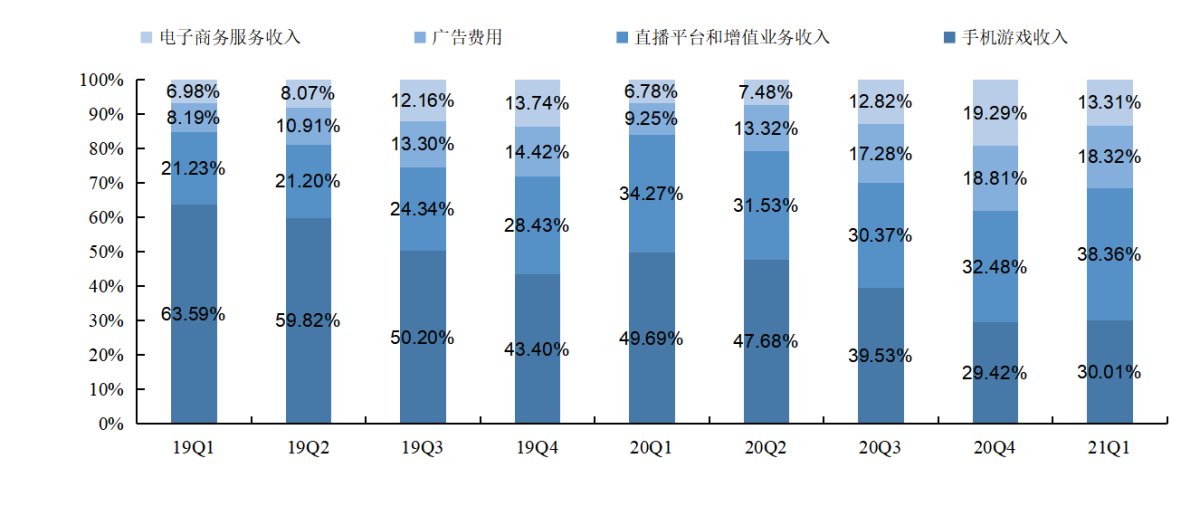

手機遊戲業務收入11.71億元(yoy+2%),佔收入比30.01%(yoy-19.68pct)。

直播及增值業務收入14.97億元(yoy+89%),佔收入比38.36%(yoy+4.09pct),主要系公司持續推進貨幣化,大會員、直播等其他增值服務付費人數提升。

廣告業務收入7.15億元(yoy+234%),佔收入比18.32%(yoy+9.07pct),主要系公司知名度與廣告投放效率提升。

電商及其他業務收入5.19億元(yoy+230%),佔收入比13.31%(yoy+6.52pct),主要系公司電商平臺銷售量提升。

圖:BiliBili營收與增速

圖:BiliBili收入結構

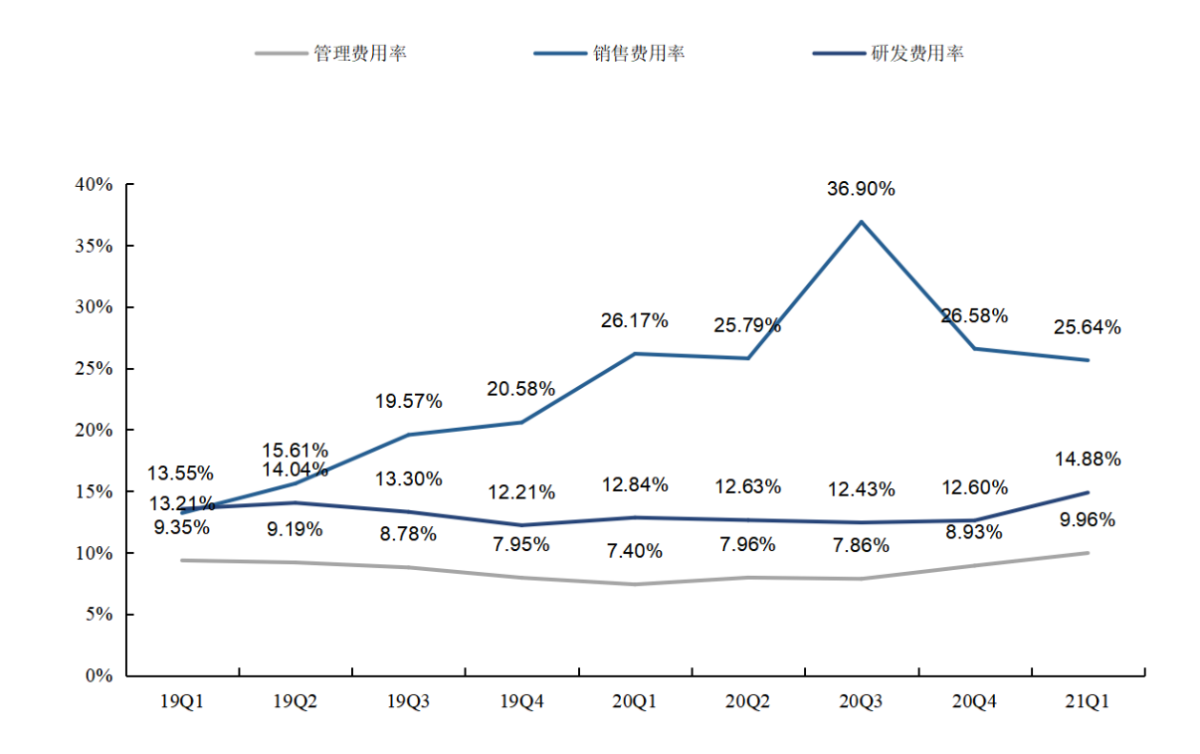

成本及費用:

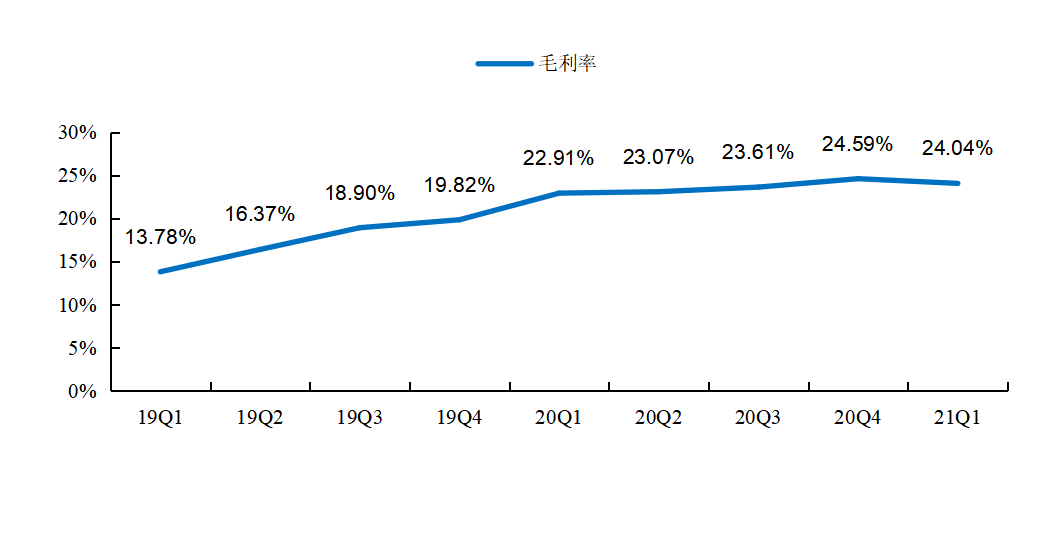

21Q1公司整體毛利率提升至24.04%,同比提升1.13個百分點,環比下降0.55個百分點

21Q1公司銷售推廣費用10.00億,費用率為25.64%,同比下降0.53個百分點,環比下降0.94個百分點,主要系營銷人員數量、推廣app和品牌的渠道和營銷費用增加。

21Q1行政開支費用3.89億,費用率為9.96%,同比增長1.03個百分點,環比上升2.56個百分點,主要系行政人員數量、按份額計算的薪酬費用、租金費用及其他行政費用增加。

21Q1研發費用為5.80億,費用率為14.87%,同比增長2.03個百分點,環比上升2.27個百分點,增長主要由於研發人員數量及股權激勵費用增加。

圖:BiliBili毛利率情況

圖:BiliBili三費率情況

運營數據

21Q1嗶哩嗶哩整體MAU達2.23億(yoy+30%);

21Q1月均付費用戶2050萬(yoy+53%),付費率約9.2%,環比增長0.3個百分點,同比增長1.4個百分點

21Q1單付費用戶收入貢獻為190元,同比增長10.1%,環比下降11.3%

21Q1單用戶(以MAU為基數)收入貢獻為17元,同比增長30%,環比下降8.1%;剔除遊戲收入,單用戶收入貢獻為12元,同比增長81%,環比下降8.9%

圖:BiliBili MAU情況

圖:BiliBili 付費用戶情況

圖:BiliBili 單用戶收入貢獻情況

收入指引

基於當前的市場情況,公司初步預計21Q2收入在42.5-43.5億元,同比增長62.36-66.18%,環比增長8.94-11.51%。

電話會議紀要(本次會議為公司官方季度財報公開會議,對全市場公開,不代表本司觀點)

Q: 廣告業務過去連續8個季度高速增長 背後的驅動力是什麼?未來1-3年廣告業務的發展應該怎麼去看和背後的驅動力?

A: 所有的廣告價值在我們看來都是用戶價值的體現,別的平臺用戶模型很像租客和遊客模型,他們來的很快走的也很快,最簡單的方式就是通過廣告將這些用戶快速變現,並用賺到的錢買更多的內容。B站更像是一座城市,它將很多具有共同愛好的年輕人聚到一起,讓他們在這裏安家樂業,B站提供了遊戲、直播、影視、線下活動等不同的消費場景。他們喜歡這座城市,讓身邊的朋友加入這座城市,可能開始成長會比較慢,但是未來成長很快潛力也很大。

B站活躍了中國近一半的年輕人,他們平均年紀22.8歲,86%的用戶是35歲以下,一二線城市佔比50%,他們有絕對的消費話語權的同時也是廣告主最渴望觸達的人羣。隨著未來幾年用戶增長與B站品牌認知力增強,相信品類的拓寬會讓這個城市人口更多元與不斷增長。我們很有信心讓所有品牌關注B站也成為B站的一員。此外,好的廣告可以是好的內容,而好的內容同時也可以是好的廣告,從這個角度上用戶是不排斥廣告的,我們會優先與有潛力的品牌進行深度合作,打造KA案例,我們也會繼續從產品形態與算法推薦增加廣告,多場景與多終端接入,營銷策略也會進行升級。

需要補充的一點是,我們也會幫助UP主更多的對接品牌方,B站的廣告不僅是自己在做也會和UP主一起做,例如花火平臺已經有1萬個UP主加入並服務品牌用戶,目前看效果超出預期。最後,我們也會持續打造強大的B站商業中臺系統,持續提高變現效率,使廣告能力不單體現在廣告收入上,也服務於B站內部業務,如遊戲聯運、直播、電商。未來隨著B站生態不斷繁榮,用戶不斷增長、品類不斷拓寬,1-3年內我們很有信心能保持健康高速增長。

Q: 用戶活躍度,去年下半年會看到一些指標稍微比較弱,但是2021Q1的DAU和MAU的環比都是有上漲的,怎麼看未來幾個季度的活躍度的趨勢?

A: 我們去年開始dau比mau暫時下降,但是原因並不是數值在下降,而是mau的增速超過了dau的增速。這個現象是我們在用戶增長過程中一個階段性的現象,大量新用戶加入後,他們的活躍度提升取決於融入度和消費的興趣,這2點需要一些時間。他們需要關注up主,要和用戶有互動, 慢慢從1個興趣點拓展到多個興趣點。 經過一段時間,新用戶就會達到平均用戶活躍度的水平,所以這是個時間的問題。

其實b站的用戶活躍度和同類比還是很好的 ,我們的社區模型,優質內容的供給都很不錯,在mau快速提升的同時,這些都是不用擔心。當然我們也會持續的提升用戶的活躍度,方法是讓用戶快速的融入社區,成為社區活躍的一份子,首先讓他關注更多up並與up產生互動,與其它用戶產生互動,這是很重要的一點。其次我們的推薦策略是挖掘用戶更多的興趣。如果能挖掘更多的興趣用戶的活躍度也會提升,這就是我們AI推薦度的能力。這兩點會是我們持續努力的方向。

Q: 公司有好幾個遊戲領域的投資,背後的原因是什麼?未來會不會考慮更多的併購?

A: 遊戲是B站的主業之一,只要遊戲內容做好了,變現能力自然會提高。同時遊戲也能和我們的視頻業務有良好的結合,遊戲和視頻是互相促進的業務,是協同發展的模型。

我認為遊戲行業未來的發展和增長有很大的空間,並且有可能以倍速增長的,所以我們很重視遊戲領域。遊戲是公司好幾個部門的業務,是貫串整個公司的事情。遊戲在視頻分類裏是排名前三的品類,在直播分類裏是排名第一的品類。 我們和行業大部分遊戲內容研發商都有合作,他們在我們這都有做聯運和廣告的合作。遊戲發行的業務也承擔了很大一部分的收入,是我們做的很成熟的一個業務。

我們做遊戲投資是為了戰略合作和增強協同效應,比如投資心動是因為我們和他們在遊戲分發的領域有一些很好的協同效果。我們對於其它領域的投資也都是為了業務服務,是有戰略目的和協同效應的。

Q: 2021在產品形態和內容品類上有什麼新的想法去驅動我們用戶持續增長達到2023年4億月活的目標?

A: B站的業務增長是靠內容生態來驅動的。通過up主產生越來越多的優質內容來吸引用戶,所以用戶增長的過程也是品類越來越豐富、創作者越來越豐富的一個過程。我們早期主要關注年輕人感興趣的品類,比如説最早的動畫、遊戲、數碼、娛樂和知識類。 業務的豐富是逐步的,我們的內容會更豐富和更優質。 日後公司也是這個戰略:我們會擴展品類的豐富度、提升內容的質量,並且擴大創作者的數量。2021我們會繼續去增強我們已有的優勢,也會拓展新類別,比如:知識、情感、汽車、動物和健身健康類。 我們認為這些年輕人(Z+人羣)的興趣點會讓我們的用戶羣更多元。

Q: 去年直播行業有明顯的放緩趨勢,請問公司怎麼看b站直播業務未來的增長前景?

A: 我們認為B站的直播業務會持續的高速增長,B站的直播其實是PUGC內容生態的自然衍生。對於B站來説,直播就是視頻的一部分,是我們業務生態的自然延展。我們沒有刻意去做也沒有高價引入頭部主播。比如遊戲是我們視頻品類的前三,也是直播的第一大品類。遊戲的主播和up主的重疊率超過40%。像我們的泛生活,泛娛樂的內容在B站是很普遍,同時娛樂類的直播也是我們的第一大品類。所以對於B站來説,up主就是主播, 主播就是up主。直播能夠增強視頻up主和粉絲的關係,能解決一些視頻up主收入問題,同時視頻也能增加直播的流量。這是一個正循環。

B站的直播業務才剛開始,未來還有很大的潛力。目前月活up主有200萬,我們認為這部分月活up主都會成為主播,所以這是一個非常有前景的發展方向。直播真正的屬性不是變現的業務,它其實一直是一種能力。它既是平臺的能力,也是up主的能力。直播是up主的一種手段,up主通過直播和自己的粉絲互動。這種能力在未來應該是非常普及的。就像每個up主都會寫主頁介紹,會做介紹視頻,未來直播也是每個up都會具備的能力。所以B站的直播是內生的、是基於我們自己的內容生態的業務,和外界的競爭沒有關係 。

風險提示:政策監管風險,業務進展不及預期,用戶增長不及預期。

編輯/isaac