來源:遠川投資評論

哈佛大學捐贈基金(HMC)已經連續12年跑輸標普500指數了。

這是一個尷尬的成績。要知道給哈佛捐款的校友名單里充斥著資本大鱷,捐贈金額排名最靠前的幾位,都是有頭有臉的人物。有量化對衝基金「城堡集團」(Citadel)創始人肯·格里芬(Ken Griffin),有次貸危機中帶領對衝基金Paulson &Co狂賺200億的保爾森(John Alfred Paulson),也有瑞士第二富豪漢斯約格·維斯(HansjörgWyss),以及「兩個中國席位」:

香港恒隆集團陳氏兄弟以父親陳曾熙的名義捐了3.5億美元,潘石屹也捐了1500萬美元,有聲音質疑是為兒子上學鋪路。

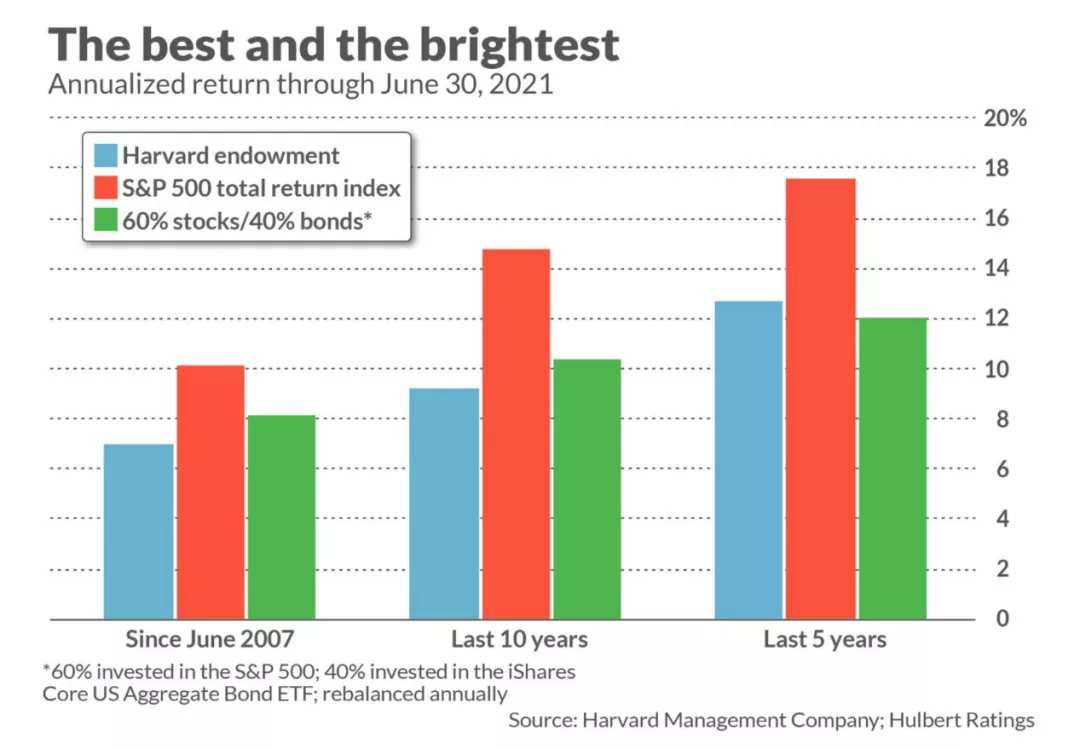

如今,這所培養出世界上最多富豪的頂級學府,在投資方面正遭受著「滑鐵盧」般的表現。即便是今年哈佛斬獲了33.6%的收益率,這業績放在A股絕對是上乘之作,但在美國捐贈基金里有些差強人意。譬如其他常青藤聯盟院校的回報,賓夕法尼亞大學41.1%,康奈爾41.9%,達特茅斯46.5%,布朗51.5%,麻省理工55.5%,連老對手耶魯都有40.2%。

哈佛基金「失去的十年」

芝加哥大學金融學教授Steven N. Kaplan評價嚴厲:「我認為哈佛就是同類學校里的倒數第一。」

如果在10年前將這些捐贈基金放入一個普通被動指數基金不動,那麽這將會為哈佛的高管們節省近50億美元的工資,並多創造數十億的回報。不過這不妨礙,哈佛家大業大,富可敵國。

哈佛基金目前管理規模高達532億美元,幾乎等於2021年玻利維亞一年的GDP。擁有最高知的人才、最耀眼的關系網,以及最為穩定的資金來源的哈佛基金,為什麽就搞不好投資了呢?

01 哈佛「財神」傑克·邁耶

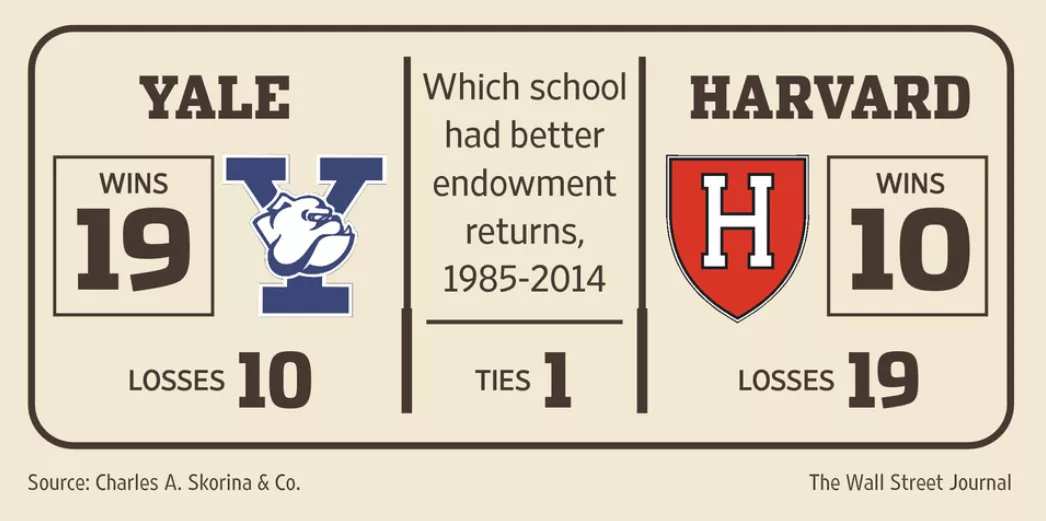

在美國大學捐贈基金歷史上,耶魯的大衛·史文森(DavidF. Swensen)和哈佛的傑克·邁耶(Jack Meyer)是無法逾越的兩座豐碑。

哈佛被耶魯吊打的近十五年前,這位哈佛「財神」手下管理的HMC和耶魯近乎五五開。在這段黃金歲月里,HMC自邁耶1990年擔任首席執行官時的48億美元增長到2005年離職時的250億美元以上。任職年化14%以上的回報率,也讓這位早年幫石油大王洛克菲勒家族管理20億美元的投資人轉變為華爾街最有影響力的明星。

哈佛VS耶魯

在上世紀80年代末90年代初,史文森和邁耶創造性地將另類投資加入由股票和債券構成的投資組合,投資的多元化轉變,也使得這兩所學校一直處於行業領先地位。即便如此,史文森還是保持著微弱的優勢,在90年代史文森取得了五場勝利,邁耶拿下了四場勝利(在1999年並列一次)。

當史文森寫了一本自己投資策略的書時,邁耶在書封上寫下了這句話:「我們哈佛希望大衛·史文森能找到一份新工作。」

在邁耶5000多種不同品類的資產配置中,最出彩的是對於林業的投資,而這部分與股市關聯度不大的配置,也為其在互聯網泡沫中收獲9%的正增長提供了助力。他一度將基金組合中投資商品份額的77%押在了林業上,占其資產規模10%。

「只需要請幾位此行的專家,再加上一點小技巧,在木材價格平穩的前提下,一年獲得7.5%~8%的收益是非常輕鬆的事情[4]。」邁耶在為數不多的采訪中這樣說道。

邁耶確實是一個交易鬼才,他專注於發現市場異常,並對其進行大額對衝和槓桿押注。一般盈利性基金不能像哈佛那樣頻繁交易,因為它必須為每筆盈利繳納資本利得稅。

因此,邁耶的典型套利操作便是買入相對期貨而言價值被低估的日本債券,然後賣出期貨。在當時的環境下預判未來債券上漲、期貨下跌,兩者的價值趨同後,哪怕利潤只有一個基點,在龐大的資金槓桿下也頗為可觀。不過這套崇尚債券套利的打法與偏重權益的史文森有著雲泥之別。

此時哈佛內部已悄然成立了以邁耶為主導的「對衝基金」勢力,為了吸引優秀人才製定了變態的激勵政策,這也使得哈佛不得不向表現最好的基金經理支付高薪。2003年,邁耶拿到了690萬美元報酬,而兩位業績超群的債券經理甚至分別獲得了3680萬美元和3560萬美元的薪水。而即便是到十八年後的今天,哈佛大學教授平均工資也只有25萬美元左右。

得此消息,哈佛1969屆7位校友聯名上書校長薩默斯,簽署這封信的律師StanleyEleff大罵:「我們認為支付給這些人的金額,無論從任何角度來看都是淫穢的。」

「我早就說過,哈佛管理的結構本質上是不穩定的,」同年收入僅103萬美元的史文森說,「你不能付給基金經理天文數字的錢,因為它撕裂了大學的結構。」

2004年,隨著哈佛對HMC薪水設限,被「穿小鞋」的邁耶帶著30名哈佛員工,包括4名薪酬最高的高管,憤然離去,創立了凸性資本(Convexity Capital Management),辦公地點搬到了約翰·漢考克大廈[6],在這個製高點可以俯視1.3英里外哈佛捐贈基金所在的波士頓聯邦儲備大樓。

頗為諷刺的是,哈佛厚著臉皮將5億美元的校產交給凸性資本來管理,希望收獲高收益,而付出的傭金要遠遠大於邁耶的工資。更不劃算的是,在送走了最棒的基金經理後,哈佛的投資開始搖搖欲墜。

02 債王接班人的末日花火

為了填補邁耶出走的坑,哈佛找來了債券界炙手可熱的明星El-Erian。

在加入HMC之前,El-Erian這位埃及外交官的兒子,在老債王比爾·格羅斯(Bill Gross)太平洋投資(PMICO)管理新興市場債券基金的5年里打敗了90%的同行,1999年阿根廷1000億債務違約前夕他曾精準拋售20億[7],雖不明說,El-Erian成為格羅斯的接班人已經板上釘釘。

El-Erian剛來到哈佛時,HMC士氣低落,「你走進交易大廳,里面只有10%的人,」在場人士說,「有一種感覺,如果做的很好,你就會滾蛋。」

這兩年除了凸性資本,哈佛基金「出走者」還創立了Hihfields Capital Management和Sowood Capital Management,辦公地點都在波士頓。2005財年,人心渙散的HMC的回報率下滑至16.7%,為三年最低。

El-Erian俯瞰著東海岸的風光旖旎,決心不會再讓哈佛依賴單一團隊或策略,他減少了基金對債券的依賴,將更多的資產轉移到並購基金和非美國市場。他把新興股票資產的敞口從邁耶走時的6%開到11%,還用總收益互換(Total Return Swap)以低價押注發達國家股票和商品,騰出的資金和接下一些對衝基金的錢,用於買入投資新興市場的基金。

在El-Erian主導下的HMC創下了7年最好業績,2006財年哈佛的回報率為23%,其餘151家機構投資者的平均回報率為17.7%。更加精彩的是,2007年6月,由於擔心所有市場很快下跌,El-Erian首次購買押注利率會下降的賭注,將所謂的「世界末日保險」注入投資組合,並通過信用違約掉期(CDS)押注公司可能很快就會難以償還債務[8]。

那時全世界股市都陷入了瘋狂,上證指數更是打到了至今仍未突破的6124點。

然後,全球股市大潰敗,哈佛基金最負盛名的金主之一保爾森(John Alfred Paulson)成為「華爾街空神」。截止2008年6月,哈佛上漲了8.6%,而標準普爾指數下跌了13%。

遺憾的是,El-Erian這段哈佛時光只維持了一年半。2007年5月,老謀深算的格羅斯與El-Erian在加州拉古娜海灘的一家餐廳共進早餐,吹著海風老債王問道:「你會考慮回到Pimco嗎?」

在2007年底El-Erian離任之前,老債王又挖了五六次牆角。El-Erian最終以離家近為由換了新工作,這場臨時換帥對於HMC來說是毀滅性的災難。

2008年7月後,MSCI指數打了五折,比美股跌的還要多,同時El-Erian買的「保險」也部分取消,之前建立的大量非流動性頭寸和衍生品押注更是為暴跌助燃,流動性的喪失讓押注新興市場股票以及商品的HMC非常脆弱。2008財年創下了十年以來最大27.3%的虧損,110億資金的蒸發讓新上任的女基金經理Jane Mendillo幾乎成為了背鍋俠。

El-Erian離職後哈佛基本完敗耶魯,包括金融危機

由於正確的預測,跳槽成為PMICO聯席首席投資官的El-Erian和格羅斯近乎安穩渡過了金融危機。

此時,拿著1億美元年薪的El-Erian搖晃著紅酒杯,引用鮑勃·迪倫(Bob Dylan) 的歌曲「Forever Yong」中的一句話隱喻了次貸危機後的「新常態」:「願你的手永遠忙碌,願你的腳永遠敏捷,當變革之風吹來時,願你有堅實的基礎[7]。」

03「混合」模式的拆解重構

邁耶和El-Erian兩位明星經理的光輝太過耀眼,也令後續HMC的投資陷入了「諾基亞時刻」。

邁耶90年代投資林業的驕人戰績,令後輩對其有近乎偏執的狂熱,Jane Mendillo在巴西、新西蘭和羅馬尼亞的林地資源的持有量已占到投資組合的10%左右(超過30億美元),然而在2008年以後林地的市場價值大跌,導致了基金前後累計損失了10多億美元[9]。而HMC掠奪巴西原住民社區,在羅馬尼亞林地搞腐敗也一度令人詬病。

同樣,El-Erian走之前認為新興市場增速會很快,會推高通脹從而推高商品價格,令其2008年6月商品持倉占比高達17%。事實上Jane Mendillo也相信了,低配美股,積極參與新興市場。結果在之後的十年中,大宗商品每年下跌6%,新興市場股票每年回報率為2%,而標準普爾500指數每年回報率為10%。

不難推測,如果Jane Mendillo能夠少受前人的影響,成就遠不止帶領HMC擺脫金融危機那麽簡單。

明星基金經理的歷史遺留問題只是一個切面,就如史文森說的,這掩蓋不了HMC管理模式存在的巨大漏洞。

Mendillo主導下的HMC擁有約200多名員工,除了位於波士頓的總部之外,HMC還向外部管理人員提供了一些投資。相比之下,2015年史文森的耶魯大學捐贈基金只擁有31名員工。肉眼可見的人員冗雜,據哈佛校報報道,在一次麥肯錫的內部調研中,員工透露內部存在「懶散」的文化習慣。

內外部「混合」模式一直是HMC的特點,其中內部管理製最大的弊病就在於學校管理層能夠「窗口指導」投資經理。心胸狹隘的教授和校友的言語能夠影響邁耶的薪水,校長薩默斯的一些糟糕的投資幹擾影響了HMC在金融危機的業績,邁耶離職後換了6位領導人(包括臨時負責人)足矣見得投資經理的生存環境確實不太行。

一個強大的投資經理往往都是自信的,在一個充滿學校管理層壓力的環境並總是擔心自己職業風險的投資經理是很難做出最理性的投資決策的。反觀耶魯的「外包」模式,史文森擁有一個完備的投委會和董事會,他可以盡情展露自己資本配置的藝術。

哈佛近10年平均回報位於常春藤倒數第二

於是,2016年12月,哈佛又厚著臉皮開始學習耶魯,向哥大挖來了幾乎最好的「外包」模式專家納瓦卡爾(Narv Narvekar)。這個猛人一上任便開了一半的員工,緊接著開展「第一個五年計劃」:關閉校內對衝基金,將內部房地產與自然資源的投資團隊分拆獨立,令大把資金委托外部資管機構來打理,增加了私募股權基金和對衝基金的配置。

甚至在2018年,還整起了炒幣。

出於對金融危機的PTSD,納瓦卡爾成立了「投資方-教學方-管理方」三方共建的風險包容度小組,同時注重流動性,保證至少5%的捐贈基金可在30天內變現。

這套看似重拳出擊的改革,從結果導向看實則並沒有什麽軟用,哈佛2018-2021四年分別收獲了10%,6.5%,7.3%,33.6%,除了2020年均處於全美大學捐贈基金中下遊水平,更是一次也沒有跑贏耶魯,這樣的成績不是靠組織管理不到位就可以簡單解釋的了。

04 尾聲

哈佛投資真的不行嗎?文章的結尾恐怕得推翻這個結論。

從長期看,HMC的收益曲線遠遠跑贏標普500。從短期看,就拿2021年的業績舉例,HMC處於William Ackman和肯·格里芬之間,所謂的迷局僅限於高手林立的大學捐贈基金之間。如果邁耶沒有離開,El-Erian沒有挖坑,Jane Mendillo沒有那麽按部就班,納瓦卡爾的改革能夠早二十年,哈佛是否能擊敗捐贈基金的神話耶魯呢?

在這個錢如潮水湧來的時代,在這個Catherine Woods所形容「破壞性創新」企業湧現的年代,不少人會被押中前沿賽道翻倍的淨值蒙蔽了雙眼,而忘了捐贈基金的本質:用於支付新建築、學生資助和教授工資的成本。

基於對世界第一學府的高期待,哈佛的投資本可以做的更好,但放低預期來看HMC也配置出了自己的有效前沿。因為哈佛的家底比大部分不太富裕的大學殷實得多,而532億美元的盤子,並不需要太激進也能覆蓋哈佛的運營成本。

不要忘了,大衛·史文森在《機構投資的創新之路》里傳輸的大學捐贈基金長牛的秘訣:「管理好風險,收益自然就有了。」

編輯/lydia