來源:未來金融研究院

作者:米妮

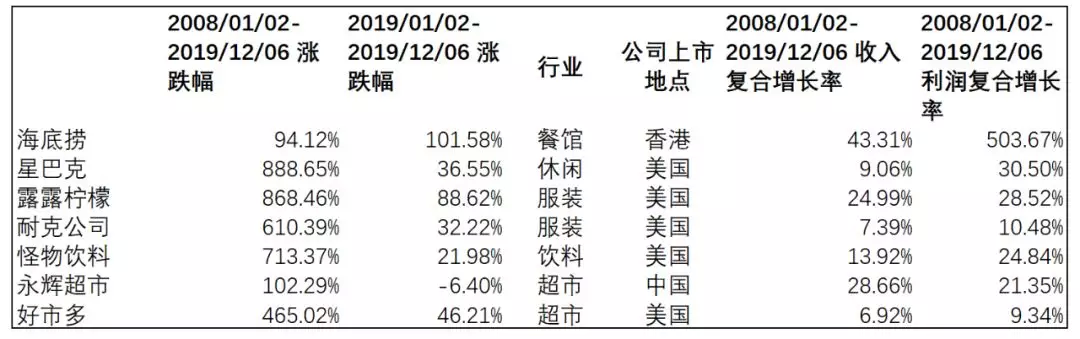

可選消費,顧名思義,就是消費者可以選擇,也可以不選擇的消費。以上7家上市公司均屬於可選消費行業,為所屬行業的領頭軍。海底撈僅上市一年,獲得翻倍的漲幅。其餘公司前10年,除永輝超市僅漲幅一倍,均有4到8倍的漲幅,海底撈為前三年的統計數據。此報告將7家公司商業模式打通分析,找到可選消費行業成功的路徑——定價權爭奪戰,以及可選消費的估值邏輯分析。

1、商業模式分析

可選消費公司的回報特點

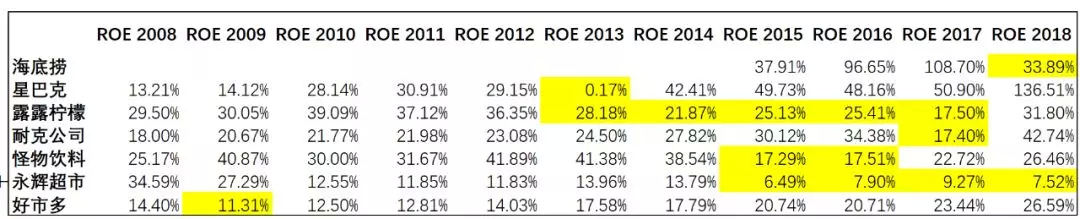

上圖為金融危機過後的10年各家ROE的走勢,2008年為大部分公司(除永輝)的ROE最低點,暗示了可選消費與經濟周期掛鉤。如遇到經濟大幅下行,影響公司收入。所以各家公司要有獨特性來吸引客戶,在經濟扭轉的時候才能再次贏得客戶。

上述公司通性是每家都有ROE急速下降的拐點(黃色標注),經過調整又有迅速的回升(除永輝,上市以來ROE穩步下行)。具體分析每家的商業模式,以及如何將定價權從不同角度的實現。

海底撈商業模式分析

海底撈屬於餐飲行業中的火鍋賽道,據統計,火鍋賽道市場規模5500億左右,占比餐飲行業份額超過10%。餐飲行業擴大規模最難的地方就是可復製性,受廚師、口味、調料等限製。火鍋成功的避免了對廚師的依賴性,統一的底料和調料將不確定性轉為確定性,實現了統一管理。

因產品的特殊性,使得海底撈實現了供應鏈高標準化,80%的食材都由關聯方公司提供。比如蜀海國際為牛羊肉提供商,頤海為火鍋底料提供方。上篇報告討論過,頤海對下遊客戶話語權不高,關聯方收入在半年後錄入。蜀海提供的同品級牛羊肉,因需求量高,比同行便宜12%左右。換句話說,在原材料采供上,海底撈實現了定價權,成本低且供應商穩定。

海底撈全部采用直營店,特殊的「徒孫製」激勵員工,提供店長報酬A/B選擇方案。選項A:其管理餐廳利潤的2.8%;選項B:其管理餐廳利潤的0.4%,其徒弟管理餐廳利潤的2.8%到3.1%,其徒孫管理餐廳利潤的1.5%。

據中信建投與海底撈電話會議顯示,優秀店長可達到月薪10-12萬,無空降店長。每個店均有安全質檢人員。特殊管理機製和難以復製的保姆式服務使得海底撈在提供的終端產品上(火鍋),實現了定價權,2018年的客單價在一線城市達到106元。

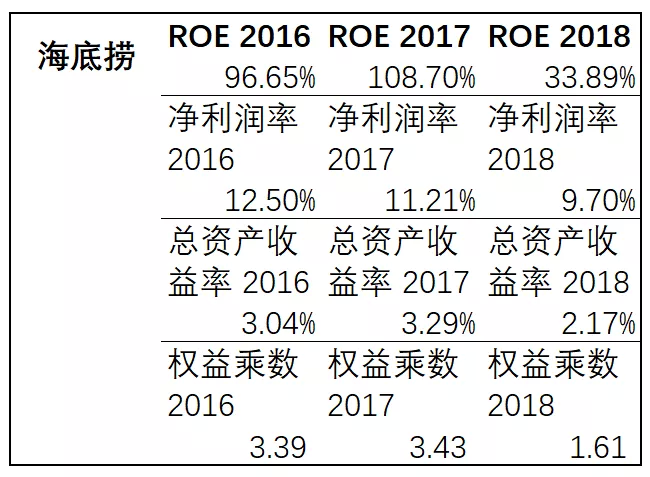

海底撈對產品和成本的定價權是實現高於同行淨利潤率的基礎。因海底撈僅上市一年,資本結構進行調整,但仍然保持高ROE(如下圖)。高盈利能力促使海底撈加快開店速度,2018年底全球累計門店593家。快速的直營擴張更好的對品牌進行推廣,品牌效應直接影響海底撈的租金定價權,目前仍享受商場租金讓利。餐飲企業注重坪效,海底撈可高達26,000元/平米,遠高於中餐平均水平12,000元/平米。綜上所述,海底撈的商業模式形成了正向反饋。

星巴克商業模式分析

從產品角度看,咖啡屬於上癮型飲料,造成高頻次消費,屬於非常好的賽道。咖啡店的選擇多不勝數,星巴克能保持常青狀態主要與其以外賣為主的模式導致坪效高而分不開。如2018年與阿里巴巴合作開展外賣業務。看似火爆的咖啡廳,如客戶僅消費一杯咖啡坐一下午,對咖啡店經營來說是毀滅性的,參考部分韓式連鎖咖啡店的退出。

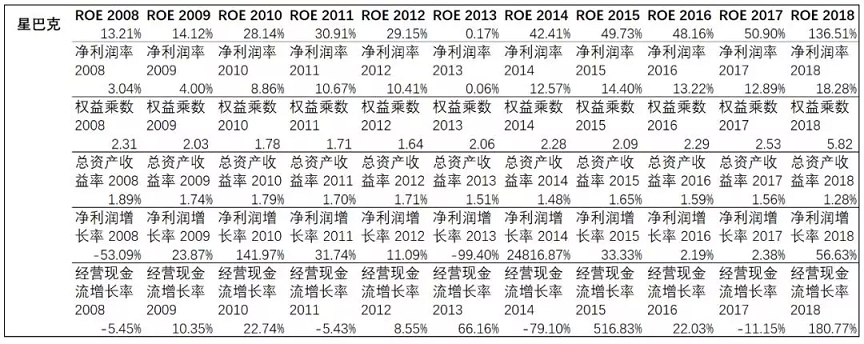

星巴克創始人,舒爾茨開創了「第三空間」理念——既讓人想坐一會,又坐不了太久的空間,重新定義了咖啡文化。幾十年的快速擴張,加強了品牌效應。連鎖類餐飲最大的開銷在於租金,同海底撈一樣,強大的品牌效應給予星巴克強大的租金定價權。這帶來了星巴克高於同行的盈利能力,如下圖。

對於可選消費,除了受到經濟周期影響,負面性事件的發生對品牌的影響是極大的,直接導致收入和盈利的降低,甚至退出某個市場。星巴克也不例外。

如上圖,星巴克在2008年受到金融危機影響,淨利潤率和淨利潤增速都加速下滑,2009年進行大幅關店和裁員。2012年的英國「逃稅門」和2013年的中國「暴力門」事件,對品牌影響巨大。2014年進軍食品雜貨市場,加大科技投入,用APP綁定客戶促進外賣下單,在北美提高單店收益因再開新店已經很難,同時加大中國市場開店速度和規模。2018年,是營收、利潤、ROE的高峰。公司的品牌效應凸顯定價權優勢,在拓展中國市場中的租金優勢提高了利潤率。

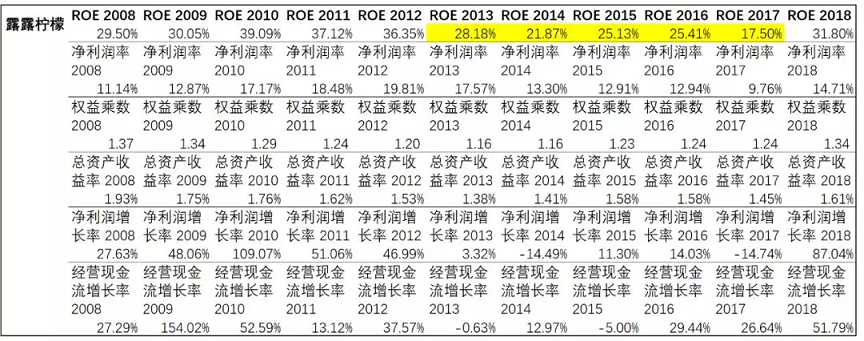

露露檸檬商業模式分析

露露是2007年上市,以直營店(占比約65%)和線上(占比約26%)在北美銷售(占比約70%)為主。露露在運動品牌中,突破阿迪和耐克的重圍,得益其獨特的商業模式。

在產品上,以瑜伽小眾品牌進行差異化定位,注重創新面料和時尚,獲得產品上成功。品牌的推廣是決定產品成敗的要素。露露未像其他體育用品公司花費大量的廣告費用,采用傳統的明星代言人,而是依靠精準的KOL社區營銷。采用瑜伽大使,組織大規模線下活動來宣傳。低成本建立了高忠誠度的客戶群體。 成功的將產品在客戶心中衍變成「生活方式」。與星巴克開創的「第三空間」有異曲同工之處。

所以,露露在終端產品上享有極高的定價權,價格遠高於普通的瑜伽服飾。渠道推廣堅持直營店模式,注重員工培訓和客戶體驗,較強的把控力使定價權更為牢固。

與星巴克一樣,露露的發展也非一帆風順。2008-2012年淨利潤飛速增長,2013-2017年屬調整年份,原因是露露在高速發展的過程中也碰見了負面因素。2013年和2015年的產品因安全問題兩次召回,管理層動蕩,對股價和利潤增長均帶來負面的影響,從而錯過了瑜伽行業公認的高速發展期2013-2017年。

2018年的收入和淨利潤高速攀升,主要因引入新的產品供應商,促進了良性競爭,帶來了毛利率的提升。換句話說,露露的改革將上遊的定價權掌握在手里,降低了成本提高了效率。因良好的渠道和宣傳,同時擁有對下遊產品的定價權,作為一家零售商,再次起航是必然的。

對於露露未來的發展,從瑜伽服拓展到全運動品類包括男裝,從北美拓展到全球,同時發展線上。公司預計2018-2023年,北美以外的地區銷售保持30%以上的年均復合增長率。如拓展到全球,市場前景高達6300億美元。線上是拓展海外市場的主要工具,據東方證券統計,線上的銷售利潤率近五年維持在41%的水平,直營僅在25%左右。

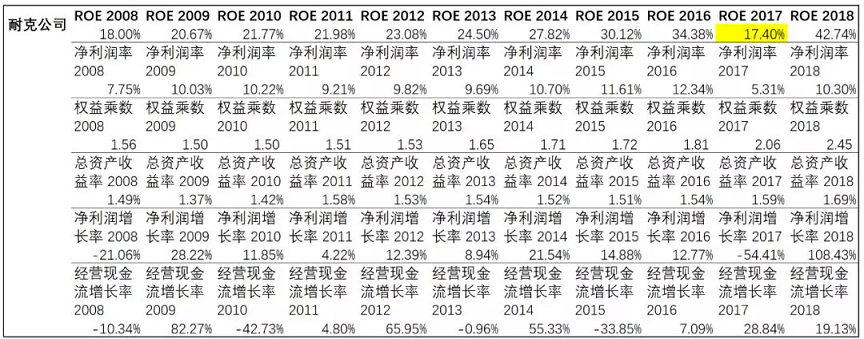

耐克商業模式分析

市場上經常稱露露可能是下一個耐克,肯定了耐克作為運動服飾鼻祖的地位。耐克的商業模式比較傳統,自主研發產品加銷售。

從過去10年的ROE走勢看,耐克穩定的為投資者提供高回報,已經在成熟的發展期,理應享受估值溢價。但在2017年淨利潤增速同比遭遇下滑(-54.41%),主要因北美市場增長乏力而北美的銷售占比耐克50%的份額,在籃球鞋相關的產品出現滯銷。這與公司的競爭格局,客戶對產品的喜好變化有直接關系。

阿迪達斯從2014年開始的反攻,對耐克北美市場造成很大的影響。從客戶角度看,從籃球鞋的熱衷轉向輕便型運動款,性價比高的廠商已經占據這個新興市場,對耐克的產品轉型速度要求較高。

受益於強大的品牌效應,耐克在2018年大力發展了線上渠道和廣告投入,淨利潤增長108%,但同時現金流增長卻僅為19%。這暗示了,在成熟發展期的耐克,依靠現金流充裕的特性,雖然可以很快扭轉經營的不利局面,但對現金付出的成本要更多(如比賽讚助支出)。也就是說,定價權在弱化,尤其在對下遊產品拓展的定價權上。

對於未來將要布局的重點,女性運動產品和線上銷售,耐克都不可忽視露露的存在,因為這兩個領域已經是露露的強項。

怪物飲料商業模式分析

21世紀最大的牛股,怪物飲料,20年上漲超600倍的奇跡。回頭看,怪獸將其商業模式做到極致,從而享受到定價權帶來的優勢。從產品看,怪獸前身為漢森飲料,定位在果汁和蘇打水,後進軍能量飲料市場創建品牌Monster. 延續Arizona的花哨包裝風格,定位年輕的男性群體,區別紅牛的8盎司包裝,但定價便宜。怪獸是如何做到比紅牛便宜接近一半的價格且容量大,但取得高利潤率的呢?

從營銷看,和露露一樣,沒有采取大量的廣告費支出。選擇定向營銷,讚助衝浪,音樂會等,怪物定位年輕客戶群體出沒的地方,節省了大量宣傳成本。因成本低,怪物可以掌握定價權,提供給客戶高性價比的產品。高性價比的產品使得怪物成功的以低獲客成本得到優質客戶。這促使怪物在渠道上和分銷商有了溢價權,飲料巨頭都願意成為怪物的分銷商,因分銷的利潤高於其他飲料。這就形成了正向循環。

怪物的市場份額逐步上漲,不斷的開發新產品,也促使便利店終端不斷增加怪物的貨架空間,使得整體的份額增加,鞏固了定價權。2010年怪獸超越紅牛成為市占率第一的能量飲料。

怪獸同樣經歷過負面新聞纏身,2012年數起由能量飲料引發的案例讓怪物飲料官司纏身。導致次年的淨利潤為負增長(-0.4%)。2015年和可樂的渠道合作協議是股價再次上升的催化劑。可樂作為股東認購接近17%的股權,助力怪物拓展國際市場。

怪物飲料對成本控製達到了極致,顛覆了傳統飲料的商業模式,將生產和研發環節全部外包。輕資產運營,只負責品牌維護和開發新品。品牌和成本控製是怪物飲料的核心優勢,將產品和渠道的定價權牢牢掌握,取得高淨利潤率。

對於怪獸的未來,市場競爭十分激烈,Vital Pharma的能量飲料Bang增長勢頭強勁,可樂推出能量系列,紅牛近幾年勢頭重返。怪獸接近成熟的成長期,定價權雖然在手,但面對激烈的競爭和不低的估值,新進投資者需謹慎。

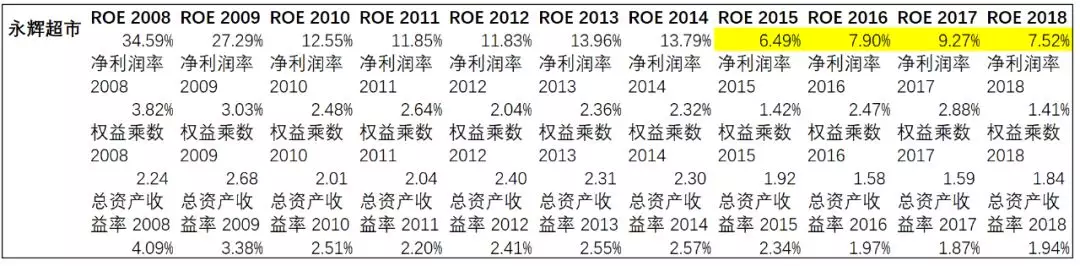

永輝超市商業模式分析

永輝作為中國連鎖超市的龍頭,於2010年在上交所上市,核心業務是生鮮。有獨立的研發中心,充分掌握各地區生鮮產品的價格,周期和質量,以製定直接采購計劃。對於永輝來說,不依賴渠道商的直采方式就是將核心業務的定價權牢牢掌控,建立優秀的供應鏈渠道,以及特殊的合夥人激勵製度,在很多零售商跌倒在渠道費上的時候,永輝闖出一片天地。

永輝的成功與踏上中國經濟飛速發展的節奏有相關性,大型商超的生命周期也基本於2000年左右開始。2017年以來,加速並購和與騰訊的合作加寬了護城河。

在經歷創始人分家的風波後,2019年3季度永輝雖然收入和淨利潤同比均上漲,但股價卻跌跌不休。因永輝的新零售平台第四大股東今日資本將部分股權轉讓給永輝大股東。市場理性的給出殺跌,顯然新零售格局里盒馬鮮生比永輝雲創更受歡迎。在主營業務受到質疑的時候,對公司的商業模式要進行重新評估。永輝在新零售大戰中,可能落後了。

永輝旗下的保理公司,應收賬款質量難以衡量,2019年大力推出消費金融產品,小輝貸等。在金融監管日趨嚴格的情況下,此項業務前景確定性難以保證。雖然主營業務生鮮業務定價權仍在,但明顯未來新增量業務(新零售)部分不被市場看好,且涉足金融類業務,建議目前對永輝超市回避。

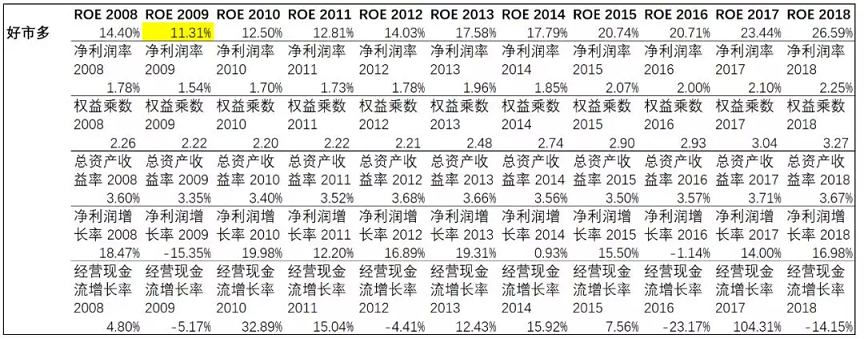

好市多商業模式分析

好市多在超市領域的成功突圍,與其特有商業模式直接相關。

好市多將自己成功的和客戶綁定在一起,采取會員製連鎖,只有付費會員或攜帶的一名親友可消費。與傳統超市賺取進貨和賣貨差價的商業模式完全不同,將客戶由對立面轉成 「親友團」,不靠商品加價盈利,毛利率幾乎不超過14%,產品淨利潤幾乎為零,全部依靠會員費。客戶群體針對典型的美國中產家庭,低價高質,低SKU購物效率高,購物時間短。好市多依靠低成本「拉客」,提高了與供應商談判的定價權,因其單個SKU訂單量大。

因會員年費固定,加強了會員的粘性,客戶心理上是,支出固定成本,邊際效應隨著購買量的增長而擴大。所以無形中,好市多對客戶的會員費製定也有定價權。目前好市多全球超8000萬會員,續費率在北美高達90%。美國和加拿大非執行會員費用55美元/年,執行會員110美元/年。

好市多的模式允許好市多賣各類產品,比如紅酒,車,遠超過一般的超市。所以客戶單價和坪效幾乎超沃爾瑪2倍。但因靠親友宣傳,省下了巨大的廣告開支。

因商業模式比較穩定,從金融危機後,ROE基本穩步上行。雖然淨利潤率低,但得益於高效的運營能力和合理的槓桿,淨利潤得到提升。

對於超市來說,存貨周轉率是衡量運營能力的重要指標。好市多明顯高於永輝。

2、可選消費投資核心

可選消費的抗周期性不如必須消費,體現在不管餐飲還是服飾,在2008年收入和淨利潤均處於近10年底部區域,在未遭到負面事件影響的情況下。

可選消費2c的行業,有共同類似成功的模式。行業空間=價格*量,公司如能掌控定價權,是通往成功的捷徑。對供應商的定價權,可以控製成本。通過產品性能或客戶粘性對客戶也有定價權,可以穩定或提升售價,而不影響銷量。

可選消費龍頭公司的出現和成功離不開公司發源地的經濟周期影響。比如1971年成立的星巴克,1972年成立的耐克,以及成立於2001年的永輝超市,均受益於美中高速發展的經濟周期。先發優勢使得以上三家在沒有絕對競爭對手的形勢下,奪得龍頭地位。但先發優勢不能保證龍頭公司永遠屹立不倒,星巴克在科技APP上的早期投入幫助其後來轉型成功。永輝雖然起步於超市龍頭,但被新零售的盒馬鮮生擠壓,市場份額損失嚴重。

隨著大環境的改變以及品位的變化,可選消費公司如可精準定位賽道,以差異化占領特定消費者群體,是有突出重圍的機會。從投資角度講,在前期抓住此類股票可獲得高額回報。

如怪物飲料,定位年輕男性群體,抓住紅牛留下的市場空白,通過精準,高效,非傳統營銷方式控製成本,最終掌握定價權。

如露露,以瑜伽服起步,運用KOL營銷回避高成本明星代言廣告,建立優勢後迅速以點擊面,擴張全方位產品,以及全球化拓展。KOL營銷在露露和怪物發展的時代是領先且高效的營銷手段,隨著KOL身價的增長,此營銷對於新進對手來說成本過高。

對於露露和怪物來講,可以算是形成了護城河。

除上述公司外,小米手機以手機發燒友論壇營銷起步,製造饑餓營銷也是類似的成功道理。谷歌在2000年左右推廣gmail服務,也是依靠朋友間互相發送邀請碼突破hotmail的郵件霸主重圍,與好市多的營銷手法類似。

所以,有特色的產品,配合精準的營銷和渠道推廣有助於新進入的對手快速成功攪局,這既是可選消費出牛股的途徑,也可以是可選消費公司被顛覆的原因。換句話說,與消費者服務掛鉤的行業,無論餐飲還是服裝還是科技類產品,雖然行業不同,但成功的路徑在一定時期內是可以復製的。

回望星巴克,耐克的全球擴張是一種美國文化的輸出。這就給予投資海底撈一定的啟示。火鍋賽道可復製性強,海底撈可能作為中國標準化食物的一個輸出,賦予未來想象的上升空間。

可選消費做到了極致就是把品牌做成了信仰和標誌,比如茅台。比如好市多,雖為超市但做成了高性價的代言。比如海底撈,雖為火鍋但做成了保姆式服務的代言。

可選消費對品牌的維系成本很高,負面新聞對品牌的打壓是毀滅性的。如露露2013和2015年的產品召回,如星巴克2012年的「逃稅門」,以及2012年功能性飲料的官司對怪物的影響。公司的經營和投資者回報均遭到大幅打壓,是否是進場點需要極為豐富的行業預測能力。但好處是,可選消費在盈利拐點出現時,對右側交易的投資人也是有機會入場的。

3、可選消費的估值邏輯分析

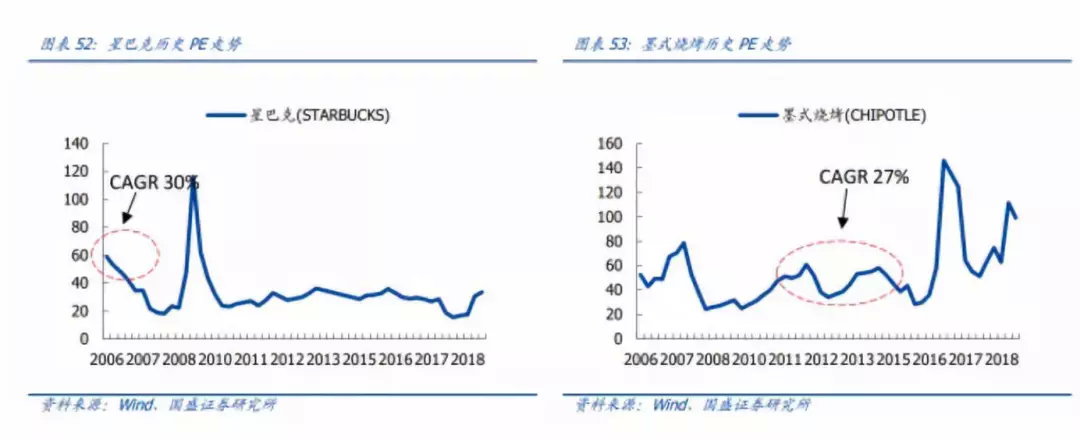

據國盛證券研究,美股以往的高估值餐飲企業,估值水平與業績增速呈正相關關系。星巴克的PE在2006年達到了60倍,前一年的業績復合增長為30%。星巴克近十年平均PEG估值為1.6倍。墨式燒烤在2011-2015年超過50倍,期間業績復合增長率27%。

根據國盛證券的研究,給予了一些啟示。美股對於可選消費的慷慨程度,體現PEG估值中樞大概為1.5-2倍。有研究顯示,麥當勞的PEG估值保持在2.5倍左右。對於在企業生命周期高速發展的階段,高估值不只來自高增速,也是高確定性的獎賞。那此估值方式,在港股適用嗎?在未來新增邊際資金為外資的A股適用嗎?

海底撈估值思考

先看港股最優秀的有海外拓展文化輸出意義的海底撈,從上市就是高於50倍的估值,近一年漲幅接近100%,PE倍數高峰期接近100倍。以2018年年報為基礎,2018年淨利潤同比增速60.16%。對應海底撈高峰期的100倍PE, PEG約為1.6倍。

參考海底撈的發展周期,目前還在高速開店期,3、4線城市和海外市場的拓展還未到封頂期,預計2019年依然高速發展,所以1.6倍的PEG參照美股的估值邏輯,給予龍頭企業在高速發展期是說的通的邏輯。目前在估值中樞,進入點安全邊際不高,但如投資人想跟隨公司成長帶來的EPS提升,是值得考慮的。

星巴克估值思考

連鎖咖啡廳霸主星巴克成功的原因數不勝數。但值得面對的現實是,星巴克在北美已經靠提升單店營業額來增加收入,開店增長主要在中國。

截止最新的2019年財年第四季度財報,星巴克全球同店銷售增長5%,美國同店銷售增長6%,中國同店銷售增長5%,3%由客單價帶來,2%由交易量帶來。公司展望2020財年,預計營收增長率為6-8%,運營利潤增長率約為8-10%。並向股東返還了120億美金,將股息調高14%。一般來說,公司提高股息率是進入成熟區的體現。

上圖可以看出,星巴克2018年的負債率高升,相比其他家的低負債率,暗示全球擴張有些吃力。瑞幸的崛起,對星巴克的影響不可忽視。

截止2019年12月6日的收盤價為$86.32, PE TTM為28倍,前10年收入復合增長為9%,淨利潤增長率為30%。按公司指引,如收入放緩30%增速到6%,假設淨利潤增長率降低30%到20% ,PEG約為1.4(28/20%)倍。在沒有更明確的業績增長方向,投資成熟期的可選消費企業需謹慎,因幾乎無容錯空間。

投資可選消費公司,最好的階段就是在公司的高速發展期,享受發展的確定性帶來的紅利,而非在接近成熟期去博取最後的紅利。

露露估值思考

露露在2018年再次起飛後,目前正處於全球拓展和全產品拓展的初期。全球化和多種類的擴張是品牌做大做強的必經之路。男裝預期收入增長為20%起,未來中國為露露的主要擴張市場。

公司預計2018-2023年,北美以外的地區銷售保持30%以上的年均復合增長率。參考前10年收入復合增長率為24.99%的時候,淨利潤復合增長率為28.52%。露露目前掌握定價權,合理假設量的上升不會對淨利潤有大幅下降。所以當銷售增長為30%的時候,假設淨利潤增長仍能保持至少28%。

露露2019年12月6日的收盤價為$229.38, PE TTM為56倍,對應30%的增長率,PEG約為1.8倍。但因露露處於高速發展期,1.8倍PEG的估值雖然不低,考慮美股對連鎖企業估值的慷慨度,也可以謹慎考慮。

耐克估值思考

從耐克的收入,淨利潤以及ROE的走勢,耐克已經進入成熟期且在雙寡頭格局,與阿迪達斯的競爭十分激烈。雙寡頭格局參照可樂和百事,伊利和蒙牛的廣告大戰,昂貴的銷售成本對淨利潤是損失。服裝產業不像可樂為癮性食品,牛奶為必須消費品,在成熟期競爭激烈的格局不建議參與。今年露露的漲幅明顯高於耐克,暗示資本追逐的是高成長和高確定性。

耐克截止2019年12月6日的收盤價為$97, PE TTM為35.2倍,對應seekingalpha摘自29個大行分析師一致預期2020財年的EPS增長率為16.91%,PEG為2.08。與預期相符,耐克作為龍頭享受估值溢價,但PEG為2目前幾乎沒有容錯空間,伴隨露露的迅猛發展,非最優投資標的。

怪物飲料估值思考

怪物獨特的商業模式使得怪物成為本世紀最牛的股票。好的股票也要考慮發展周期和好的價格。從PEG估值看,截止2019年12月6日,收盤價為$60.04, PE TTM為29.6,16名分析師一致預期2020年EPS增長率為11.19%, PEG約為2.64倍。此PEG接近麥當勞最高點的數值2.5倍,幾乎完全反應投資者的熱情和預期。

目前怪物所在的能量飲料市場競爭十分激烈,可樂的新品可樂能量系列,黑馬Vital Pharma推出的Bang漲勢喜人,紅牛的業績緊緊跟上,目前的競爭格局,在沒有更明確的增長途徑的情況,不建議追高。

永輝超市估值思考

雖為中國的頭部超市企業,主營業務定位鮮明,但永輝旗下的保理業務,令人堪憂。新零售雲創面對盒馬鮮生的強烈競爭,顯得有些落後。從估值看,截止2019年12月6日,收盤價為¥7.18,PE TTM為34.3倍,萬德分析師一致預期為28.06%,PEG為1.22倍。雖然對於超市龍頭此估值不高且主營業務業績平穩,但因新零售業務為未來的發展方向,新增業績不明確的情況下,外加高風險的消費金融業務,建議回避。

好市多估值思考

好市多的護城河極高,將客戶綁定形成的定價權力量難以攻破。未來的增長主要在海外地區。假設不增長,北美地區的客戶忠誠度也極高,續費率高達90%,足以將護城河維系。從2015年到2019年的ROE都維持在20%以上,進入穩定期。

從估值看,截止2019年12月6日收盤價為$294.94, PE TTM為35.4%,從公司2019財年Q4的報告顯示,管理層認為保持EBIT增長9%問題不大,但也難有大的提升。推測未來幾年的淨利潤增速比較平穩,參考2018年的增速為16.98%,假設2019年與2018年增速類似為16%,PEG為2.21。

從商業模式,競爭格局,客戶忠誠度帶來的定價權的形成,基本無瑕疵,但估值一直在高位徘徊,很難找到合適的介入點,和美股護城河高的信用卡行業類似。如大盤出現整體調整帶來的回落,建議關注。

編輯/Jeffy