不論是汽車還是智能手機,亦或是其他電子設備,目前面臨的一個重大問題就是芯片荒。半導體缺芯的原因是什麽?影響如何?將持續多久?缺芯潮如何影響半導體行業競爭格局?哪些行業將會因此受益?

本文節選自國君策略《全維度剖析半導體缺芯影響》——行業景氣度觀察系列第 10 期中的一些觀點。

汽車缺芯向消費電子蔓延,下遊出現普遍缺芯現象

國君認為本輪半導體下遊缺芯始於汽車MCU,主要原因是車企對疫後消費出現誤判,加之遠程辦公促使PC、平板需求激增,擠占了部分產能。

隨著產能緊張的持續,半導體行業供應鏈風險加劇,而數字化轉型趨勢下芯片需求仍在快速增長。近期半導體代工產能緊張情況已從汽車MCU向手機、計算機逐步蔓延,下遊出現普遍缺芯現象。

汽車缺芯的核心原因是代工模式普及、產能集中以及轉移代工廠困難

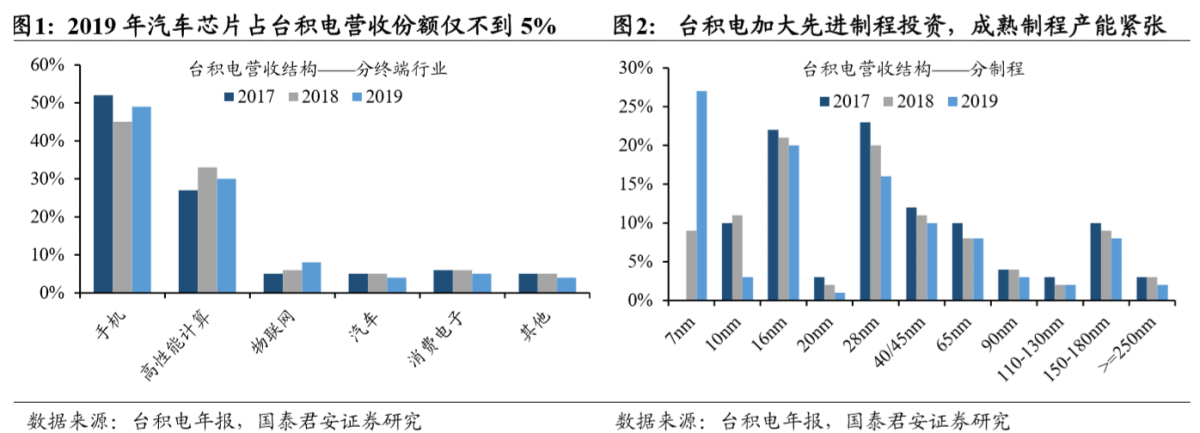

國泰君安研究認為,由於MCU品類多且差異性大、生產規模效應差、產線投資成本高,汽車MCU芯片普遍依靠代工生產,據國君汽車組測算,台積電占據了全球70%以上的MCU份額。

從台積電的角度看,汽車芯片占公司整體營收份額不足5%,並非重點業務。且汽車芯片占用的成熟製程目前產能彈性較小。

台積電近年投資重點在於先進製程,其先進製程的營收份額從2018年的43%增長至2019年的51%,成熟製程擴建不足、產能吃緊。

此外,汽車電子元件的生產要求(溫度、濕度、壽命)比消費電子元件更高,車規級芯片認證嚴格,轉廠生產要耗費更高成本和時間。因此即使台積電沒有多餘產能分配,汽車零部件供應商也很難馬上轉廠生產。

短期看,汽車缺芯是因汽車產業對疫後全球需求過於悲觀所致

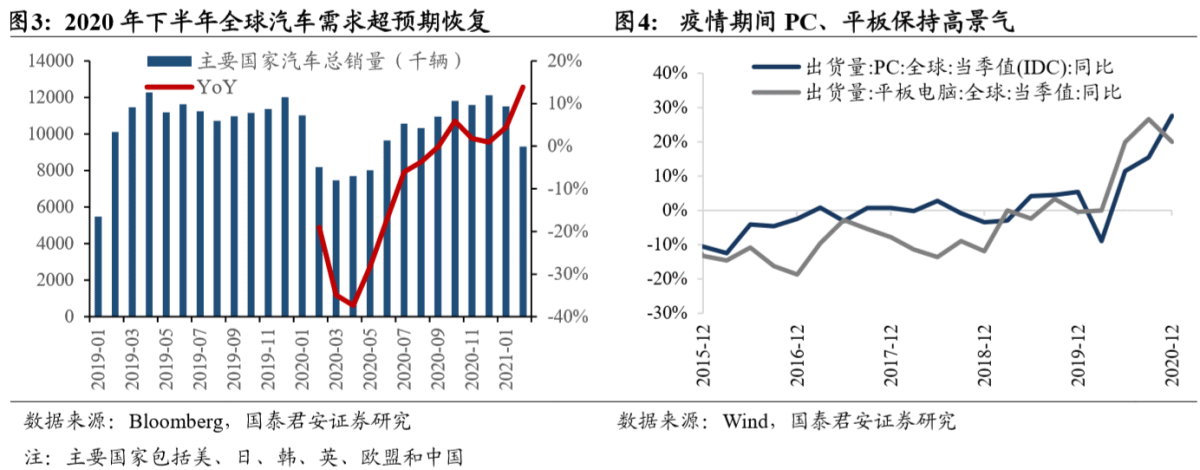

汽車芯片類產品采購周期一般在半年到一年,受疫情影響許多整車廠下調了全年產量規劃,因此也同時下調了芯片的采購量。

但是2020年下半年開始全球汽車銷量快速增長,導致芯片庫存不足,廠商集中訂購給供給端帶來巨大壓力。

另一方面,疫情期間筆記本電腦、平板等產品在線上辦公、學習等需求下保持高景氣,一定程度也擠占了代工廠產能,導致代工方面很難馬上分配空餘產能給汽車芯片。

長期看,半導體缺芯是逆全球化背景下產業供應鏈風險加劇的一個縮影

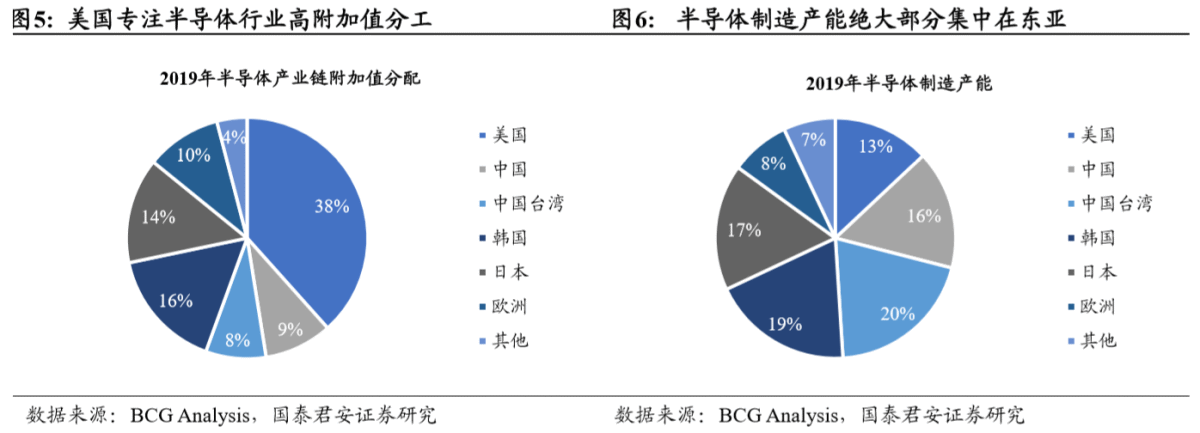

21世紀以來半導體是全球化分工程度最高的產業之一。

高通、英特爾等公司專注於半導體開發設計等高附加值的勞動,而資本密集型的代工行業則向東亞部分國家轉移,封測等資本/勞動密集型的產業則向具有勞動力優勢的中國轉移。

據波士頓谘詢公司統計,2019年東亞占據了75%以上的製造產能,而10nm製程以下的先進製程產能則更是全部集中於台灣地區和韓國。

雖然這一分工模式在全球化時期展現出高效率,但隨著近年單邊主義和科技製裁的盛行,半導體行業供應鏈風險陡升,消費電子等下遊擔心斷貨從而整體上調囤貨水平。

長期看,半導體缺芯是逆全球化背景下產業供應鏈風險加劇的一個縮影。

汽車缺芯預計將持續到2021Q3

伯恩斯坦谘詢預計2021年缺芯將降低全球200-450萬汽車產量,AlixPartners預測缺芯將在2021Q1造成140億美元損失,全年造成610億美元損失。

台積電董事長劉德音聲明將整體分析哪些行業存在剛需,哪些需要庫存去化,正在積極調配產能支援汽車行業。由於車載半導體生產周期至少半年,因此市場普遍預期2021Q3後這一問題將得到解決。

半導體行業產能緊張或將持續更久,代工廠受益於訂單飽滿和提價

結構上看,目前產能緊張還是集中在成熟製程領域,但8英寸晶圓生產線投資成本高且缺乏未來升級空間,大規模投資成熟製程可能性不大。

據此台灣聯電也表示,產能緊張將會持續2到3年之久。

而全球第三大晶圓代工廠GlobalFoundries的CEO也預計產能緊缺的問題最快也要到2022年才能解決。

不過,產能緊張也帶動半導體行業持續高景氣。尤其是代工端訂單飽滿,疊加相關公司提價,代工企業業績均大幅提升。

據Trend Force預測,全球十大晶圓代工廠2021Q1單季度營收總計同比增速為20%。

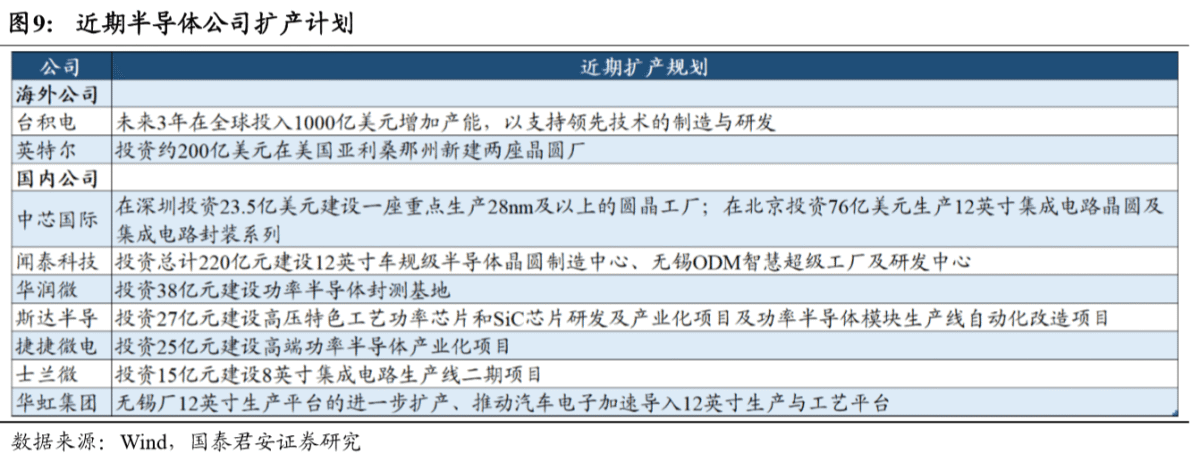

缺芯促使各國反思過度「去製造業」的弊端,為保障產能安全、應對激增數字化需求,各地區著手推動區域內產能建設。

本次汽車缺芯事件後,歐美開始意識到芯片產能安全的重要性,紛紛積極頒布對本地區芯片產能的投資計劃。

近期台積電、英特爾等多家芯片龍頭廠商宣布巨額產能投資計劃,中芯國際等國內半導體企業也積極跟進。

然而巨額的投資不僅出於對產能安全隱患的擔憂,更由於5G換機潮、物聯網鋪開、電動車放量等數字化轉型下持續巨量的芯片需求。

單以電動車為例,按英飛淩的數據,從燃油車到BEV,單車半導體價值量將從457美元提升至834美元,芯片需求將大大增加。

產能擴張之下,半導體設備獲發展良機

晶圓廠大規模新建產能,直接利好上遊半導體設備行業。由於半導體產能投資周期長,本輪設備高景氣獲獎持續到2022年。

據國際半導體產業協會SEMI預測,2020-2022年期間全球晶圓廠將每年增加100億美元的設備支出,並在2022年達到836億美元。

盡管國內廠商在半導體設備領域體量不大,但在需求高景氣背景下,供給或將保持緊張,行業競爭格局改善,國內設備廠商獲得發展良機。

編輯/charlie

不論是汽車還是智能手機,亦或是其他電子設備,目前面臨的一個重大問題就是芯片荒。半導體缺芯的原因是什麼?影響如何?將持續多久?缺芯潮如何影響半導體行業競爭格局?哪些行業將會因此受益?

本文節選自國君策略《全維度剖析半導體缺芯影響》——行業景氣度觀察系列第 10 期中的一些觀點。

汽車缺芯向消費電子蔓延,下遊出現普遍缺芯現象

國君認為本輪半導體下遊缺芯始於汽車MCU,主要原因是車企對疫後消費出現誤判,加之遠程辦公促使PC、平板需求激增,擠佔了部分產能。

隨著產能緊張的持續,半導體行業供應鏈風險加劇,而數字化轉型趨勢下芯片需求仍在快速增長。近期半導體代工產能緊張情況已從汽車MCU向手機、計算機逐步蔓延,下遊出現普遍缺芯現象。

汽車缺芯的核心原因是代工模式普及、產能集中以及轉移代工廠困難

國泰君安研究認為,由於MCU品類多且差異性大、生產規模效應差、產線投資成本高,汽車MCU芯片普遍依靠代工生產,據國君汽車組測算,臺積電佔據了全球70%以上的MCU份額。

從臺積電的角度看,汽車芯片佔公司整體營收份額不足5%,並非重點業務。且汽車芯片佔用的成熟製程目前產能彈性較小。

臺積電近年投資重點在於先進製程,其先進製程的營收份額從2018年的43%增長至2019年的51%,成熟製程擴建不足、產能吃緊。

此外,汽車電子元件的生產要求(溫度、濕度、壽命)比消費電子元件更高,車規級芯片認證嚴格,轉廠生產要耗費更高成本和時間。因此即使臺積電沒有多餘產能分配,汽車零部件供應商也很難馬上轉廠生產。

短期看,汽車缺芯是因汽車產業對疫後全球需求過於悲觀所致

汽車芯片類產品採購週期一般在半年到一年,受疫情影響許多整車廠下調了全年產量規劃,因此也同時下調了芯片的採購量。

但是2020年下半年開始全球汽車銷量快速增長,導致芯片庫存不足,廠商集中訂購給供給端帶來巨大壓力。

另一方面,疫情期間筆記本電腦、平板等產品在線上辦公、學習等需求下保持高景氣,一定程度也擠佔了代工廠產能,導致代工方面很難馬上分配空餘產能給汽車芯片。

長期看,半導體缺芯是逆全球化背景下產業供應鏈風險加劇的一個縮影

21世紀以來半導體是全球化分工程度最高的產業之一。

高通、英特爾等公司專注於半導體開發設計等高附加值的勞動,而資本密集型的代工行業則向東亞部分國家轉移,封測等資本/勞動密集型的產業則向具有勞動力優勢的中國轉移。

據波士頓諮詢公司統計,2019年東亞佔據了75%以上的製造產能,而10nm製程以下的先進製程產能則更是全部集中於臺灣地區和韓國。

雖然這一分工模式在全球化時期展現出高效率,但隨著近年單邊主義和科技製裁的盛行,半導體行業供應鏈風險陡升,消費電子等下遊擔心斷貨從而整體上調囤貨水平。

長期看,半導體缺芯是逆全球化背景下產業供應鏈風險加劇的一個縮影。

汽車缺芯預計將持續到2021Q3

伯恩斯坦諮詢預計2021年缺芯將降低全球200-450萬汽車產量,AlixPartners預測缺芯將在2021Q1造成140億美元損失,全年造成610億美元損失。

台積電董事長劉德音聲明將整體分析哪些行業存在剛需,哪些需要庫存去化,正在積極調配產能支援汽車行業。由於車載半導體生產週期至少半年,因此市場普遍預期2021Q3後這一問題將得到解決。

半導體行業產能緊張或將持續更久,代工廠受益於訂單飽滿和提價

結構上看,目前產能緊張還是集中在成熟製程領域,但8英寸晶圓生產線投資成本高且缺乏未來升級空間,大規模投資成熟製程可能性不大。

據此臺灣聯電也表示,產能緊張將會持續2到3年之久。

而全球第三大晶圓代工廠GlobalFoundries的CEO也預計產能緊缺的問題最快也要到2022年才能解決。

不過,產能緊張也帶動半導體行業持續高景氣。尤其是代工端訂單飽滿,疊加相關公司提價,代工企業業績均大幅提升。

據Trend Force預測,全球十大晶圓代工廠2021Q1單季度營收總計同比增速為20%。

缺芯促使各國反思過度「去製造業」的弊端,為保障產能安全、應對激增數字化需求,各地區著手推動區域內產能建設。

本次汽車缺芯事件後,歐美開始意識到芯片產能安全的重要性,紛紛積極頒佈對本地區芯片產能的投資計劃。

近期臺積電、英特爾等多家芯片龍頭廠商宣佈钜額產能投資計劃,中芯國際等國內半導體企業也積極跟進。

然而钜額的投資不僅出於對產能安全隱患的擔憂,更由於5G換機潮、物聯網鋪開、電動車放量等數字化轉型下持續巨量的芯片需求。

單以電動車為例,按英飛淩的數據,從燃油車到BEV,單車半導體價值量將從457美元提升至834美元,芯片需求將大大增加。

產能擴張之下,半導體設備獲發展良機

晶圓廠大規模新建產能,直接利好上遊半導體設備行業。由於半導體產能投資週期長,本輪設備高景氣獲獎持續到2022年。

據國際半導體產業協會SEMI預測,2020-2022年期間全球晶圓廠將每年增加100億美元的設備支出,並在2022年達到836億美元。

儘管國內廠商在半導體設備領域體量不大,但在需求高景氣背景下,供給或將保持緊張,行業競爭格局改善,國內設備廠商獲得發展良機。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。