作者:王學恒

原標題:2020年下半年港股投資策略:全面牛市在路上

國信證券分析師認為,中國股票市場的估值吸引力將會在2020年下半年雄冠全球,其中以互聯網、生物製藥、消費為代表的面向新經濟的資產,可能在估值已經合理的水平上,伴隨著全球資金的不斷配置,將迎來適度泡沫化重估。

海外方面,美聯儲的重啟QE是今年重要的看點。疫情發生之後,QE的規模遠超市場預期。國信證券認為,在當前的貨幣與財政政策下,雖然美股或有回調或振蕩,但不再有新低。歐洲亦是如此。美股的反彈最強力的階段已經過去,當市場重新審視在充盈流動性下的配置方向時,將會越來越多的人認同中國A股/H股的投資價值——良好的疫情控製,最好的GDP增長,超低的估值。

本輪牛市會持續多久呢?國信證券指出,按照基欽周期的擴張期歷史約為26個月(中位數、平均數均是如此),因此,本輪中國經濟復蘇將持續到2021年11月至2022年的4月。

因此,隨著ROE的見底反轉(注意是「反轉」),無論是A股還是港股,將會迎來與2019年、2020年上半年不同的景象,市場將不再扭捏,而將在三季度、四季度加速上漲。

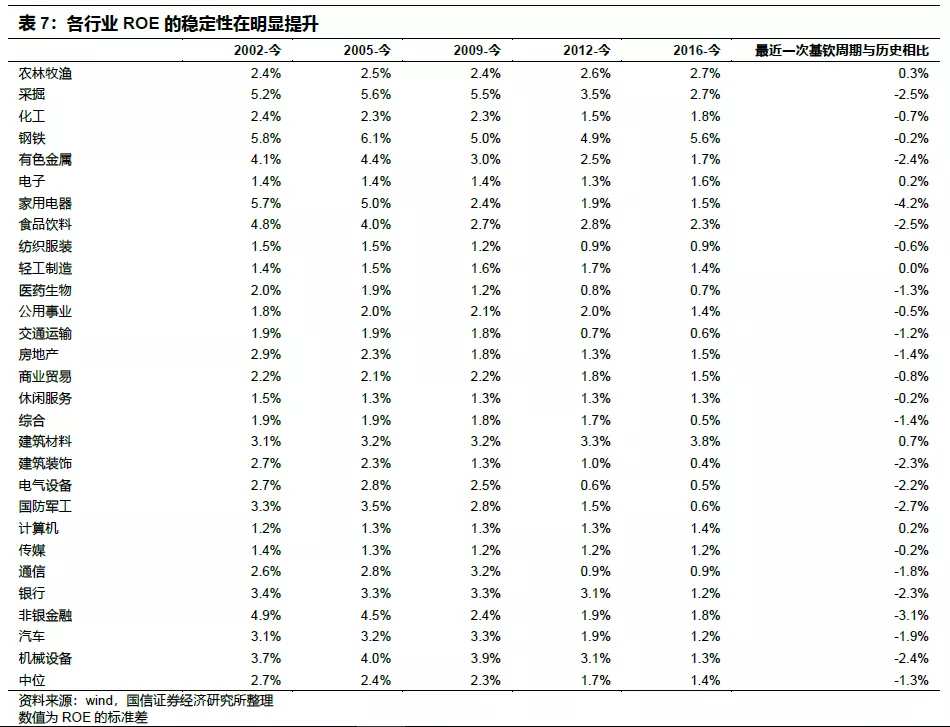

此外,中國持續高質量的發展,使得大多數行業的周期性波動的特征正在減弱,ROE的穩定性提升,即可預測性在增強,盈利質量在提升,這是經濟換檔之後的「周期價值化」。然而目前,僅是科技、消費為代表的消費成長行業率先啟動,未來其他的周期性行業的估值將有持續的修復空間。

國信證券認為,周期的復蘇已經開始,並可以持續,包括建築、建材、鋼鐵、機械等下遊、中遊的機會正當時,不過由於全球疫情尚未控製住,導致本應向上的部分全球定價資產,如能源、基本金屬,可能今年下半年動量略小於以往,後續視疫情的進度(倘若Q3-Q4海外沒有疫情的二次爆發),它們才進入強勢區間。

看好科技板塊,包括遊戲/支付、SAAS、芯片、消費電子下半年的趨勢,但由於它們中的部分公司估值已經接近或者達到2022年的水平,因此它們在下半年以賺取超預期的業績收益為主而非獲得估值繼續提升的回報。

國信證券還指出,基於對全面牛市格局的判斷,券商將會是下半年所有板塊中最大一匹黑馬,收益率大概率是第一。保險的估值優勢非常明顯,因此保險下半年是不錯的投資品種。銀行股的表現預計在CPI上行(預期Q3晚期),利率上行後會明顯好轉,估計是Q4-明年上半年。

以下為原報告摘要:

全球:疫情越煩惱,流動性越充盈

我們面臨的是美國/全球歷史上最大規模的政府+央行幹預,從某種意義上說,疫情越是維持,這種幹預的持續性越強,力度越大;低利率的環境至少持續到明年年底,這對權益類市場的估值提升是有幫助的。首先,成長股的估值受益更大,其次,價值股的估值也會受益,再其次,有成長特征的國家經濟體尤其受益。

美聯儲誓言兜底,在經濟周期的圖譜中,可以用費雪方程式MV的同比序列觀察,結論是本次美國不再有經濟蕭條,同時,美元中期走弱,人民幣匯率走強;由於發展中國家除中國外的疫情還在持續,因此金磚國家中,中國的吸引力變得尤為顯著。從數據來看,IMF和OECD,對中國GDP的預期較我們的理解低很多,這可能顯著的低估了下半年中國經濟的韌性。

國內:周期擴張與革故鼎新

周期擴張:按照基欽周期的擴張期歷史約為26個月,本輪中國經濟復蘇將持續到2021年11月至2022年的4月。因此,隨著ROE的見底反轉(注意是「反轉」),無論是A股還是港股,將會迎來與2019年、2020年上半年不同的景象,市場將不再扭捏,而將在三季度、四季度加速上漲!

革故鼎新:1、中國經濟進入新常態使得大多數行業的周期性波動的特征正在減弱,ROE的穩定性提升;2、新型城鎮化的目標誌在長遠,增加了周期性行業價值化的信仰;3、眺望未來15年基本實現現代化的目標,新技術突圍是中華民族實現偉大復興的必由之路;4、疫情使得新生活方式的蓬勃發展,更加強化了互聯網龍頭企業的核心競爭力和價值。因此,這些革故鼎新的深刻變化,決定了股市的格局是全面牛市而非結構性牛市。

港股投資建議:全面牛市在路上

我們維持2021年恒指站上40000點大關的判斷,年內30000-33000點可期。

我們認為:1、周期上遊先做預期修復,業績/估值共振的機會在明年;2、看好以房地產/物業、汽車、家電、餐飲/旅遊、造紙、紡織服裝、教育、機械為代表的周期中下遊復蘇的機會;3、持續看好互聯網、雲計算/SAAS、芯片、消費電子的投資機會;4、預期Q4通脹轉向,保險、銀行的機會均可期;5、基於對全面牛市格局的判斷,H股券商將成為最大的黑馬。

風險提示

宏觀經濟復蘇低於預期的風險,疫情反復的風險,中美貿易關系的不確定性,科技戰的風險。

編輯/lydia