香港財經新聞股票分析:

香港財經新聞股票分析:

事件

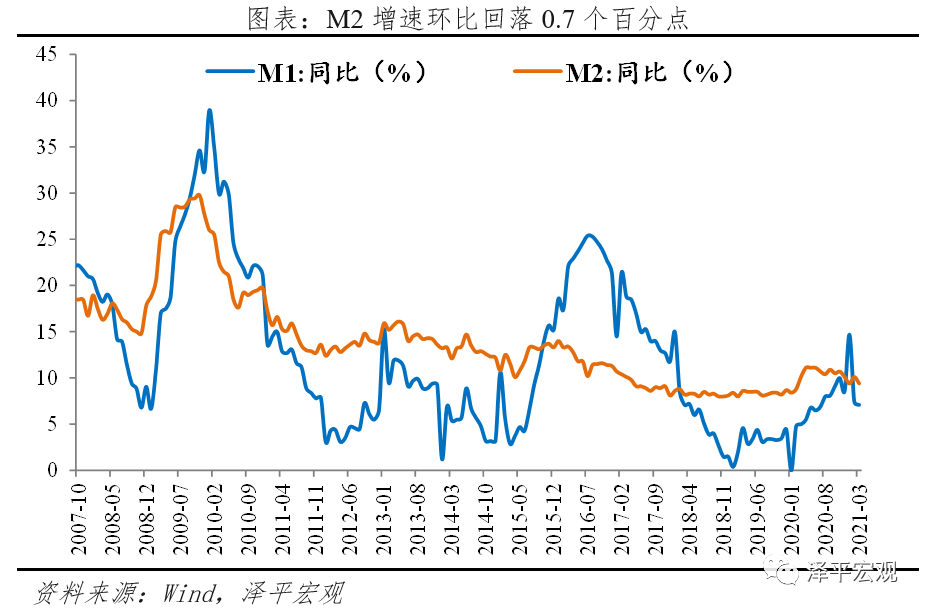

中國3月社會融資規模為3.34萬億元,預期3.6萬億元,前值1.71萬億元。3月末社會融資規模存量為294.55萬億元,同比增長12.3%。新增人民幣貸款27300億元,預期25038億元,前值13600億元。M2同比增長9.4%,預期9.6%,前值10.1%;M1同比7.1%,前值7.4%。

1、流動性拐點再度確認:市場風格切換

3月存量社融增速12.3%,比上月下降1個百分點;M2增速9.4%,比上月回落0.7個百分點。驗證我們此前提出的「我們可能正站在廣義流動性的週期拐點上」。「不急轉彎」,這輪流動性拐點的頂部不會太尖,斜率較緩。

2018年中國經濟十分困難,被稱為過去十年最差,資本市場十分低迷。在社會上充滿「離場論」「洗洗睡」之際,在市場最為悲觀的時刻,我們在2018年底發出了對中長期中國經濟改革前景堅定樂觀的聲音,提出「最好的投資機會就在中國,新一輪改革開放將開啟新週期」「很多股票都很便宜」,2019年初提出「否極泰來」。

2020年底我們提出「通脹預期」,2021年1月18日在業內最早提出《我們可能正站在流動的拐點上》,引發市場廣泛關注和討論,反對聲音不少。但隨後市場調整並出現風格大切換,前期高估值板塊因利率上升殺估值,低估值板塊、通脹受益板塊、全球貿易復甦受益板塊等迎來轉機。關鍵拐點上,宏觀大勢研判從上到下看邏輯線索是很清晰的。

2021年關鍵詞:通脹預期、流動性拐點。這是我對今年的主要看法。機會來自這裏,風險也來自這裏,所有的經濟形勢、貨幣政策、股市房市債市商品等都圍繞這一邏輯展開。沒有什麼是永恆的,除了經濟週期和人性輪迴。經濟週期就是這樣,即使經歷十次百次,她每次還會如約而來。有時你不得不相信宿命,在週期的輪回中,你看到一波一波的年輕人喊「這次不一樣」。你拯救不了任何人,所有人都要靠自我救贖。

2、通脹來襲:買什麼?

3月國際大宗商品價格、PPI、PMI原材料購進價格指數、CPI非食品價格等均大幅上漲,而且是連續幾個月上漲,通脹來襲,這是經濟週期正逐步從復甦轉入過熱和滯脹的典型特點。

過熱和滯漲是貨幣寬鬆的終結者。

這輪通脹的主因是全球經濟復甦共振、拜登3萬億美元基建刺激計劃、美元流動性氾濫等疊加。

這驗證我們的判斷:中國經濟週期正從復甦轉入過熱和滯脹,通脹預期抬升,結構性資產價格泡沫化,我們可能正站在廣義流動性的週期性拐點上。2021年一季度前後是經濟頂,隨後迴歸潛在增長率,增速前高後低。

中國正在迴歸貨幣政策的正常化,結構性收緊信用政策。近期,金穩委會議提出,「要保持物價基本穩定,特別是關注大宗商品價格走勢」;住建部約談熱點城市,三部委收緊經營貸。

但是因為歐美經濟剛剛從低谷走出來,甚至還相當的脆弱,包括疫情仍然讓人感到擔憂,所以它對貨幣的放水和刺激仍然有很強烈的訴求。中國和歐美出現了經濟週期與貨幣政策的錯位。

正是由於經濟週期轉入通脹階段,資本市場風格出現了切換,高估值板塊由於利率上升而殺估值,市場風格轉向受益於漲價的週期品、低估值板塊、全球貿易恢復受益板塊等。這站在宏觀從上到下的視角,邏輯線索是十分清晰的。

全球經濟和宏觀政策已經走到了十字路口,對貨幣放水刺激過度依賴,經濟K型復甦,貧富差距拉大,導致民粹主義、逆全球化等社會思潮。現代貨幣理論可能是貨幣金融的一次創新,但卻是宏觀經濟思想的一次大的倒退。

在全球深陷貨幣超發泥潭的情況下,中國堅定貨幣政策正常化,大力推動供給側改革,推動創新發展,因此我們維持中長期「未來最好的投資機會就在中國」的判斷。

3、2021年3月金融數據主要有5大特徵和趨勢:

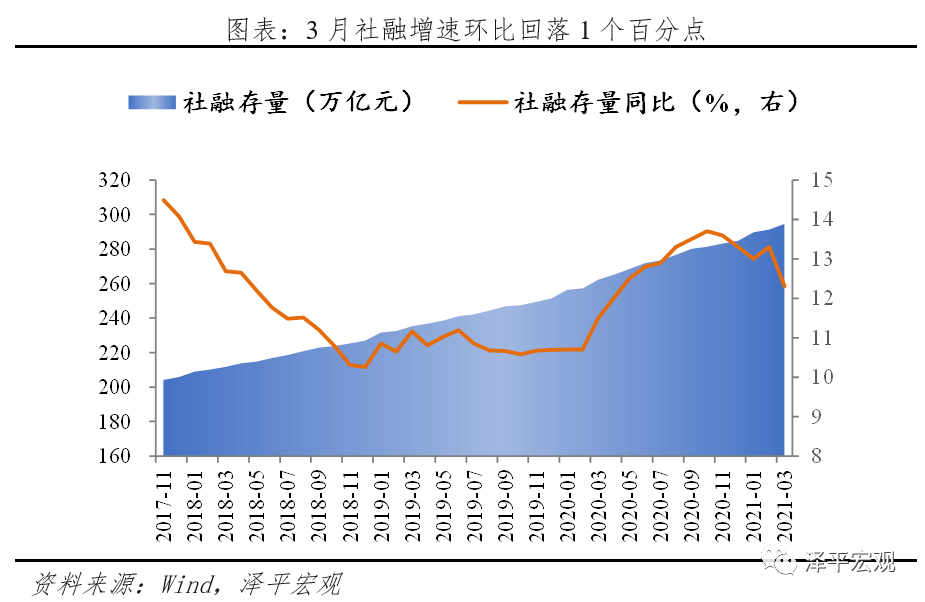

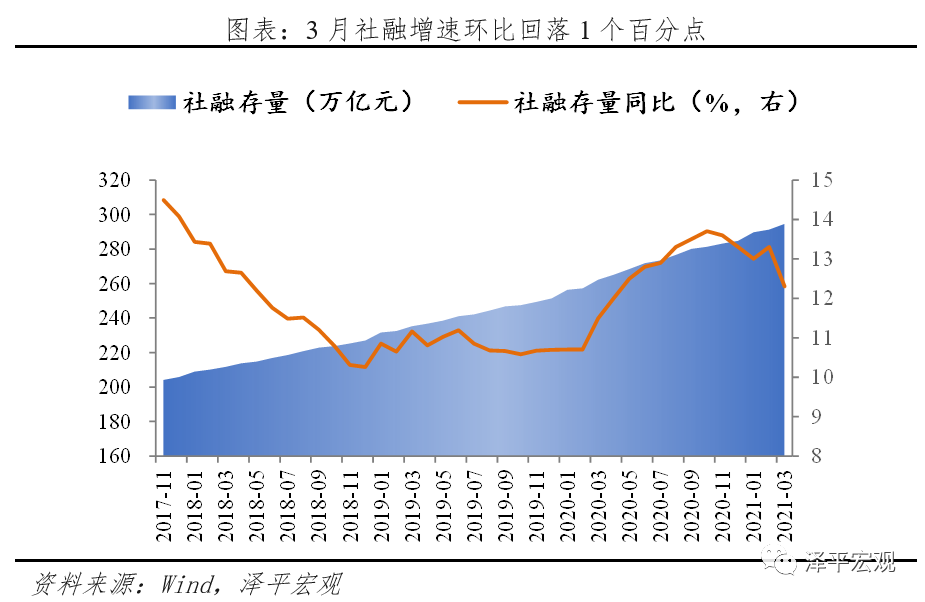

1)3月存量社融增速12.3%,比上月下降1個百分點,信用擴張拐點進一步確認,廣義流動性的週期性拐點再度確認。本輪貨幣政策正常化進程始於2020年5月,狹義流動性拐點開始顯現。隨後2020年7月、11月,M2、社融增速先後見頂,廣義流動性的週期性拐點出現。考慮1季度前後是經濟頂、2季度高基數效應,未來隨著經濟迴歸潛在增長率,M2和社融增速同名義經濟增速相匹配,將繼續迴歸常態。

2)結構層面,3月信貸規模超預期多增,歷史同期僅次於去年,實體經濟融資需求旺盛。貨幣政策保持連續性、穩定性、可持續性,支持實體經濟。表外融資、政府債券、企業債券融資大幅減少,構成主要拖累。

3)3月M2增速9.4%,比上月回落0.7個百分點,主因信用擴張節奏放緩。M1增速環比小幅回落0.3個百分點。

4)從政策導向看,近期政策關注重點是通脹預期、穩就業、穩槓桿、防風險未來貨幣政策大概率繼續保持穩健中性。3月22日,央行召開主要銀行信貸結構優化調整座談會,強調「保持貸款平穩增長、合理適度,把握好節奏」。4月8日金融委第五十次會議強調關注就業問題、大宗商品價格走勢、完善地方金融機構治理、放水養魚、助企紓困。4月12日,央行貨幣政策司司長孫國峯表示「下一步要堅持跨週期設計理念,兼顧當前和長遠,保持宏觀政策連續性、穩定性、可持續性,穩健的貨幣政策靈活精準、合理適度」,穩定市場預期。

5)展望未來,貨幣政策「穩」字當頭,貨幣和信用組合整體呈現「穩貨幣+結構性緊信用」格局,注重發揮結構性作用。其一,貨幣政策迴歸正常化但尚不具備收緊條件。其二,總量層面,預計二季度社融M2增速逐步回落,資金面維持緊平衡狀態。其三,結構層面,發揮貨幣政策支持區域經濟、綠色經濟、高新技術製造業等結構性作用。其四,宏觀審慎管理加強,落實三條紅線、房地產貸款集中度管理製度,防範化解地方政府隱性債務風險,推動影子銀行健康規範發展。

4、總量層面,3月存量社融增速12.3%,廣義流動性的週期性拐點進一步確認。但新增社融絕對值並不低,歷史同期僅次於去年,反映實體融資需求強勁

3月社融增速12.3%,環比大幅回落1個百分點。3月新增社會融資規模3.34萬億元,同比少增1.84萬億元。存量社融規模294.55萬億元,同比增速12.3%,環比回落1個百分點。

去年同期為應對疫情衝擊,財政貨幣政策全面發力,釋放5萬億天量社融。高基數影響下,今年3月社融增速快速下行,廣義流動性拐點進一步確認。

同時,3月新增社融規模3.34萬億,增量並不低,歷史同期僅次於去年,反映經濟持續恢復、企業及居民部門融資需求強勁、結構性貨幣政策精準滴灌繼續支持實體融資。

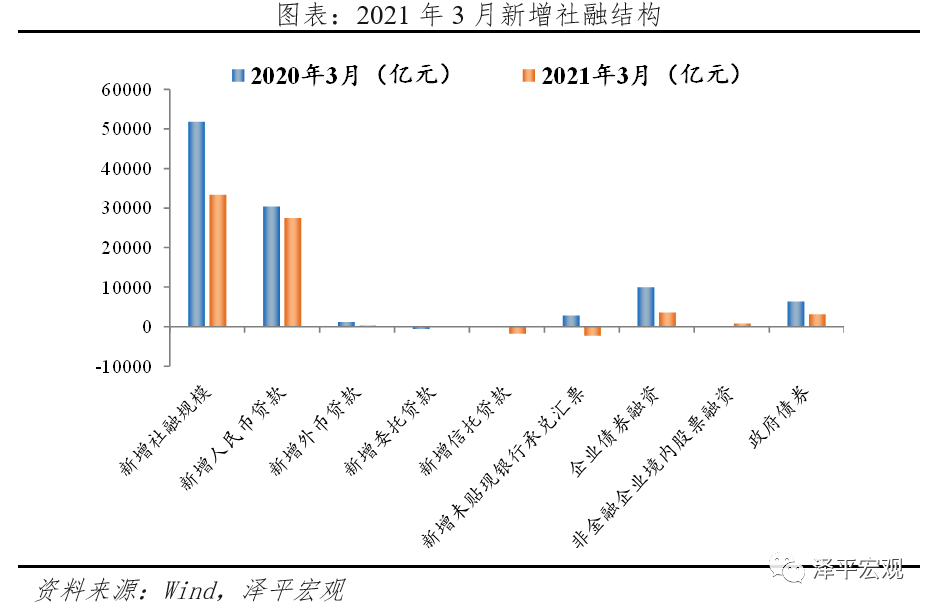

5、結構層面,信貸增量規模超預期,為歷史同期次高,企業和居民中長期為主要支撐,表外融資、政府債券、企業債券構成主要拖累

表內融資方面,受高基數影響,信貸同比少增2885億,但信貸規模仍為歷史同期次高,實體經濟融資需求仍強勁,一定程度上對衝基數效應拖累。3月新增人民幣貸款2.75萬億元,同比少增2885億元,企業及居民中長期貸款構成主要支撐。

表外融資方面,非標融資大幅壓降。3月表外融資大幅減少4129億元,同比多減6388億元。其中,未貼現承兌匯票、信託貸款、委託貸款分別減少2297億元、減少1791億元、減少41億元,同比分別多減5155億元、多減1770億元、少減547億元。未貼現承兌匯票同比大幅多減5115億元,構成表外主要拖累,或因前期票據融資放量,監管層為防風險逐步壓降有關,整體看一季度未貼現承兌匯票比上年同期仍呈現多增態勢。信託貸款同比多減1770億元,「兩壓一降」政策導向下,融資類信託繼續壓降。

其他融資方面,地方債額度提前批推遲,拖累社融。3月新增政府債券融資3130億元,同比少增3214億元。主要原因:一方面,2021年特別國債取消發行,國債、地方政府一般債券及專項債券額度合計約7.2萬億元,較2020年減少1.3萬億元。二是地方債提前批額度下達時間從往年12月底推遲至3月初,發行高峯期也從3月推遲到4、5月。今年財政政策關注隱性政府債務風險,降低宏觀槓桿率,未來政府債券將構成社融拖累。

直接融資方面,企業債券融資同比大幅回落,3月國內股市震盪調整,股票融資環比基本持平。3月新增企業債券融資3535億元,同比大幅少增6369億元,環比多增2229億元,主要因為3月信用債到期量較大,借新還舊壓力大,疊加市場利率較去年同期有明顯提升,給企業債淨融資額造成一定壓力。3月新增股票融資783億元,同比、環比分別多增585億元、90億,3月股市維持震盪格局,股票融資環比基本持平。

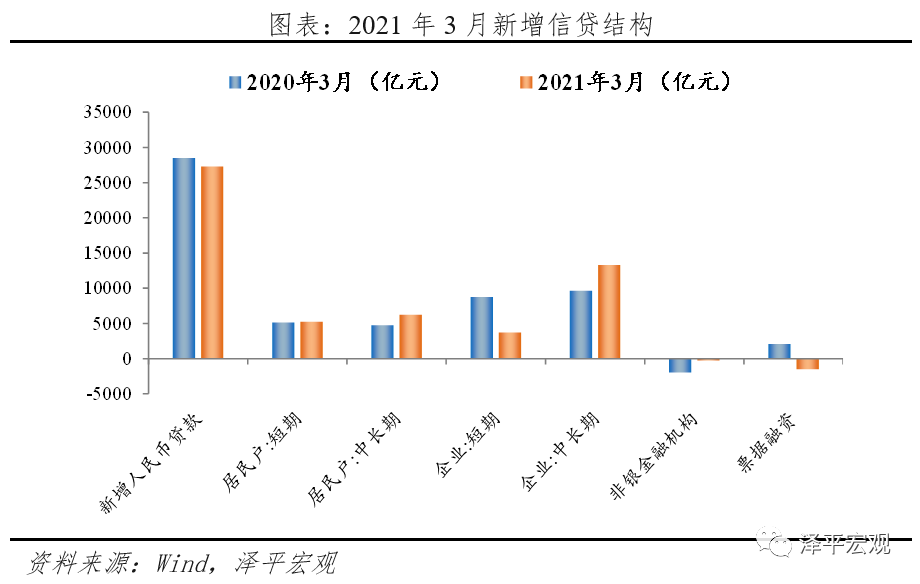

6、信貸擴張節奏放緩,信貸增速回歸常態,但絕對值仍不低,實體融資需求向好

3月金融機構口徑信貸同比增速為12.6%,環比回落0.3個百分點。3月金融機構口徑新增人民幣貸款2.73萬億元,同比少增1200億元。需求端,實體經濟融資需求旺盛,新增2.73萬億貸款僅比去年少增1200億,大幅高於近5年同期1.61萬億平均值,結構性貨幣政策精準滴灌支持實體經濟。供給端,貨幣政策迴歸正常化,監管有意引導社融、信貸增速回歸常態水平,製約信用派生節奏。2季度在高基數影響,地產融資監管趨嚴,信貸增速延續下行趨勢。

7、信貸結構層面,企業及居民中長期貸款仍是主要支撐

企業貸款方面,實體投融資需求強勁,中長期貸款仍是主要支撐。3月新增企業貸款1.6萬億元,同比少增4500億元。短期貸款、中長期貸款、票據融資分別少增5004億元、多增3657億元、多減3600億元。短貸及票據延續6月以來的壓降態勢,主因去年為對衝疫情影響,企業短期貸款和票據融資大幅增加,今年實體融資需求較強,銀行騰挪額度優先滿足中長期貸款。企業中長期貸款延續多增,一是政策保持連續性、穩定性、可持續性,3月24日國常會決定將兩項創新直達政策工具延續至年底;二是PPI大幅回升,庫存回補,企業盈利改善,實體投融資需求強勁。

居民貸款層面,短期貸款基本持平,中長期貸款延續多增。3月新增居民貸款11479億元,同比多增1614億元。其中,短期貸款增加5242億元,同比微增98億元,3月乘用車市場零售基本恢復2019年同期水平,服務業PMI反彈,但基礎不牢。中長期貸款增加6239億元,同比多增1501億元,主因3月房地產市場仍舊火熱,克爾瑞統計百強房企3月單月全口徑銷售金額同比增長60.3%。但隨著各地地產調控政策和房地產宏觀審慎管理力度加強,監管層嚴打消費貸、經營貸違規流入樓市,預計後續居民貸款增長或保持平穩。

8、M2增速環比回落0.7個百分點,主因信用擴張節奏放緩;M1增速環比回落0.3個百分點,或與房地產調控導致活期存款減少有關

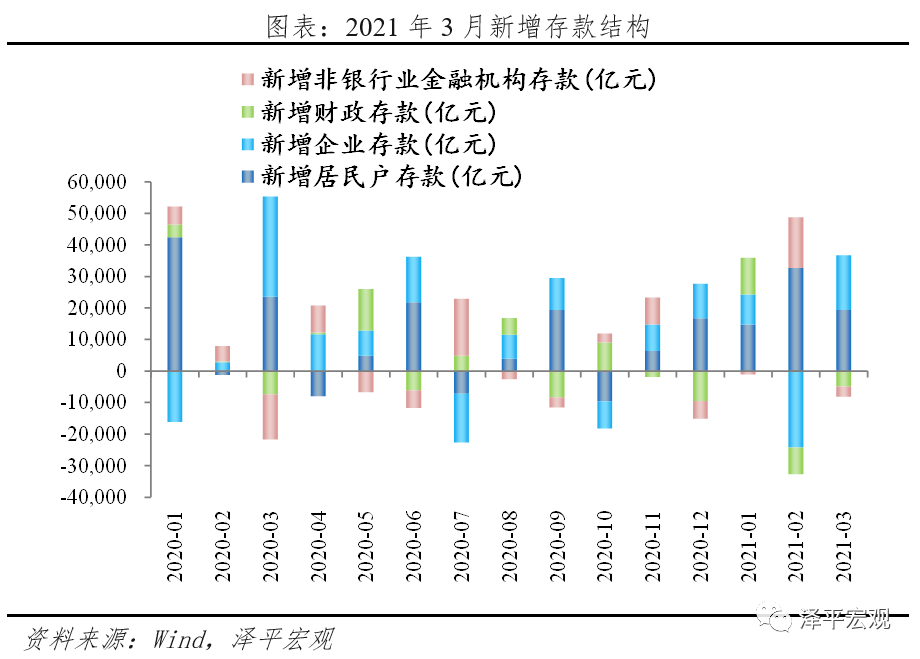

3月M2同比增速9.4%,環比回落0.7個百分點。主因流動性拐點下,信用擴張放緩。央行對到期MLF連續等額續作,表明穩貨幣的主基調。從結構來看,1)企業存款增加17290億元,同比大幅少增14570億元,居民存款增加19400億元,同比少增4100億元。一是受去年高基數影響,政策支持下信貸加快投放,但生產和消費尚未恢復,實體部門流動性充裕,今年不具可比性;二是季末財政投放節奏加快,財政存款向居民企業存款轉化;三是季末為應對考核,銀行將理財轉化為一般存款,非銀存款向居民企業存款轉化。2)財政存款減少4854億元,同比少減2499億元,主因季末財政投放。3)非銀金融機構存款減少3280億元,同比少減11058億元,或受季末考核影響。

M1同比增速7.1%,環比小幅回落0.3個百分點。考慮到實體經濟活動仍在持續恢復,M1增速下降或與房地產調控政策有關,房企活期存款減少。

編輯/isaac