香港財經新聞股票分析:

香港財經新聞股票分析:

一季度GDP低於市場預期,服務業拖累較大。固投平穩,基建如期啟動,土地購置拖累地產投資,消費復甦加快,失業率回落。從三月數據表現來看,生產端,3月工業生產顯著走弱,部分原因有3月部分地區環保限產政策,同時高產能利用率製約產出空間;需求端,景氣度較高的地產、外貿仍維持較高增速。隨著專項債券的發行加速以及疫苗接種的持續推進,預計短期內經濟仍將維持一定的景氣水平。

GDP低於預期,服務業拖累較大。服務業增速的回落略超預期,不過也在情理之中。可能的影響因素:「就地過年」可能抑製服務消費;金融市場波動引發金融業GDP下滑;1-2月基建投資景氣不高等。

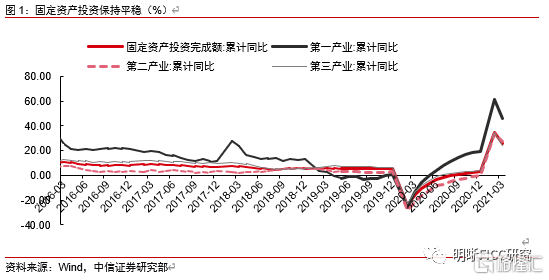

固定資產投資平穩,基建如期啟動。從三大投資的維度來看,基建投資如期啟動,3月的兩年平均增速達到5.8%。房地產保持平穩,3月的兩年平均增速7.7%,保持了較好的連續性。但製造業投資仍不及預期,3月大致與2019年同期持平。

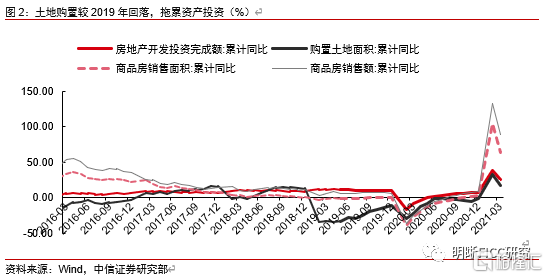

土地購置拖累地產投資。2021年1-3月施工、開工、竣工面積較2019年同期分別變動14.2%、-6.6%、3.5%,開工明顯收縮;土地購置面積較2019年同期下降9.5%,是當前地產投資的主要拖累。隨著一系列樓市信貸管理政策的推出,同時考慮到近期住建部約談部分地方政府,後續地產融資、銷售的嚴監管格局料將延續,預計年內地產投資將逐漸開啟下行進程。

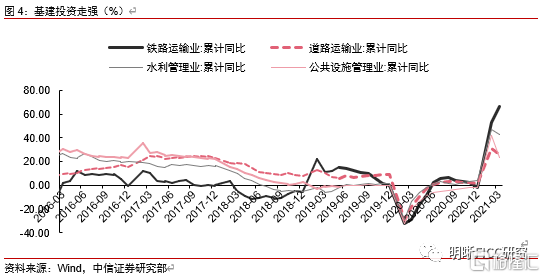

基建投資走強。隨著基數效應弱化,1-3月基建投資增速有所回落,但較2019年同期有所改善,原因一方面有進入開工旺季後項目施工環境改善,同時也與專項債發行提速對項目資金端的支撐有關。預計隨著專項債進一步加速投放,後續基建投資有望繼續走強。

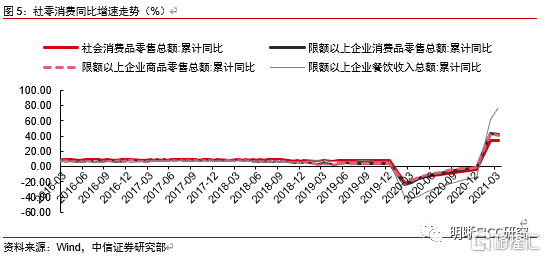

消費復甦加快。剔除基數效應看兩年複合增速,3月社會消費品零售額複合增速6.3%,較2月明顯提升,雖然還未修復到疫情前8%~9%的水平,但消費修復速度有所加快。相比商品零售消費,餐飲收入雖然有明顯回升、增速轉正,但較疫情前仍有明顯差距。總體而言,商品消費已明顯修復,後續驅動消費增速繼續回升或仍將依賴於餐飲收入的改善。

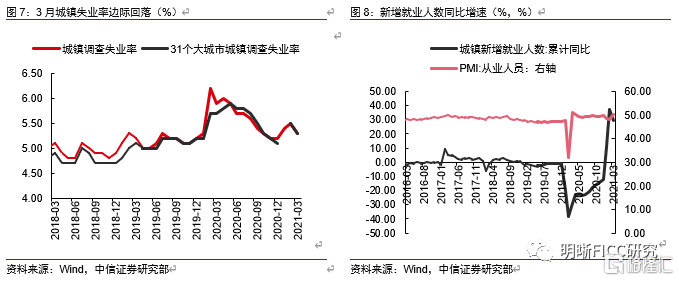

失業率回落。1-3月全國城鎮新增就業297萬人,較2019年同期減少27萬人。3月全國城鎮調查失業率5.3%(-0.2pct),31個大城市城鎮調查失業率5.3%,城鎮、農村居民人均可支配收入同比分別增長12.2%、16.3%,城鄉居民人均收入比值低於去年同期水平,居民收入差異有所改善。

結論:從3月的數據表現看,生產端,3月工業生產明顯走弱,部分原因在於高產能利用率製約產出空間,同時也可能與3月部分地區推行環保限產政策有關;需求端,此前景氣度較高的地產投資、外貿在3月仍維持較高增速,同時製造業投資、基建投資雙雙反彈,社零消費明顯回暖,經濟結構有所改善。隨著專項債券的發行加速以及疫苗接種的持續推進,預計短期內經濟仍將維持一定的景氣水平。

正文

事項

2021年3月工業增加值同比增長14.1%,低於市場預期的17.6%,環比增長0.6%。1-3月份,全國固定資投資(不含農戶)同比增長25.6%,低於市場預期的40.9%。1-3月,全國房地產開發投資同比增長25.6%。1-3月基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長29.7%。1-3月社會消費品零售同比上升34.2%,高於市場預期的28.4%。3月全國城鎮調查失業率為5.3%,較2月有所回落。

評論

GDP低於預期,服務業拖累較大

一季度的GDP增速讀數低於市場預期,兩年平均增速僅為5%,較去年四季度6.5%的水平明顯下降。拆分看,二產GDP兩年平均同比增長6%(去年四季度為6.8%),三產GDP兩年平均同比增速4.7%(去年四季度為6.7%)。二產增速回落並不意外,之所以超出市場預期是因為市場在預測時大多沒有考慮2019年3月工業生產的高基數。服務業增速的回落略超預期,不過也在情理之中。可能的影響因素:「就地過年」可能抑製服務消費;金融市場波動引發金融業GDP下滑;1-2月基建投資景氣不高等。

固定資產投資平穩,基建如期啟動

1-3月全國固定資產投資(不含農戶)同比增長25.6%;兩年平均增長2.9%,保持平穩。其中,第一產業同比增長45.9%,第二產業增長27.8%,第三產業增長24.1%。

從三大投資的維度來看,基建投資如期啟動,3月的兩年平均增速達到5.8%。房地產保持平穩,3月的兩年平均增速7.7%,保持了較好的連續性。但製造業投資仍不及預期,3月大致與2019年同期持平。

土地購置拖累地產投資

一季度,全國房地產開發投資累計同比增長25.6%,較2019年Q1增長15.9%,兩年平均7.6%,持平於1-2月的年均增速。細項上,2021年1-3月施工、開工、竣工面積較2019年同期分別變動14.2%、-6.6%、3.5%,開工明顯收縮;土地購置面積較2019年同期下降9.5%,是當前地產投資的主要拖累。

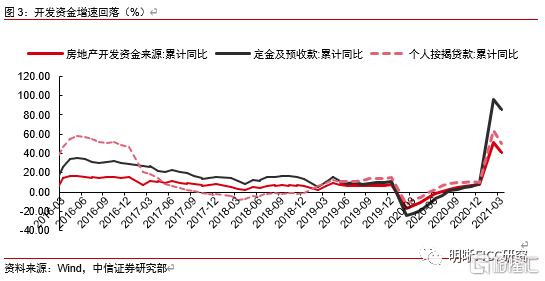

資金來源方面,一季度房企到位資金增速維持高位(41.4%),較2019年同期年均增長10.4%,低於1-2月的年均增速11.7%,國內貸款、定金及預收款、個人按揭貸款的年均增速較1-2月分別回落1.6pcts、2.1pcts、1.9pcts。

隨著一系列樓市信貸管理政策的推出,商品房銷售增速逐漸回落,企業資金來源仍有一定考驗,同時考慮到近期住建部約談部分地方政府,後續地產融資、銷售的嚴監管格局料將延續,預計年內地產投資將逐漸開啟下行進程。

基建投資走強

1-3月基礎設施投資(不含電力)同比增29.7%(-6.9pcts),較2019年一季度增長4.1%,年均增長2.3%,高於1-2月年均增速-2.4%。分項看,1-3月鐵路運輸業、道路運輸業、水利管理業投資較2019年同期分別增加19.0%、3.7%、23.1%,公共設施管理業較2019年同期回落1.8%、7.1%。

隨著基數效應弱化,1-3月基建投資增速有所回落,但較2019年同期有所改善,原因一方面有進入開工旺季後項目施工環境改善,同時也與專項債發行提速對項目資金端的支撐有關。預計隨著專項債進一步加速投放,後續基建投資有望繼續走強。

消費復甦加快

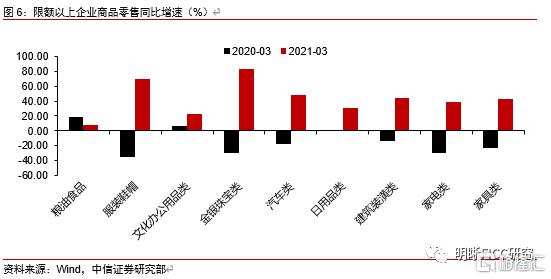

剔除基數效應看兩年複合增速,3月社會消費品零售額複合增速6.3%,較2月明顯提升,雖然還未修復到疫情前8%~9%的水平,但消費修復速度有所加快。限額以上企業商品零售複合增速繼續抬升到8.7%,遠高於2019年3月份5%的水平。

具體到分項上,多數限額以上商品零售兩年複合增速回到疫情前水平,糧油食品、飲料、煙酒、金銀珠寶、文化辦公用品、通訊器材和汽車零售兩年複合增速較2月有明顯提升,大幅高於2019年同期;家用電器和音像器材、傢俱有小幅提升,但仍低於疫情前水平;

石油及製品受3月油價下跌影響,是唯一的兩年複合增速下滑的品類。相比商品零售消費,餐飲收入雖然有明顯回升、增速轉正,但較疫情前仍有明顯差距。總體而言,商品消費已明顯修復,後續驅動消費增速繼續回升或仍將依賴於餐飲收入的改善。

失業率回落

1-3月全國城鎮新增就業297萬人,較2019年同期減少27萬人。3月全國城鎮調查失業率5.3%(-0.2pct),31個大城市城鎮調查失業率5.3%,城鎮、農村居民人均可支配收入同比分別增長12.2%、16.3%,城鄉居民人均收入比值低於去年同期水平,居民收入差異有所改善。

結論

基數效應下一季度GDP同比大幅上升,但較2019年同期年均增長僅為5.0%,其中服務業表現偏弱,原因或與一季度國內部分地區疫情反覆、「就地過年」政策推出等因素有關。

從3月的數據表現看,生產端,3月工業生產明顯走弱,部分原因在於高產能利用率製約產出空間,同時也可能與3月部分地區推行環保限產政策有關;

需求端,此前景氣度較高的地產投資、外貿在3月仍維持較高增速,同時製造業投資、基建投資雙雙反彈,社零消費明顯回暖,經濟結構有所改善。隨著專項債券的發行加速以及疫苗接種的持續推進,預計短期內經濟仍將維持一定的景氣水平。

編輯/elisa