美銀調查顯示,近八成基金經理認為股市估值過高,但與此同時他們又在大幅增加股票敞口,為何如此「分裂」?

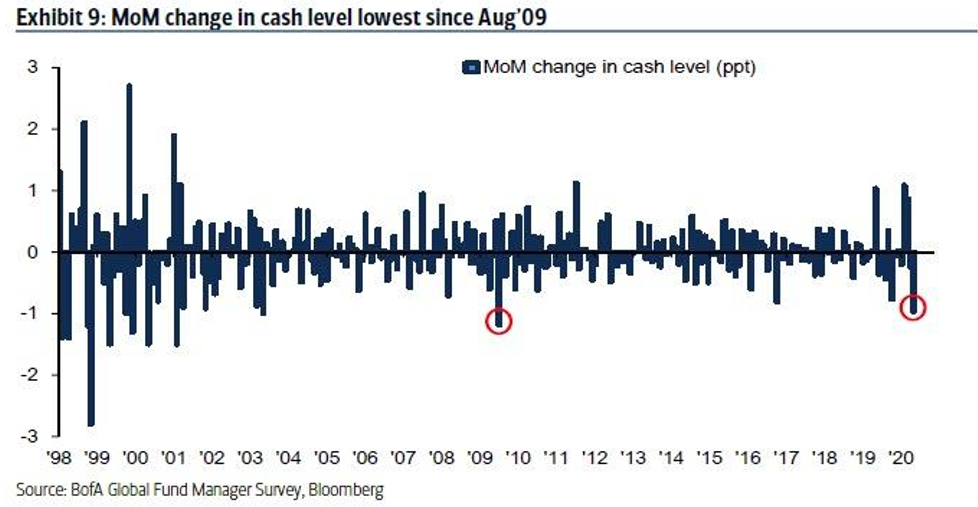

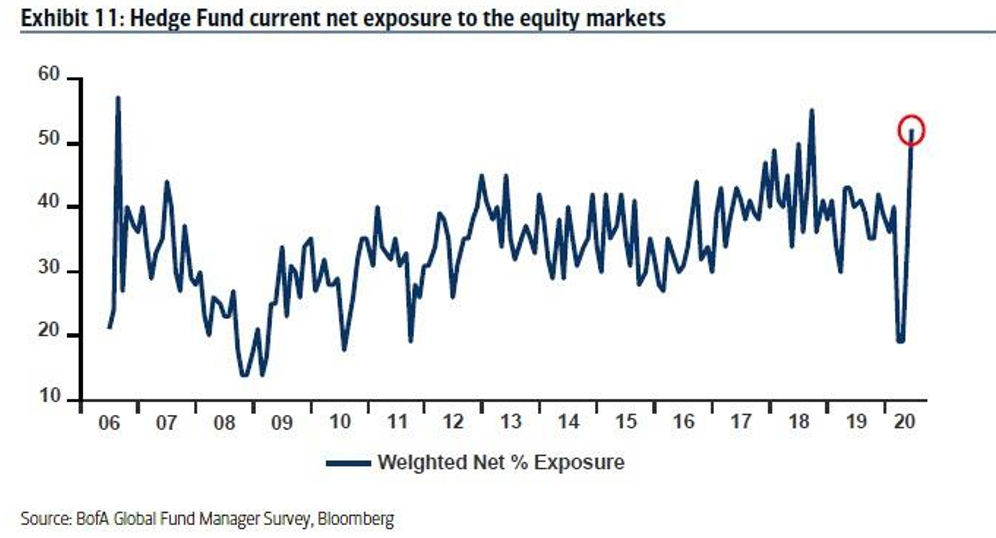

從持倉變化來看,6月份市場的風險偏好明顯升升——對衝基金開始減少現金持有量,大舉投資股票。但矛盾的是,美國銀行最新的基金經理調查又顯示,大多數基金經理依舊認為股市估值過高。

美銀對管理著總共5600億美元資產的190位基金經理進行了一項為期7天的調查。該調查由美銀首席投資策略師哈特尼特(Michael Hartnett)帶領進行,於6月11日結束——正好是標普500指數創下自3月份以來最大跌幅的當天。

該調查顯示,基金經理將他們的現金頭寸從5.7%削減至4.7%以追趕股市,這是自2009年8月以來的最大跌幅。此外,由於標普500指數較今年低點上漲超過30%,為追趕散戶投資者,對衝基金將股票敞口比例從34%提升至52%,為2018年9月以來最高水平。

(對衝基金現金持倉變化)

(對衝基金股市淨持倉)

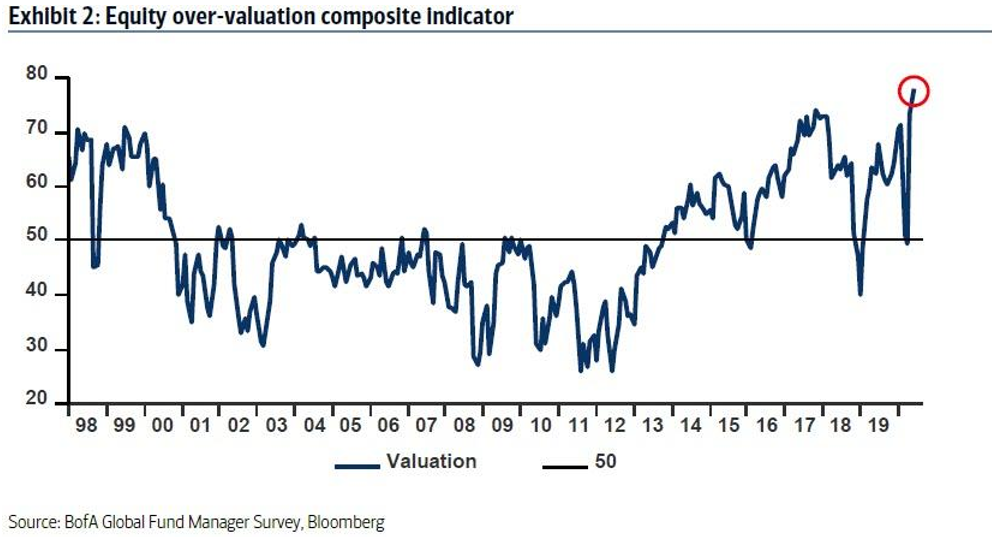

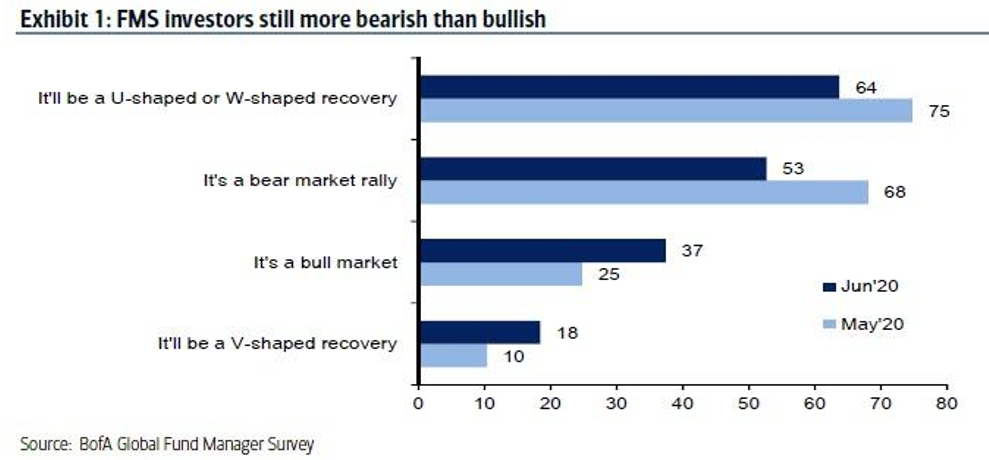

美銀調查結果顯示,雖然市場悲觀情緒有所消退,但只有18%的多頭認為經濟會呈V型或急速復蘇。相比之下,64%的人認為經濟復蘇會呈U型或W型,或者更加和緩。多達78%的基金經理認為,股市已經估值過高,這是自1998年以來的最大比例。另外,盡管37%的人認為現在是牛市,但還有53%的人認為這只是熊市反彈。

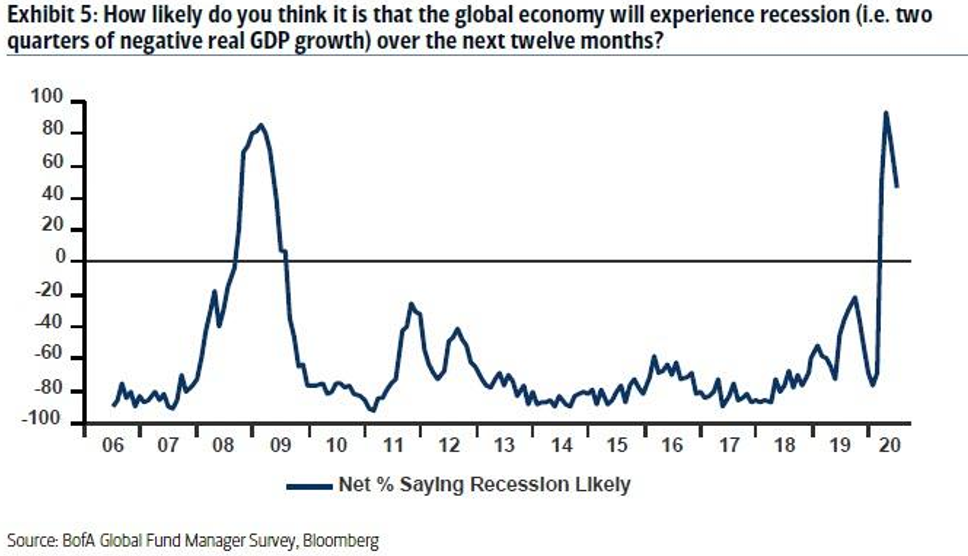

哈特尼特表示,隨著封鎖解除,人們對GDP和每股收益的預期大幅提升,市場情緒逆轉,關於經濟將長期衰退的預期也從4月93%的可能性下跌至6月的46%。從持倉來看,投資者加大了對全球經濟增長的賭注,但在認知上,他們又預計全球製造業在10月之前都不會出現擴張跡象。

美銀分析師團隊在周二發布的一份報告中稱,該調查顯示經濟增長預期攀升,現金水平大降,風險偏好激增。華爾街已經過了「悲觀情緒高峰期」,但6月份的樂觀情緒依然脆弱而又神經質,遠未到過分看漲的程度。

華爾街相信經濟穩固反彈的根源是財政刺激措施,這一點沒有什麽爭議,但13%的受訪者認為目前的財政刺激政策已經過激。哈特尼特表示:

「這種觀點與未來新的刺激方案能夠再被市場視為利好息息相關。如果市場普遍覺得刺激政策過度,那後續政策對市場和經濟的刺激作用將減弱。上一次投資者認為財政政策過度還是在2019年5月。」

在後續風險方面,美銀調查顯示,大多數的受訪者都認為最大的尾部風險是第二波疫情的爆發。

美銀表示,在配置現金的投資者中,養老基金等機構性基金管理公司的現金持有量降幅最大,而散戶和共同基金仍有配置現金可。

哈特尼特提到,6月份投資者大量購買了很多較為冷門、風險更高的「垃圾股票」,比如小盤股、價值股、歐元區和新興市場股票等。調查顯示,基金經理對歐元區股票的配置急速升至淨超配7%,這是所有地區中漲幅最大的,而美股敞口則下跌至淨超配22%。

至於在股市一路上漲的情況下,基金經理卻如此「分裂」,一邊認為股市估值過高,一邊卻還在增持,加拿大蒙特利爾銀行(BMO)分析師林根( Ian Lyngen)指出,這其實是因為沒人能夠確定:「美聯儲會讓美股漲到什麽水平?」。林根指出:

「有些時候股市估值過熱所帶來的系統性風險會超過美聯儲為勞動力再就業所做的努力。鑒於失業率持續上升所帶來的廣泛性後果,我們認為鮑威爾短期內將很難改變政策,在那麽多人仍舊沒有就業機會的時候戳破資產泡沫。」

編輯/Iris