本文選自興業證券《從產品實力看國貨崛起的長邏輯》

一、中國運動鞋服市場景氣高企,成長性與韌性兼備

紡服抗周期能力增強,一季度實現強勢復蘇。2020年疫情衝擊下,全球各公司營收普遍表現低迷。但相對於11-12年國內的庫存危機,此輪危機中紡服企業抗周期性表現優異:個別強勢的品牌已於Q2恢復增長;20Q3開始,行業整體復蘇趨勢明顯,多數企業營收同比出現回正,利潤大增;21Q1復蘇加速。而整個鞋服行業中,運動鞋服板塊景氣始終優於行業平均。

二、「新疆棉」戰起,國產服裝迎來破局機遇

新疆棉事件是一個很好的機遇窗口期,擁有更高引領能力的Z世代、高淨值人群、頂流明星得以回看國貨,這部分人群恰恰是國貨品牌難以觸達的人群。能否將這部分人群轉換為長期有效客群,能否長期承接NIKE、ADI轉換的客流,不能只靠情懷,更靠的是產品實力。

三、硬實力:國貨究竟能不能打?

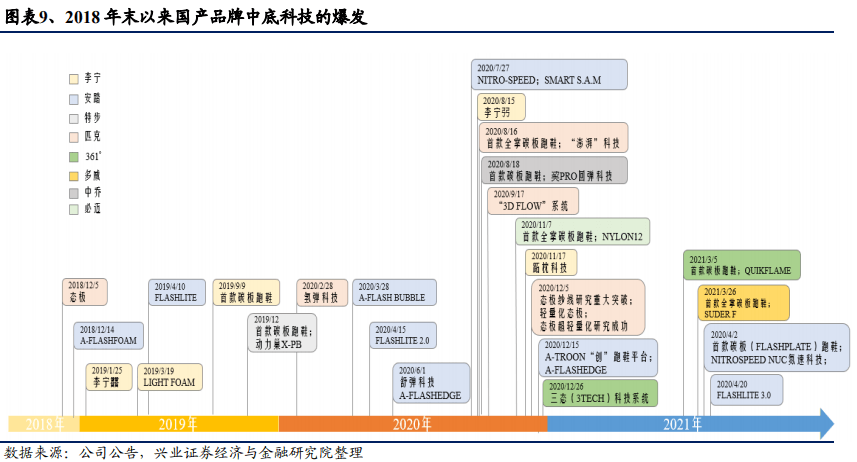

硬實力:從2018年末以來,國產品牌中底科技進入爆發期,碩果累累,精尖科技甚至可與目前公認的跑鞋領域最強的泡棉材料ZoomX一戰。國貨的硬實力也在鞋迷發燒友中形成了正面反饋,從發燒友到大眾主流的引爆,從而改變大眾消費者的固有認知只是時間和傳播的問題。背後是品牌意識的覺醒,也是中國製造體系從模仿到學習再到創新。

四、軟實力:是「國潮」更是「慕強」,是不可逆的長趨勢

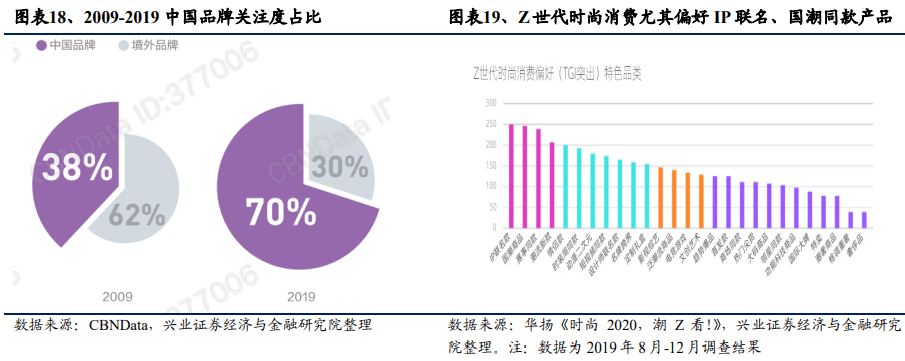

軟實力:Z世代充滿了國家強大的文化自信,國風浪潮悄然掀起。在我們看來,年輕人愛的是「國潮」,更是「慕強」,當中國品牌強勢崛起時,國產取代進口便是自然的過程,是不可逆的長趨勢。在中國李寧成功破圈的帶領下,眾多國產品牌布局潮流休閑文化線,借助中國文化的豐富底蘊,擁抱年輕群體,轉變國人對國產品牌的固有認知。

五、關注4條投資主線

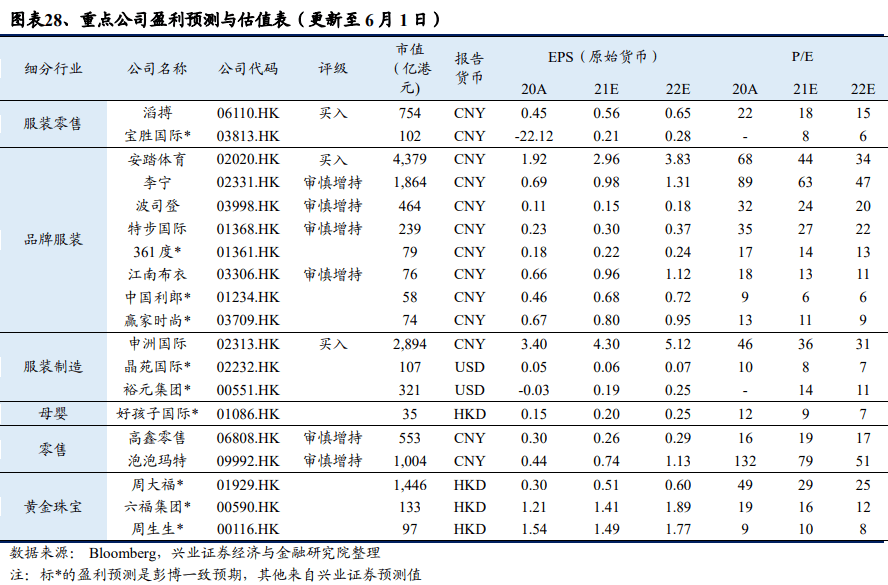

1)在產品實力和文化自信的加持下,當下正是國貨破局的好機會,在日積月累的技術研發和資源營銷下,國貨品牌市占率加速上揚,而國際品牌市占率持平或略有下降。推薦迎來國貨新機遇的李寧、安踏體育、特步國際、波司登。

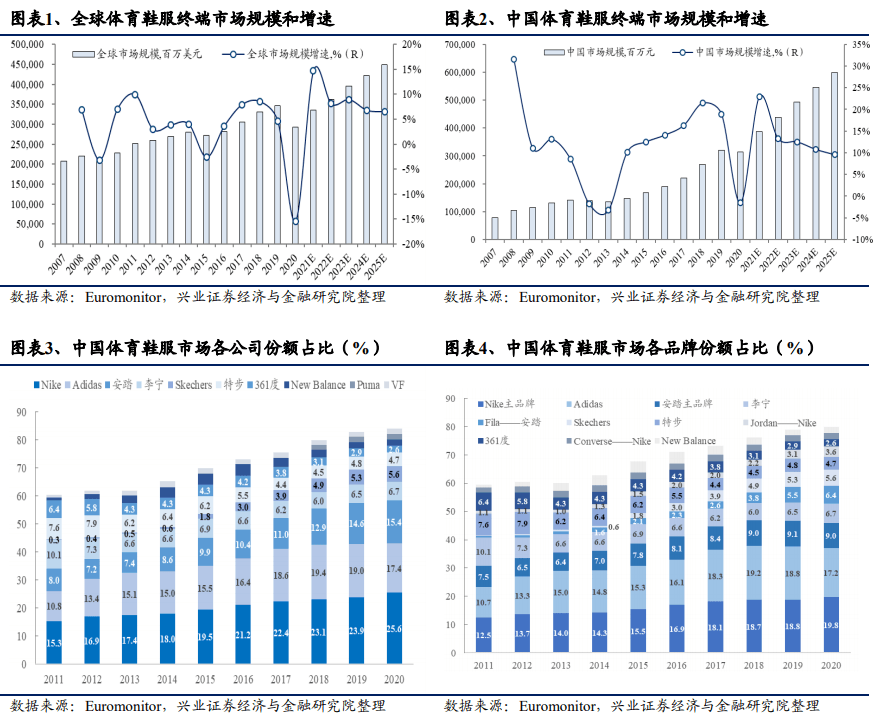

2)2020年雖遭受疫情衝擊,但運動鞋服增速僅下降2%(全球市場下降15%)。Euromonitor預計中國終端市場2021年實現23%的復蘇增速。2021-2022年是體育運動大年,繼續看好運動鞋服賽道的確定性成長。

3)核心供應商申洲國際在面臨不確定外部環境下擁有穩定的交付能力,申洲產能釋放有望持續超越公司指引,紡織製造版塊繼續推薦申洲國際。

4)零售版塊關注泡泡瑪特,泡泡瑪特當前估值來到投資者認可的區間,隨著泡泡瑪特供應鏈壓力的緩解、熱門IP新系列的推出,股價有向上催化動力。

編輯/Niki、IrisW

本文選自興業證券《從產品實力看國貨崛起的長邏輯》

一、中國運動鞋服市場景氣高企,成長性與韌性兼備

紡服抗周期能力增強,一季度實現強勢復甦。2020年疫情衝擊下,全球各公司營收普遍表現低迷。但相對於11-12年國內的庫存危機,此輪危機中紡服企業抗週期性表現優異:個別強勢的品牌已於Q2恢復增長;20Q3開始,行業整體復甦趨勢明顯,多數企業營收同比出現回正,利潤大增;21Q1復甦加速。而整個鞋服行業中,運動鞋服板塊景氣始終優於行業平均。

二、「新疆棉」戰起,國產服裝迎來破局機遇

新疆棉事件是一個很好的機遇窗口期,擁有更高引領能力的Z世代、高淨值人羣、頂流明星得以回看國貨,這部分人羣恰恰是國貨品牌難以觸達的人羣。能否將這部分人羣轉換為長期有效客羣,能否長期承接NIKE、ADI轉換的客流,不能只靠情懷,更靠的是產品實力。

三、硬實力:國貨究竟能不能打?

硬實力:從2018年末以來,國產品牌中底科技進入爆發期,碩果累累,精尖科技甚至可與目前公認的跑鞋領域最強的泡棉材料ZoomX一戰。國貨的硬實力也在鞋迷發燒友中形成了正面反饋,從發燒友到大眾主流的引爆,從而改變大眾消費者的固有認知只是時間和傳播的問題。背後是品牌意識的覺醒,也是中國製造體系從模仿到學習再到創新。

四、軟實力:是「國潮」更是「慕強」,是不可逆的長趨勢

軟實力:Z世代充滿了國家強大的文化自信,國風浪潮悄然掀起。在我們看來,年輕人愛的是「國潮」,更是「慕強」,當中國品牌強勢崛起時,國產取代進口便是自然的過程,是不可逆的長趨勢。在中國李寧成功破圈的帶領下,眾多國產品牌佈局潮流休閒文化線,藉助中國文化的豐富底藴,擁抱年輕羣體,轉變國人對國產品牌的固有認知。

五、關注4條投資主線

1)在產品實力和文化自信的加持下,當下正是國貨破局的好機會,在日積月累的技術研發和資源營銷下,國貨品牌市佔率加速上揚,而國際品牌市佔率持平或略有下降。推薦迎來國貨新機遇的李寧、安踏體育、特步國際、波司登。

2)2020年雖遭受疫情衝擊,但運動鞋服增速僅下降2%(全球市場下降15%)。Euromonitor預計中國終端市場2021年實現23%的復甦增速。2021-2022年是體育運動大年,繼續看好運動鞋服賽道的確定性成長。

3)核心供應商申洲國際在面臨不確定外部環境下擁有穩定的交付能力,申洲產能釋放有望持續超越公司指引,紡織製造版塊繼續推薦申洲國際。

4)零售版塊關注泡泡瑪特,泡泡瑪特當前估值來到投資者認可的區間,隨著泡泡瑪特供應鏈壓力的緩解、熱門IP新系列的推出,股價有向上催化動力。

編輯/Niki、IrisW

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。