編輯/財經新聞Zoe

異動狗敲黑板:

海通證券首予騰訊「優於大市」評級,指其合理股價為884~1006港元/股;

中信證券上調騰訊目標價至820港幣,看好視頻號帶來的中長期貨幣化機遇;

瑞銀指特斯拉是汽車界的蘋果,New Street Research上調特斯拉目標價至900美元;

大和將小鵬汽車評級升至買入,目標價從32美元調升至34美元;

野村首予快手「買入」評級,目標價333港元;

里昂上調泡泡瑪特評級至「買入」,目標價削24.6%至82.78港元;

Wedbush上調AMC院線目標價至5美元,維持「中性」評級;

花旗升中國鐵塔目標價至1.35港元,評級「中性」。

海通證券:騰訊合理股價為884~1006港元/股

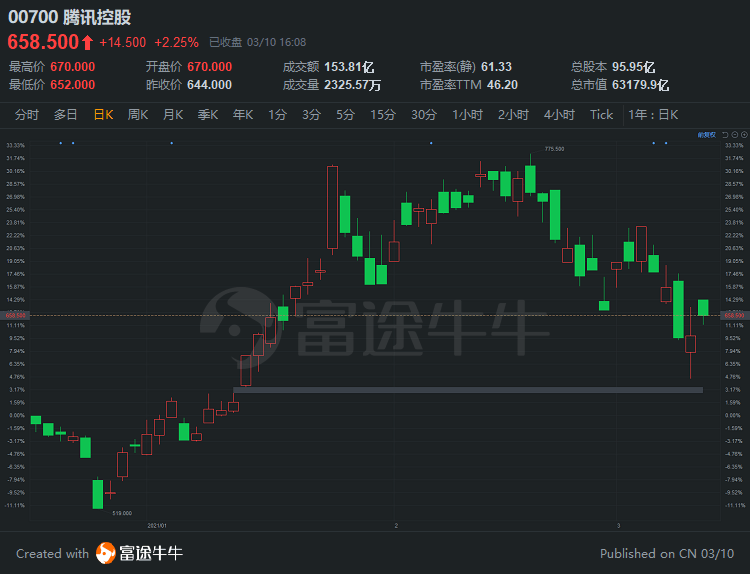

海通證券發布研究報告,采用分部估值法得出$騰訊控股(00700.HK)$2022年合理市值約為71616~81480億元,對應合理股價為884~1006港元/股,首次覆蓋給予公司優於大市評級。

該行指出投資要點:

1)以社交網絡為連接,打造綜合性互聯網巨頭。

2)小程序、視頻號與直播:完善微信的基礎設施定位,正成為新增長曲線。

3)遊戲:龍頭地位穩固,增長勢頭強勁。

4)泛娛樂業務:各細分賽道占據龍頭地位,內容付費前景廣闊。

5)廣告:媒體及社交流量資源豐富,視頻號有望推動變現效率提升。

6)金融科技與企業服務業務:進軍產業互聯網,貢獻長期增長驅動力。

風險提示:遊戲市場政策監管趨嚴;內容盜版風險;宏觀經濟下滑導致廣告收入增速放緩風險;雲業務發展不及預期;投資收益不確定風險。

中信證券上調騰訊目標價至820港幣

中信證券發布研報指,騰訊依舊是中期最值得關注和投資的科技巨頭之一。展望2021年,作為騰訊核心業務的網絡遊戲、在線廣告等消費互聯網業務的業績能見度依舊突出,金融、雲計算業務亦將逐步打開在產業互聯網的空間。

長期視角,在視頻號帶動下,微信視頻化持續推進,疊加小程序、企業微信的聯動,視頻號將為微信打開在電商、支付以及廣告業務的增長空間。

中信持續看好公司在數字化浪潮中的增長前景,基於SOTP估值,認為騰訊的合理估值區間6.5-7萬億元,上調公司目標價至820港幣,維持公司「買入」評級。

騰訊今日收漲2.25%,報658.5港元,總市值6.3萬億港元。

瑞銀:特斯拉是汽車界的蘋果,和大眾一起成為電動汽車雙雄

瑞銀分析師在美東時間周二的一場記者會上稱,在未來幾年時間里,$特斯拉(TSLA.US)$與大眾將會是全球電動汽車行業雙雄,而大眾最快明年就會在電動汽車總銷量上迎頭趕上特斯拉。屆時這兩家公司的汽車交付量預計都將達到120萬輛左右。

「我們將特斯拉比作汽車領域中的蘋果,因為特斯拉的硬件質量優秀,更能夠與其尖端的軟件生態系統很好地結合。」Hummel和瑞銀其他的分析師在3月2日的一份報告中寫道。

目前,特斯拉在多個關鍵技術領域中仍舊領先於大眾。瑞銀分析師表示,從長遠來看,電動汽車的最核心優勢在於軟件,特斯拉目前在集成電力動力系統、強大的工藝、數字化和自動駕駛功能等多方面均領先於大眾。

可是就歐洲市場而言,過去這一年大眾在歐洲市場已經超越了特斯拉,成為歐洲最具主導地位的電動汽車集團,擁有20%至25%的市場份額,而歐洲是僅次於中國的全球最大電動汽車市場。

瑞銀分析師Patrick Hummel也提到,現在是所有車企都應當全力以赴擴大規模的時候了,因為規模是盈利的核心驅動力。

目前電動汽車的製造成本較高是不爭的事實,2020年,電動汽車的平均製造成本高於非電動汽車5000美元。但根據瑞銀預測,到2025年時,電動汽車和非電動汽車的製造成本將會持平。

彼時電動汽車的平均營業利潤率應該會從2020年的1%上升到7%——這意味著在未來四年時間里,電動汽車和傳統汽車的平均營業利潤率將會持平。

瑞銀也認可了未來二十年電動汽車市場的宏偉藍圖——到2040年,電動汽車在汽車市場的滲透率將達到100%。

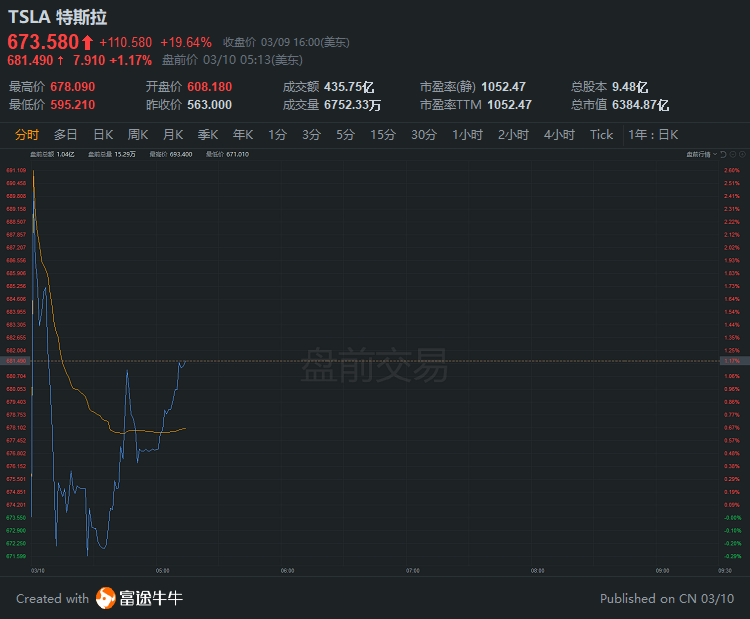

New Street Research上調特斯拉目標價至900美元

New Street Research分析師Pierre Ferragu將$特斯拉(TSLA.US)$評級從「中性」上調至「買入」,將目標價從578美元上調至900美元。Ferragu認為,盡管近期回調糾正了特斯拉估值中反映出的過度樂觀情緒,但經進一步研究特斯拉後,New Street Research增強了對該公司未來兩年前景的樂觀態度。

在Ferragu看來,目前的需求前景強於供應。在可預見的未來,激烈的競爭對特斯拉來說不是問題。雖然延遲生產的風險確實存在,但特斯拉應該能在2022年底實現200萬輛汽車產能的目標,並在三年內實現4倍的交付。他預計2023年的每股收益為12美元,並指出該股市盈率將保持在50倍-100倍區間的上端。

截至發稿,特斯拉盤前漲1.17%,報681.49美元。

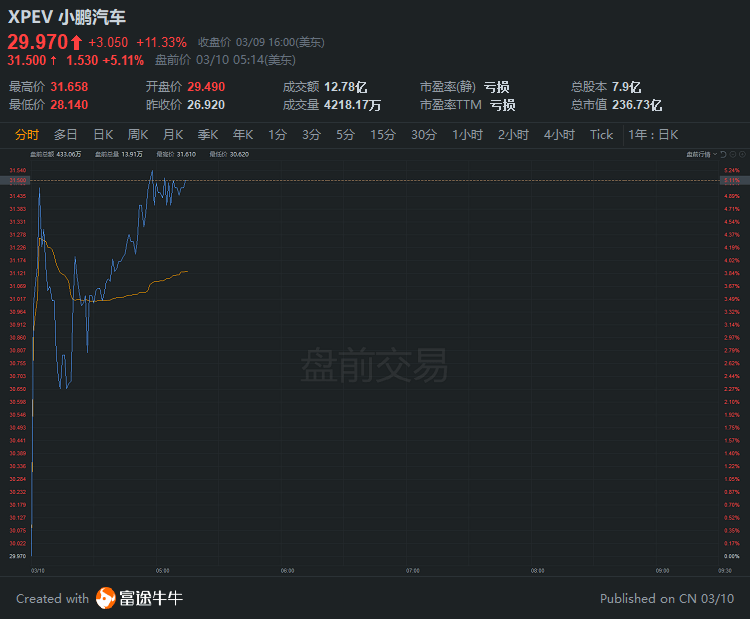

大和將小鵬汽車評級升至買入

大和發表報告稱,$小鵬汽車(XPEV.US)$毛利率大勝市場預期,計劃推出LFP車型(磷酸鐵鋰電池)將有利於改善毛利率,以及較預期提早推出小鵬XPILOT 3.5和4.0的硬件平台,故將其目標價從32美元,調升至34美元;評級從「賣出」升至「買入」。

截至發稿,小鵬盤前漲5.11%,報31.5美元。

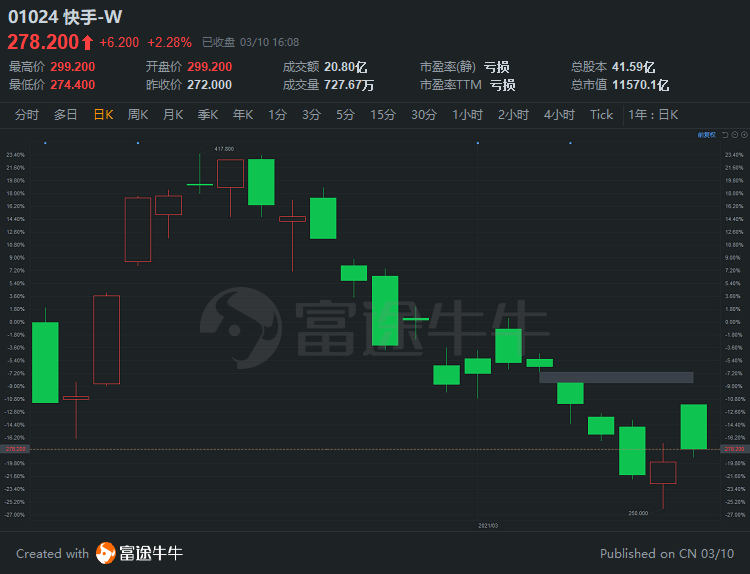

野村首予快手「買入」評級,目標價333港元

野村發表研究報告,首予$快手-W(01024.HK)$「買入」評級,目標價333港元。該行指,短視頻市場具巨大增長潛力,預計用戶至2025年花費在短視頻上的時間會增加,由去年26%有望增至2025年的49%,同時用戶人數也會由目前的8億增加至2025年的10億。

該行又指,快手為中國短視頻的行業領導者,去年11月月活躍用戶達4.81億,去年第三季度每月內容提供者達1.26億,預計2024年月活躍用戶增長至7億。

該行相信有關基礎可為公司帶來變現機會,看好公司的廣告和直播帶貨業務的增長前景,預計2020至23年收入年復合增長率可達45%,並估計2023年非通用會計準則經營溢利率將改善至20%,去年為負18%。

快手今日收漲2.28%,報278.2港元,總市值1.1萬億港元。

里昂上調泡泡瑪特評級至「買入」

里昂發布研究報告,將$泡泡瑪特(09992.HK)$目標價從109.76港元下調24.6%至82.78港元,但將評級由「跑贏大市」升至「買入」。

該行預計,隨著更多上行空間的出現,其高增長動力依然存在,下調2021-22年的銷售預測9及10%,純利預測下調10-11%,原因是少壓倒性的情緒。認為近期股價下跌很大程度上是由於去年盈利遜預期及對其今年盈利及收入預期作出調整。

泡泡瑪特今日收漲3.2%,報62.95港元,總市值882.5億港元。

Wedbush上調AMC院線目標價至5美元

在新冠疫苗接種的穩步進行下,人們對電影院的樂觀情緒日益高漲。Wedbush分析師Michael Pachter認可其中的積極影響,並將$AMC院線(AMC.US)$的目標價從2.5美元上調至5美元,維持「中性」評級。

值得注意的是,該目標價僅是昨日(3月9日)10.5美元收盤價的一半。Pachter表示,盡管行業樂觀情緒上升,但很難轉變對公司的悲觀態度。公司能采取正確的預防措施和獲得充足的流動性以使其能將業務持續到夏天。不過,在面臨巨額債務的情況下,公司可能需要多年時間才能重新考慮之前的增長戰略。

截至發稿,AMC院線盤前漲5.24%,報11.05美元。

花旗:升中國鐵塔目標價至1.35港元,評級「中性」

花旗發布研究報告,將$中國鐵塔(00788.HK)$目標價由1.26港元升至1.35港元,維持「中性」評級。

報告中稱,公司去年度收益同比升6.1%,大致符預期,純利同比升23.1%,則略低於該行預期但高於市場預期,看好公司於非電訊收益及派息的增長,但由於電訊公司的成本控製,公司可能不會從5G獲得顯著的收入增長。

中國鐵塔今日收跌3.25%,報1.17港元,總市值2094.5億港元。

編輯/財經新聞Zoe

異動狗敲黑板:

海通證券首予騰訊「優於大市」評級,指其合理股價為884~1006港元/股;

中信證券上調騰訊目標價至820港幣,看好視頻號帶來的中長期貨幣化機遇;

瑞銀指特斯拉是汽車界的蘋果,New Street Research上調特斯拉目標價至900美元;

大和將小鵬汽車評級升至買入,目標價從32美元調升至34美元;

野村首予快手「買入」評級,目標價333港元;

里昂上調泡泡瑪特評級至「買入」,目標價削24.6%至82.78港元;

Wedbush上調AMC院線目標價至5美元,維持「中性」評級;

花旗升中國鐵塔目標價至1.35港元,評級「中性」。

海通證券:騰訊合理股價為884~1006港元/股

海通證券發佈研究報告,採用分部估值法得出$騰訊控股(00700.HK)$2022年合理市值約為71616~81480億元,對應合理股價為884~1006港元/股,首次覆蓋給予公司優於大市評級。

該行指出投資要點:

1)以社交網絡為連接,打造綜合性互聯網巨頭。

2)小程序、視頻號與直播:完善微信的基礎設施定位,正成為新增長曲線。

3)遊戲:龍頭地位穩固,增長勢頭強勁。

4)泛娛樂業務:各細分賽道佔據龍頭地位,內容付費前景廣闊。

5)廣告:媒體及社交流量資源豐富,視頻號有望推動變現效率提升。

6)金融科技與企業服務業務:進軍產業互聯網,貢獻長期增長驅動力。

風險提示:遊戲市場政策監管趨嚴;內容盜版風險;宏觀經濟下滑導致廣告收入增速放緩風險;雲業務發展不及預期;投資收益不確定風險。

中信證券上調騰訊目標價至820港幣

中信證券發佈研報指,騰訊依舊是中期最值得關注和投資的科技巨頭之一。展望2021年,作為騰訊核心業務的網絡遊戲、在線廣告等消費互聯網業務的業績能見度依舊突出,金融、雲計算業務亦將逐步打開在產業互聯網的空間。

長期視角,在視頻號帶動下,微信視頻化持續推進,疊加小程序、企業微信的聯動,視頻號將為微信打開在電商、支付以及廣告業務的增長空間。

中信持續看好公司在數字化浪潮中的增長前景,基於SOTP估值,認為騰訊的合理估值區間6.5-7萬億元,上調公司目標價至820港幣,維持公司「買入」評級。

騰訊今日收漲2.25%,報658.5港元,總市值6.3萬億港元。

瑞銀:特斯拉是汽車界的蘋果,和大眾一起成為電動汽車雙雄

瑞銀分析師在美東時間週二的一場記者會上稱,在未來幾年時間裏,$特斯拉(TSLA.US)$與大眾將會是全球電動汽車行業雙雄,而大眾最快明年就會在電動汽車總銷量上迎頭趕上特斯拉。屆時這兩家公司的汽車交付量預計都將達到120萬輛左右。

「我們將特斯拉比作汽車領域中的蘋果,因為特斯拉的硬件質量優秀,更能夠與其尖端的軟件生態系統很好地結合。」Hummel和瑞銀其他的分析師在3月2日的一份報告中寫道。

目前,特斯拉在多個關鍵技術領域中仍舊領先於大眾。瑞銀分析師表示,從長遠來看,電動汽車的最核心優勢在於軟件,特斯拉目前在集成電力動力系統、強大的工藝、數字化和自動駕駛功能等多方面均領先於大眾。

可是就歐洲市場而言,過去這一年大眾在歐洲市場已經超越了特斯拉,成為歐洲最具主導地位的電動汽車集團,擁有20%至25%的市場份額,而歐洲是僅次於中國的全球最大電動汽車市場。

瑞銀分析師Patrick Hummel也提到,現在是所有車企都應當全力以赴擴大規模的時候了,因為規模是盈利的核心驅動力。

目前電動汽車的製造成本較高是不爭的事實,2020年,電動汽車的平均製造成本高於非電動汽車5000美元。但根據瑞銀預測,到2025年時,電動汽車和非電動汽車的製造成本將會持平。

彼時電動汽車的平均營業利潤率應該會從2020年的1%上升到7%——這意味著在未來四年時間裏,電動汽車和傳統汽車的平均營業利潤率將會持平。

瑞銀也認可了未來二十年電動汽車市場的宏偉藍圖——到2040年,電動汽車在汽車市場的滲透率將達到100%。

New Street Research上調特斯拉目標價至900美元

New Street Research分析師Pierre Ferragu將$特斯拉(TSLA.US)$評級從「中性」上調至「買入」,將目標價從578美元上調至900美元。Ferragu認為,儘管近期回調糾正了特斯拉估值中反映出的過度樂觀情緒,但經進一步研究特斯拉後,New Street Research增強了對該公司未來兩年前景的樂觀態度。

在Ferragu看來,目前的需求前景強於供應。在可預見的未來,激烈的競爭對特斯拉來説不是問題。雖然延遲生產的風險確實存在,但特斯拉應該能在2022年底實現200萬輛汽車產能的目標,並在三年內實現4倍的交付。他預計2023年的每股收益為12美元,並指出該股市盈率將保持在50倍-100倍區間的上端。

截至發稿,特斯拉盤前漲1.17%,報681.49美元。

大和將小鵬汽車評級升至買入

大和發表報告稱,$小鵬汽車(XPEV.US)$毛利率大勝市場預期,計劃推出LFP車型(磷酸鐵鋰電池)將有利於改善毛利率,以及較預期提早推出小鵬XPILOT 3.5和4.0的硬件平臺,故將其目標價從32美元,調升至34美元;評級從「賣出」升至「買入」。

截至發稿,小鵬盤前漲5.11%,報31.5美元。

野村首予快手「買入」評級,目標價333港元

野村發表研究報告,首予$快手-W(01024.HK)$「買入」評級,目標價333港元。該行指,短視頻市場具巨大增長潛力,預計用戶至2025年花費在短視頻上的時間會增加,由去年26%有望增至2025年的49%,同時用戶人數也會由目前的8億增加至2025年的10億。

該行又指,快手為中國短視頻的行業領導者,去年11月月活躍用戶達4.81億,去年第三季度每月內容提供者達1.26億,預計2024年月活躍用戶增長至7億。

該行相信有關基礎可為公司帶來變現機會,看好公司的廣告和直播帶貨業務的增長前景,預計2020至23年收入年複合增長率可達45%,並估計2023年非通用會計準則經營溢利率將改善至20%,去年為負18%。

快手今日收漲2.28%,報278.2港元,總市值1.1萬億港元。

里昂上調泡泡瑪特評級至「買入」

里昂發佈研究報告,將$泡泡瑪特(09992.HK)$目標價從109.76港元下調24.6%至82.78港元,但將評級由「跑贏大市」升至「買入」。

該行預計,隨著更多上行空間的出現,其高增長動力依然存在,下調2021-22年的銷售預測9及10%,純利預測下調10-11%,原因是少壓倒性的情緒。認為近期股價下跌很大程度上是由於去年盈利遜預期及對其今年盈利及收入預期作出調整。

泡泡瑪特今日收漲3.2%,報62.95港元,總市值882.5億港元。

Wedbush上調AMC院線目標價至5美元

在新冠疫苗接種的穩步進行下,人們對電影院的樂觀情緒日益高漲。Wedbush分析師Michael Pachter認可其中的積極影響,並將$AMC院線(AMC.US)$的目標價從2.5美元上調至5美元,維持「中性」評級。

值得注意的是,該目標價僅是昨日(3月9日)10.5美元收盤價的一半。Pachter表示,儘管行業樂觀情緒上升,但很難轉變對公司的悲觀態度。公司能採取正確的預防措施和獲得充足的流動性以使其能將業務持續到夏天。不過,在面臨钜額債務的情況下,公司可能需要多年時間才能重新考慮之前的增長戰略。

截至發稿,AMC院線盤前漲5.24%,報11.05美元。

花旗:升中國鐵塔目標價至1.35港元,評級「中性」

花旗發佈研究報告,將$中國鐵塔(00788.HK)$目標價由1.26港元升至1.35港元,維持「中性」評級。

報告中稱,公司去年度收益同比升6.1%,大致符預期,純利同比升23.1%,則略低於該行預期但高於市場預期,看好公司於非電訊收益及派息的增長,但由於電訊公司的成本控製,公司可能不會從5G獲得顯著的收入增長。

中國鐵塔今日收跌3.25%,報1.17港元,總市值2094.5億港元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。