香港財經新聞股票分析:

香港財經新聞股票分析:

曾經,這道窄門擺在了造車新勢力的面前,現在由死向生後的他們把選擇權交還給了傳統造車企業,然而真正來回答這道題的並不是他們。

標題沒有寫錯,確實是2022年。

難道不是2021年麼?特別是在經歷如此與眾不同的車展,傳統車企爭相競爭的局面已經劍拔弩張,無論是新造車勢力、傳統車企還是互聯網科技企業都已經揚言造車,2021年的中國車市不可謂不精彩,但是落地呢?

20~30萬元如果想要選擇一輛純電平臺的轎車選擇只有Model 3、小鵬P7極氪001三款車型。更不用説更高價位的市場,現在消費者能夠選擇的車型其實並不多。截止到今年3月,新能源狹義乘用車僅僅只有47.8萬輛,相比501.7萬輛的乘用車銷量總數,佔比僅僅只有9.5%。

新能源板塊雖然成為市場關注的焦點,但從實際體量和量產上市的車中來看雖然相比前幾年有了大幅度的增長,但遠遠還沒有達到元年這一級別,新能源市場正在期待一次全新的革命和碰撞。

“如今發佈的BZ戰略是我們邁出歷史性的第一步,接下來我們會朝著未來如何去實現碳中和。”一汽豐田汽車銷售有限公司常務副總經理大竹仁,説者無意,但聽者有心。作為e-TNGA平臺下的首款純電概念車型,中日兩地生產,全球銷售,上市時間定格在了2022年。

無獨有偶,在豐田展臺所在8號館相對面的3號館,凱迪拉克展臺也傳出了相似的聲音。“我們將以LYRIQ概念車為新起點,拉開純電時代的序幕,首款車型將在2022年量產上市。”時間也同樣定格在了2022年。

然而不僅僅是豐田、凱迪拉克,本田、奧迪、雷克薩斯、Smart、寶馬ix、路特斯,甚至連奔馳大G如此燃油的標桿都要在2022年量產純電車型。相比2021年的擁抱變化,2022年真正將迎來廝殺,來自海外傳統的造車勢力和新造車勢力將真正在2022年展開對決。

中國新能源市場也將在2022年迎來成為全球新能源市場第一7年之後最艱難的一場“戰役”。

70%的輝煌

從2003年特斯拉這個矽谷新貴橫空出世,2020年大眾以攫取江淮大眾75%的股權All in電動化和智能化,到現在華為、小米、大疆們躬身進入汽車江湖,故事便不斷變遷。

18年,6000多天,數百家車企,持續不斷的話題皆是“電動化、智能化”,沒有任何一個參與者敢不去討論,就怕自己落了伍,即便內心對格力、戴森等“旁門左類”的企業也衝進造車圈而倍感不懈,甚至還會有嘲諷。

無盡的需求正在醖釀,無數人屏息凝視。然而,這場新舊勢力碰撞的戰役,早已經打響了18年之久,智能互聯、新四化、自動駕駛……等等新潮的概念,變得不再新鮮,轉型也成了一個味同嚼蠟的詞彙。

雖然不再新鮮,但中國新能源產業確實走出了中國特色。2009年,在有利的產業政策帶動下,中國汽車市場順利地避過了全球車市的蕭條,連續兩年取得高速的增長,並在2009年末晉升為全球最大的汽車王國。

隨著中國汽車工業向年產銷量兩千萬台的新階段邁進和絕大多數國內外廠家加快在中國擴張的步伐,中國汽車工業的發展將進入一個高度機遇和風險並存的時期,並開始對全球汽車工業的未來發展起著深遠的影響。

從2020年數據來看,自主品牌目前約佔新能源汽車零售量的70%,在傳統能源領域,你很難想象自主品牌能夠擁有如此高的佔比,能夠擁有超過45%的佔比,我們就可以認為自主品牌是非常成功的。

當我們都在羨慕日本市場,日系車超過90%的佔比,美國和德國等汽車強國本土市場本土市場超高的市佔比在證明自己的市場地位之時,中國汽車也在新能源產業找到了屬於自己的輝煌。

但如果細分這70%,也不難看出絕大部分的銷量都來自於價值偏低的廉價車型,從2018年新能源補貼銷量下滑就能夠看出,當時的消費者主要還是價格敏感性較強。從最一開始的北汽新能源、eQ、榮威i6等車型再到去年年末最火的五菱宏光mini EV,售價超過20萬元的高淨值車型除了比亞迪漢以外,就是新造車勢力的頭部三家企業,當然還有還未上市的恆大和銷量還不明確的高合汽車。

新造車勢力確實風頭正旺,他們做到了傳統車企百年才做到的成功,他們市值一躍沖天,成為資本市場的未來寵兒,似乎汽車行業的未來就掌握在他們的手中。然而這僅僅是因為傳統車企還未轉型成功,或者正在轉型的路上,並不代表70%永遠都屬於他們的榮光。

“有什麼好怕的?”

豐田、本田、凱迪拉克、雷克薩斯們的來勢洶洶似乎並不能夠影響到新造車勢力,對於記者的提問,新造車勢力內部人員用最簡單,也最有力的話術回覆:“有什麼好怕的?”

回想到2018年的夏天,每個新造車勢力都在努力擺脫PPT造車的名號,在製造端和服務端開始發力,和資本以及市場做著博弈,每天活在生死的邊緣,那時的他們對未來充滿著不確定性,那時的他們害怕自己能否堅持下去。

隨著美股的上市,隨著產品逐漸獲得認可,隨著自己主打的技術被時代所選中,新造車勢力就在經歷過資本和市場的錘鍊之後成為了未來的希望。也成為了新能源這條賽道上真正的領先者。

實際上給到新造車勢力底氣的是豐田、本田們所沒有的本土化互聯網優勢。對於車來説智能互聯越來越成為消費者選擇新能源車型的重要標準。 數據顯示在中國,有56%的消費者表示願意為更好的互聯網體驗而選擇全新的品牌。

功能強大的車載娛樂功能、智能的SOC座艙,適閤中國路況的自動駕駛,在新能源全新的電子電氣架構之下。

這些發展似乎不像電氣化本身那麼重要。但是它們具有巨大的潛力。中國消費者願意為此類功能支付的價格是西方同行的兩倍。就像汽油發動機一樣,電氣化最終可能會成為人們期望的動力,但是,互聯互通,這些對消費者友好的功能才會真正吸引到客戶。

未來汽車的差異化功能就是類似於手機的差異化一樣。沒有人在乎誰的信號更強,在乎的是強大的功能實現。

雖然產品端有巨大的差異化,但對於正在拓展的新能源市場,產品方向並不是最重要的一點。

“市場很大,現在入場大家都在拓寬這個智能汽車的普及,多好的事。”當記者向一位在新造車勢力的內部人員拋出問題時,這是他給出的答案。無獨有偶,就在幾天前不久的上海車展,沃爾沃汽車全球高級副總裁、沃爾沃汽車亞太區總裁兼CEO袁小林也提出了類似的觀點。

相比競爭,大家更關心的是如何做大這個市場。“這是一個很幸運的時代,在新的歷史條件下尋找共識的過程。”確實市場正在用現實回答這個問題。在經歷過新能源補貼退坡的歷練之後,中國新能源市場逐漸呈現出了良性的市場競爭,產品也更加趨向C端市場。

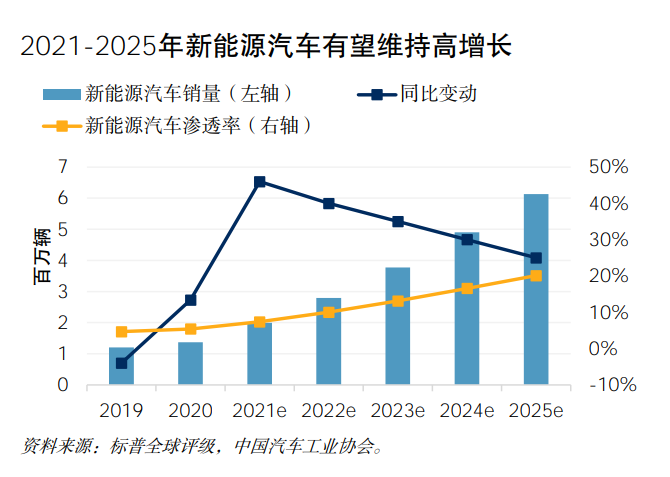

“我們預計2021、2022年新能源汽車銷量將實現每年40%到50%的增長。”標普全球評級的答案很直接。如果按照2020年中國新能源111.1萬輛的成績來看以保守的40%來計算,2021年新能源車型將達到155萬輛,2022年則將突破217萬輛,而這樣的數據還僅僅只是保守的算法。

就像領克和WEY在剛誕生之時兩者之間的競爭,就像在2015年SUV熱潮來襲時對轎車的衝擊,相比兩者之間的競爭,更多呈現出的是互利共贏。中國市場有足夠的大的容量來歡迎更多的參與者,所以對於豐田、本田們來説,這場遊戲才剛剛開始,新造車勢力們也在期待他們的加入。

當然70%的自主品牌佔比在新能源市場中不會一直保持。未來會有第一輪的淘汰,然後有第二,第三輪的淘汰,留下來的永遠都是具有真正競爭力的品牌。就像SUV市場崛起,最終淘汰的一定是眾泰、力帆這樣的“劣幣”,同樣在新能源市場這樣的理論依然合理。

誰在瑟瑟發抖?

既然傳統車企和新造車勢力都在期待著今天和明天,看似對決的2022也成為了你儂我儂的共同發展,那麼誰在這樣的變化中真正瑟瑟發抖?

毫無疑問,那就是和汽車主機廠曾經以及現在共同發展的人們。在整個汽車製造業的全價值體系中,他們跟隨著主機廠不斷變化,他們相比主機廠更需要轉型,其中經銷商和主機廠的員工就是最重要的兩類人羣。

麥肯錫的數據顯示全球主要市場中有50%的消費者表示他們對在線汽車購買感興趣,儘管現在只有不到5%的汽車購買是通過線上的這種方式進行的。由於沒有傳統的經銷商結構,因此這樣直營的模式可以節省多達25%的價格。 據瞭解三分之二的人希望主機廠能夠在2025年之前引入直銷渠道。

車載軟件以及互聯和自動駕駛汽車的重要性日益提高,這增加了對數字人才的需求,使全球OEM廠商與矽谷和中國數字巨頭直接競爭。但是這種轉變不僅僅是尋找新型工程師的問題。麥肯錫的數據顯示在未來十年中,對具有當今標準技能的汽車工人的需求將下降多達30%。

整個汽車價值鏈中可能出現裁員的情況。隨著消費者越來越習慣於在線購買所有商品,現有的經銷商網絡可能會急劇萎縮,並將重點轉移到維護上。汽車製造業也會受到類似的打擊,工廠工人和當前動力總成供應商都將受到影響。

隨著新能源車型的不斷推出,2030年後將不再需要現有的專門研究內燃機的工程部門,而電動汽車則需要具有更多電氣技能和對電池化學有了解的工程師。與許多其他行業一樣,諸如會計或訂單處理之類的功能任務中,多達50%可能是完全自動化的。

而對於營銷部門來説將需要新技能,尤其是在軟件和數據分析方面,這對於在線銷售和營銷渠道至關重要。其實汽車製造商可以通過重新技能培訓,持續教育和招聘來有機彌補技能差距,但關鍵在於人才自身的素養。併購和戰略合作夥伴關係已經是出行生態系統的核心內容,也將發揮重要作用。

每個汽車製造商都需要製定戰略性的員工計劃,以識別組織中各個級別的關鍵角色和技能,並將合適的人才與最具創造價值的角色相匹配。這將與傳統的主機廠繼任和人才管理流程發生很大的變化,但現在主機廠則一直側重於公司的高層,這一點急迫需要改變。

總而言之,汽車勞動力的變化可能與他們製造的汽車的變化一樣廣泛。

在馬太福音中,耶穌説:“你們要進窄門。因為引到滅亡,那門是寬的,路是大的,進去的人也多。引到永生,那門是窄的,路是小的,找著的人也少。” 似乎,每一次顛覆創新的背後都擺著這樣一道窄門,門內分著兩條岔路,澆築著熱血,卻通向生死。

曾經,這道窄門擺在了造車新勢力的面前,現在由死向生後的他們把選擇權交還給了傳統造車企業,然而真正來回答這道題的並不是已經開始轉型的主機廠,而是那些現在和主機廠一起努力的人們,只有他們才需要在競爭越來越激烈的未來找到屬於自己的輝煌。

編輯/Jeffy

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。