本文綜合自智通財經、金十數據

最近一周出爐的美國經濟數據都不及預期,支持了經濟衰退迫在眉睫、美聯儲將被迫降息的論點,將於周五晚間公布的3月份非農就業報告也讓人惴惴不安。

香港時間周五20點30分,美國勞工部將公布3月非農就業數據及失業率,這份報告將是坐實美聯儲五月加息步伐幾何的最後一份就業報告。目前市場普遍預計其將增加23.9萬人,失業率將維持在3.6%不變。

包括摩根士丹利在內的24家大型投行發表了對此次數據的前瞻。24家大型投行預測顯示,主要投行認為3月非農增速進一步下滑,但投行之間的增幅預期差距較大。具體而言,美國3月季調後非農就業人口增幅料介於20萬-30萬(前值26.5萬),失業率料介於3.5%-3.7%(前值3.6%),平均時薪年率增幅料介於4.3%-4.4%(前值4.6%)。

德意誌銀行經濟學家預計,3月份的數據將超過25萬,這將是過去兩年來第二慢的月度就業增長速度。但是,德銀策略師Jim Reid稱:“但請記住,盡管就業數據疲弱,1月ADP報告曾低於預期,但隨後1月非農就業人數增加51.7萬人,大超預期,因此仍有多種結果出現的可能。”

從2022年10月到2023年2月,非農就業人數平均新增34.3萬人,遠高於過去十年的平均水平,並實現連續11個月超預期的“不敗戰績”。

但現在,許多蛛絲馬跡均在有所暗示:美國勞動力市場正在降溫。

在周三公布的“小非農”ADP最新報告顯示就業放緩後,市場預計就業市場將進一步放鬆。美國3月ADP就業人數增加14.5萬,遠低於20萬的預期。ADP首席經濟學家Nela Richardson表示:“在經歷了三個月的平穩期後,雇主正在從一年的強勁招聘和薪酬增長中撤退。”

此外,2月份JOLTS報告中的職位空缺下降幅度超過預期,至993.1萬個,這是自2021年5月以來首次低於1000萬個。

OANDA高級市場分析師Craig Erlam稱:“這可能是勞動力市場疲軟的第一個跡象,而且是顯著的。如果沒有它,美聯儲將很難辯稱自己正在暫停緊縮周期。現在它需要得到支持,周五的就業報告可能會啟動這一進程。”

投資集團the Portfolio Architect負責人Lawrence Fuller指出,JOLTS數據正是美聯儲希望看到的。Fuller稱“我認為這加強了我對今年晚些時候經濟軟著陸的預期,並允許美聯儲以4.75%-5%的最終利率結束加息周期。”

SA撰稿人Damir Tokic預計,如果周五的就業報告證實經濟大幅走弱,將對市場產生重大影響。不過,未來的關鍵指標將是每周初請失業金人數。研究顯示,每周申請失業救濟人數可以很好地預測每月的就業報告,尤其是在勞動力市場疲軟的情況下。

而周四公布的數據顯示,截至4月1日當周,美國初請失業金人數為22.8萬,為2022年12月3日當周以來新高,預期為20萬人,前值經修正後上升至24.6萬人。美國至3月25日當周續請失業金人數 182.3萬人,預期169.9萬人,前值168.9萬人。

美國初請失業金人數超過預期,在政府更新季節調整因素後,前一周的數據亦被大幅上調;美國勞工部周四公布的數據顯示,前一周數據被向上修正了4.8萬人,至24.6萬人。

高盛表示,由於季節性調整,美國初請失業金人數激增並不令人意外。分析師警告說,在未來進行季調後(分析師認為季調是在人為降低初請人數),初請失業金的人數可能會升升至24萬人。

對於後續的加息步伐,美聯儲一直在維持鷹派態度。但在一系列“暴冷”的數據公布後,市場一直在加大對美聯儲將在年內降息的押注。

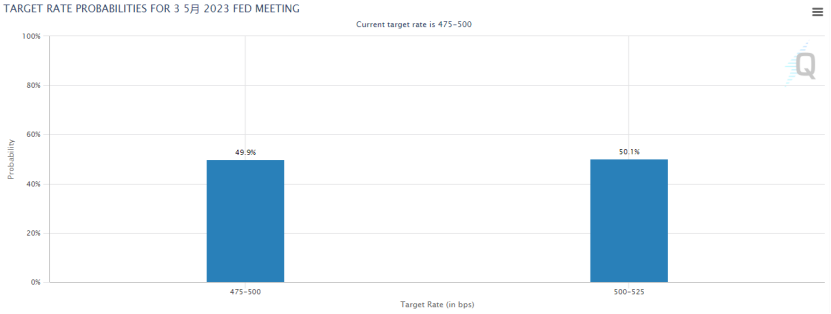

芝商所的“美聯儲觀察”工具顯示,美聯儲在5月加息25個基點的概率與“按兵不動”的概率五五開,表示市場正在等待非農數據以進行方向選擇。

因此,如果今晚公布的非農就業數據基本符合預期甚至低於預期的話,市場對美聯儲將於年內降息並在5月停止加息的預期將進一步抬升。

市場“歡迎”低於預期的勞動力數據,美聯儲官員們也樂於見到這一幕。不過,前美林交易員、The Sevens report通訊創始人Tom Essaye表示,這份報告可能“暗藏殺機”。

由於投資者已積極消化今年降息的預期,“太熱”的就業數據將破壞這些預期,而“太冷”的就業報告將加劇對經濟硬著陸的擔憂。

這份就業報告長期以來首次存在雙面風險,為了保持最近的漲勢,我們需要一個‘剛剛好’的數字,否則我們應該為更多的波動做好準備。

在蒙特利爾銀行財富管理公司(BMO Wealth Management)的分析師看來,本次非農報告需要有一個“最佳點”,既能讓美聯儲看到了經濟正在降溫的切實證據,但又不會顯得他們的緊縮活動使得市場過於疲軟,分析師指出:

這個‘最佳點’可能是新增10萬到20萬個就業崗位,市場可能對這一數據感到些許安慰,因為雖然我們正處於疲軟的軌道上,但下行勢頭沒有增強。

編輯/phoebe