來源:中金點睛

作者:趙麗萍 陶冶等

原標題:《中金 | 美股軟件策略:估值持續回調,業績具備韌性,建議關注下半年布局機會》

進入今年第一季度,科技股就已經跑贏大盤了。當前,納斯達克100指數較去年12月28日的低點反彈超過20%,進入了嶄新的技術性牛市。指數中權重最大的幾家科技巨頭都在漲:$蘋果(AAPL.US)$和$微軟(MSFT.US)$本月分別上漲約9%和12%,$谷歌-C(GOOG.US)$上漲了17%,$英偉達(NVDA.US)$漲了16%。

市場人士表示,在去年美聯儲加息的過程中,成長和科技股受傷最重。所以當人們開始看到加息隧道即將到頭的時候,這些股票的表現強於整體市場並不奇怪。

與此同時,在徹底重置了去年的估值和預期後,許多科技公司將更多的注意力放在了成本控製上,部分公司實現盈利目標的進度甚至大大加快,令市場感到意外。

鑒於美股Q4財報季接近尾聲,中金團隊選取了約90家具有代表性的美股軟件及服務公司,分析板塊交易與業績情況,並對投資策略進行展望。中金發現,雖然美股軟件及服務板塊交易熱度有所回暖,但是機構持股比例仍處相對低位,估值水平仍在持續回調。中金認為,美股軟件及服務板塊或在2023年下半年迎來投資窗口。

摘要

交易熱度有所回暖,估值水平持續回調。4Q22美股軟件及服務板塊個股平均交易量同比增長23.7%、環比增長11.5%。但是,機構持股仍處相對低位,板塊平均機構持股比例為91.0%,同比下滑5.5個百分點。

從估值水平看,軟件及服務板塊市盈率(P/E)和市銷率(P/S)持續回調,4Q22 P/E均值同比下降29.3%至38.64,P/S均值同比下降56.3%至4.95。

收入增速放緩,利潤端邊際優化。4Q22美股軟件及服務板塊的收入增速進一步放緩,四季度增速均值為22.2%,同比下降15.3個百分點,主要原因包括宏觀景氣度下降、客戶數字化開支更為謹慎等。其中,基礎軟件板塊的收入增長相對更具韌性,應用軟件板塊收入增速同比下滑幅度最大。

另一方面,得益於費用控製,4Q22美股軟件及服務板塊的利潤端改善,經調整淨利潤率均值為5.6%,同比上升9.5個百分點。

從宏觀層面看,短期內美聯儲政策取向仍然將是加息控通脹,將給美股軟件及服務板塊帶來一定的估值壓力。而中長期來看,各項因素的影響或為美聯儲在下半年開啟降息創造條件。根據策略組和我們的觀點,2023年下半年或將迎來美股軟件及服務板塊投資的一個較好窗口。

正文

個股選擇與分類

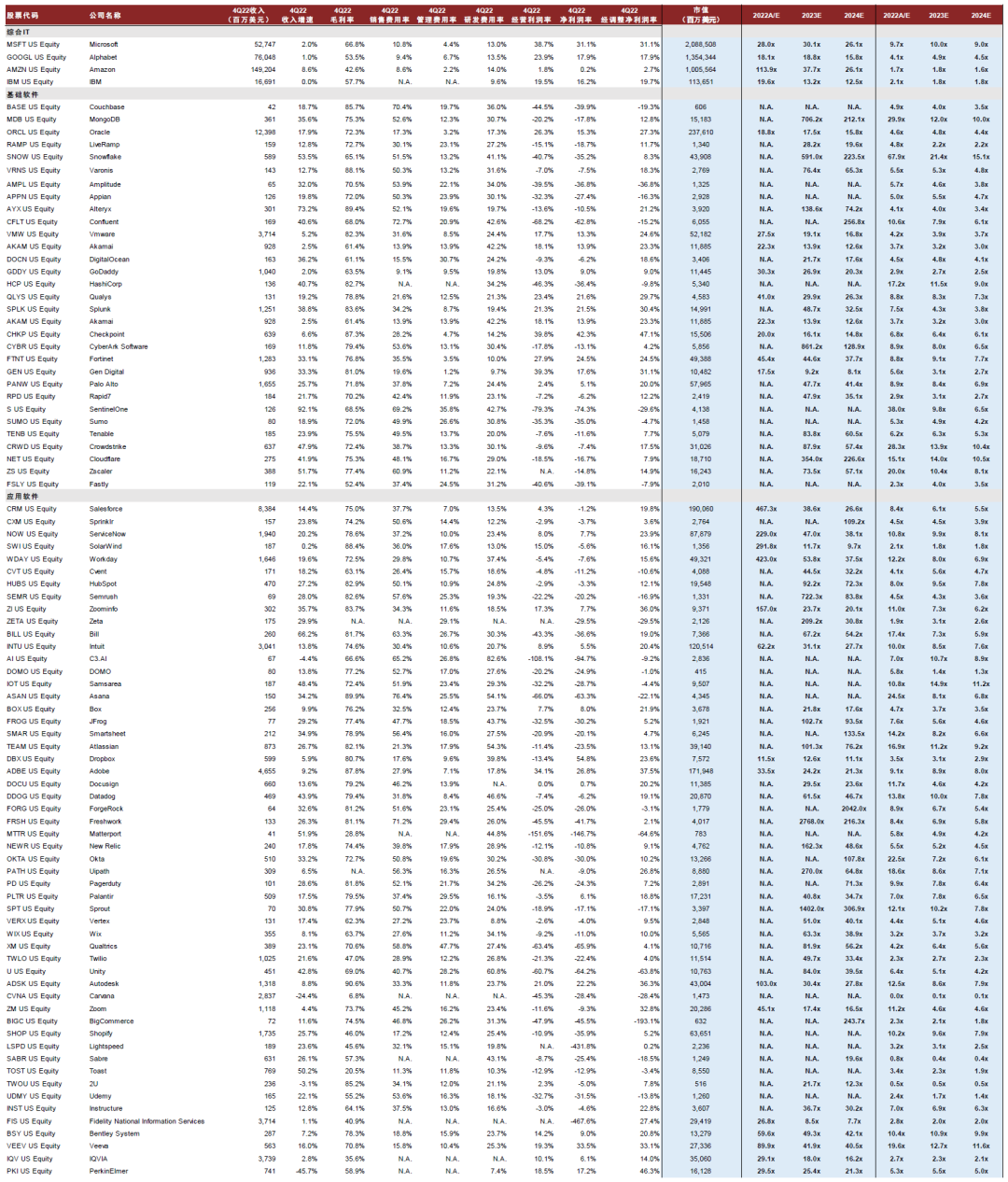

在本篇報告中,我們選取了約90家具有代表性的美股軟件及服務公司,分析板塊交易與業績情況,並對投資策略進行展望。同時,為研究不同細分領域上市公司表現的差異,我們將約90家軟件及服務公司分為三個子類別:1)綜合IT板塊;2)基礎軟件板塊;3)應用軟件板塊。

交易回顧:交易熱度有所回暖,估值水平持續回調

交易量較3Q22有所回升,板塊交易熱度回暖

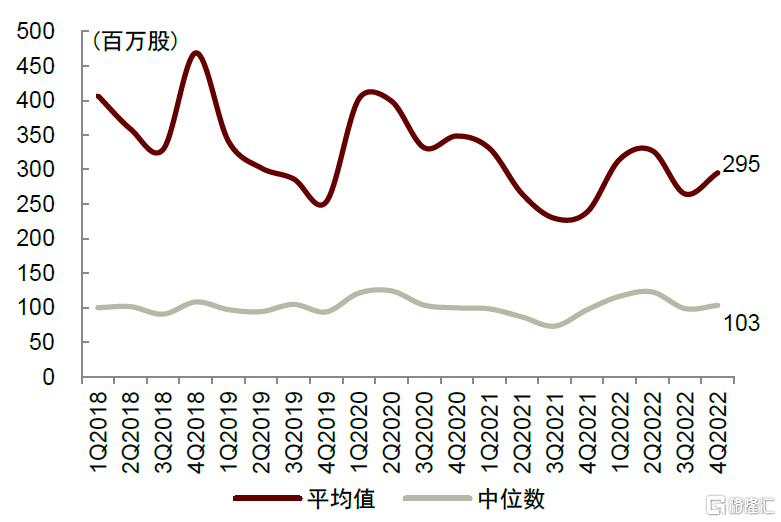

根據彭博終端的數據,4Q22美股軟件及服務公司個股平均交易量較3Q22有所回升,體現出該板塊交易熱度的回暖。在四季度,美股軟件及服務板塊個股平均交易量為2.95億股,同比增長23.7%,環比增長11.5%。

具體而言,綜合IT板塊四季度個股平均交易量為23.37億股,同比增長14.2%,環比增長21.5%,其中亞馬遜的交易熱度升溫最顯著,四季度其交易量同比上升23.4%、環比上升33.7%至51億股。

基礎軟件板塊,四季度個股平均交易量為1.48億股,同比增長9.9%,環比增長3.4%,其中Appian和Rapid7四季度交易量環比漲幅超過50%。

應用軟件板塊,四季度個股平均交易量為2.34億股,同比增長37.2%,環比增長8.4%,其中Palantir和Shopify交易升溫較為顯著。

圖表:交易量情況:美股軟件及服務板塊整體

圖表:美股軟件及服務板塊公司選取、分類與財務估值概覽

注:市值數據截至2023年3月24日美股收盤,市盈率、市銷率預測數據采用Bloomberg預測數據

機構持股比例仍然處於近五年的相對低位

根據彭博終端的數據,4Q22美股軟件及服務板塊的機構持股比例仍處於近五年的相對低位。在四季度,整個美股軟件及服務板塊的平均機構持股比例為91.0%,同比下滑5.5個百分點,環比基本持平。

具體而言,四季度綜合IT板塊的平均機構持股比例為74.5%,同比上升1.6個百分點,環比下滑0.6個百分點;

基礎軟件板塊的平均機構持股比例為98.0%,同比和環比基本持平。雖然近五年內機構在基礎軟件板塊領域的季度持股比例波動較大,但近三個季度整體較為穩定。

四季度應用軟件板塊的平均機構持股比例88.3%,同比下滑9.5個百分點,環比基本持平,處於近五年的相對低位。

圖表:機構持股比例:美股軟件及服務板塊整體

注:部分時期機構持倉占比超100%是由於包含被賣空頭寸重復計算以及部分代表的投資自由裁量權或共享投票權而不是受益所有權按利益相關者和所有人有可能重復報告所持股份所致

從持股機構數量看,4Q22美股軟件及服務公司的平均持股機構數略有增加。在四季度,整個美股軟件及服務板塊的平均持股機構數為935家,同比增長5.7%,環比基本持平。

具體而言,四季度綜合IT板塊的平均持股機構數量最多,達到5,183家,同比增長8.7%,環比基本持平,顯示出微軟、亞馬遜、谷歌等科技巨頭企業最受機構投資者青睞。

四季度基礎軟件板塊的平均持股機構數量為821家,同比增長11.1%,環比增長1.3%,其中Oracle持股機構數達到2,977家,為該板塊最多。

四季度應用軟件板塊的平均持股機構數量為708家,同比增長1.4%,環比基本持平,其中Salesforce和Adobe兩家公司在四季度的持股機構數量均超過3,000家。

圖表:持股機構數量:美股軟件及服務板塊整體

圖表:4Q22美股軟件與服務板塊機構持股比例環比下降公司概覽

注:部分時期機構持倉占比超100%是由於包含被賣空頭寸重復計算以及部分代表的投資自由裁量權或共享投票權而不是受益所有權按利益相關者和所有人有可能重復報告所持股份所致;市值截至2023年3月24日

圖表:4Q22美股軟件與服務板塊機構持股比例環比上升公司概覽

注:部分時期機構持倉占比超100%是由於包含被賣空頭寸重復計算以及部分代表的投資自由裁量權或共享投票權而不是受益所有權按利益相關者和所有人有可能重復報告所持股份所致;市值截至2023年3月24日

估值水平回調,回歸疫情前水平

從市盈率(P/E)來看,4Q22美股軟件及服務公司的P/E均值環比進一步回落,近一年呈持續回調的趨勢。在四季度,整個美股軟件及服務板塊的P/E均值為38.64,同比下降29.3%,環比下降5.9%。

具體而言,四季度綜合IT板塊的P/E均值為23.24,同比下降31.2%,環比下降13.7%,其中谷歌、微軟、亞馬遜三家行業龍頭公司的P/E估值水平在四季度環比均有所下滑;

基礎軟件板塊的P/E均值為31.05,同比下降26.1%,環比下降16.5%,為各板塊中環比降幅最大。

應用軟件板塊的P/E均值為44.55,同比下降31.9%,環比下降1.7%。

圖表:市盈率(P/E):美股軟件及服務板塊整體

從市銷率(P/S)來看,4Q22美股軟件及服務公司的P/S均值亦處於近五年的相對低位。在四季度,整個美股軟件及服務板塊的P/S均值為4.95,同比下降56.3%,環比下降13.0%。

具體而言,綜合IT板塊的P/S均值為3.50,同比下降28.5%,環比下降10.1%,其中谷歌、微軟、亞馬遜三家公司的P/S水平在四季度都環比有所下滑。

基礎軟件板塊的P/S均值為5.48,同比下降54.7%,環比下降15.1%,板塊內只有Oracle、Checkpoint和CyberArk Software三家公司在Q4的P/S水平環比保持個位數增長。

應用軟件板塊的P/S均值為4.74,同比下降58.1%,環比下降11.6%,同比下行趨勢較為明顯,處於近五年的相對低位。

圖表:市銷率(P/S):美股軟件及服務板塊整體

業績回顧:收入增速放緩,利潤端邊際優化

整體業績情況:收入增速持續放緩,利潤端呈現出邊際優化

收入增速持續放緩,處於近5年歷史低位;毛利率均值小幅抬升。4Q22美股軟件及服務板塊的收入同比增速進一步放緩,四季度增速均值為22.2%,同比下降15.3個百分點,環比下降4.7個百分點,主要原因包括宏觀景氣度下降、客戶數字化開支更為謹慎和匯率逆風等。

在四季度,美股軟件及服務板塊的毛利率均值為70.4%,同比上升0.5個百分點,環比基本持平。

圖表:收入同比增速:美股軟件及服務板塊整體,1Q18-4Q22

圖表:毛利率:美股軟件及服務板塊整體,1Q18-4Q22

經營費用率整體縮窄,同比、環比均呈下降趨勢。4Q22美股軟件及服務板塊的銷售費用率均值為39.7%,同比下降5.9個百分點,環比下降1.4個百分點;管理費用率均值為16.4%,同比下降3.5個百分點,環比下降0.9個百分點;研發費用率均值為26.9%,同比下降1.4個百分點,環比下降0.2個百分點。

這體現出,在宏觀經濟景氣度下行的環境中,美股軟件及服務公司普遍對成本費用進行了一定程度的控製,降本增效成為關注的重點。

圖表:銷售費用率:美股軟件及服務板塊整體,1Q18-4Q22

圖表:管理費用率:美股軟件及服務板塊整體,1Q18-4Q22

圖表:研發費用率:美股軟件及服務板塊整體,1Q18-4Q22

得益於費用控製,盈利能力邊際優化。由於毛利率相對穩定,銷售、管理和研發費用率均有下降,4Q22美股軟件及服務板塊的利潤端呈現明顯改善:4Q22經營利潤率均值為-12.7%,同比上升9.3個百分點,環比上升5.0個百分點;經調整淨利潤率均值為5.6%,同比上升9.5個百分點,環比上升1.2個百分點。

圖表:經營利潤率:美股軟件及服務板塊整體,1Q18-4Q22

圖表:經調整淨利潤率:美股軟件及服務板塊整體,1Q18-4Q22

綜合IT板塊:收入增速顯著下滑,經調整淨利潤率持續為正

綜合IT板塊收入同比增速變化與整體情況類似,毛利率基本保持穩定。4Q22綜合IT板塊的收入同比增速均值為2.9%,同比下降14.2個百分點,環比下降6.6個百分點。四季度該板塊的毛利率均值為55.2%,同比和環比均基本保持穩定。

從費用端來看,4Q22綜合IT板塊的銷售費用率均值為9.6%,同比和環比均保持基本穩定;管理費用率均值為4.5%,同比上升1.2個百分點,環比上升1.0個百分點;研發費用率均值為12.5%,同比上升1.6個百分點,環比下降1.2個百分點。受益於規模優勢,綜合IT板塊的銷售、管理和研發費用率均顯著低於美股軟件及服務的整體水平。

從利潤端來看,4Q22綜合IT板塊的經營利潤率均值為21.0%,同比下降2.1個百分點(主要由於管理費用率和研發費用率同比有所提升),環比上升1.0個百分點;經調整淨利潤率均值為17.9%,同比下降4.6個百分點,環比上升1.7個百分點。

基礎軟件板塊:收入增速較基本保持穩定,盈利能力逐漸改善

基礎軟件板塊的收入同比增速相對更具韌性。4Q22基礎軟件板塊的收入同比增速均值為28.9%,同比下降2.1個百分點,環比下降3.6個百分點,同比和環比下降幅度為各板塊中最小,體現出基礎軟件的下遊客戶需求更具韌性。四季度該板塊的毛利率均值為74.0%,同比和環比均基本保持穩定。

銷售費用率和管理費用率相對縮窄,研發費用率穩中有升。4Q22基礎軟件板塊的銷售費用率均值為40.4%,同比下降4.8個百分點,環比下降2.7個百分點;管理費用率均值為15.1%,同比下降3.5個百分點,環比下降1.1個百分點;研發費用率均值為27.6%,環比上升0.6個百分點,呈現出穩中有升的態勢。

經調整淨利潤率向好發展。4Q22基礎軟件板塊的經營利潤率均值為-10.2%,同比提升10.2個百分點,環比提升5.4個百分點。經調整利潤率均值為9.9%,同比提升5.6個百分點,環比提升3.3個百分點。

應用軟件板塊:收入增速持續下滑,經調整淨利潤率均值為正

收入增速持續下滑,毛利率相對穩定。4Q22應用軟件板塊的收入同比增速均值為20.0%,同比下降22.9個百分點(下降幅度為各子板塊中最大,我們認為主要原因是應用軟件更為直接地受到客戶數字化開支收縮的影響),環比下降5.0個百分點。板塊毛利率均值中樞穩定,4Q22毛利率均值為69.5%,同比和環比均保持相對穩定。

銷售、管理和研發費用率均有所收縮。4Q22應用軟件板塊的銷售費用率均值為41.1%,同比下降6.8個百分點,環比下降0.8個百分點,銷售費用率的同比下降幅度顯著高於管理和研發費用率。四季度管理費用率的均值為17.9%,同比下降3.8個百分點,環比下降0.8個百分點。研發費用率均值為27.6%,同比下降1.5個百分點,環比下降0.5個百分點。

經調整淨利潤率均值連續第二個季度為正。4Q22應用軟件板塊的經營利潤率均值為-16.7%,同比上升9.3個百分點,環比上升4.9個百分點。經調整淨利潤率的均值為2.5%,同比上升12.7個百分點,環比上升0.2個百分點,主要得益於三費的收縮。

策略展望:中長期或迎來投資窗口

從宏觀層面來看,根據中金公司研究部策略組(以下簡稱“策略組”)的觀點,由於當前美國通脹尤其是核心通脹仍處高位,短期內美聯儲的政策取向仍然將是加息控通脹,3月FOMC會議美聯儲亦選擇了“重新加速加息50bp”和“不加息/降息”的“中間路線”(繼續加息25bp)。

策略組認為,雖然加息終點已經臨近,但是降息路徑還有很大變數,短期內美聯儲持續加息或將給美股市場尤其是美股軟件及服務板塊帶來一定的估值壓力。此外,近期歐美市場發生一系列銀行風險事件,或將對美股的市場情緒帶來一定擾動,亦或給部分現金流緊張、資金儲備稍弱、融資能力不強的軟件及服務企業帶來衝擊。

綜上,策略組對短期(未來3個月內)美股市場的觀點較為審慎,建議持續關注美聯儲加息路徑和市場情緒。

而中長期來看,策略組認為美國的增長大概率逐步放緩甚至走向衰退,銀行系統問題亦可能加大衰退壓力,美國通脹水平有望在2023年下半年持續回落,為美聯儲在下半年開啟降息創造條件,從而有望使得美股軟件及服務板塊的估值水平逐漸提升。

因此,根據策略組和我們的觀點,2023年下半年或將迎來美股軟件及服務板塊投資的一個較好窗口。

從個股層面來看,4Q22的實際業績顯示出,頭部軟件及服務企業受益於產品創新能力、生態/規模優勢和其在客戶核心業務中的卡位,客戶需求具有較強的黏性,收入增長具備韌性;而頭部企業的強大品牌效應和組織能力亦為利潤端的改善帶來了一定的確定性。

至於下一個季度的業績,大部分頭部軟件及服務企業均給出了相對保守的指引。

結合策略組認為美聯儲或在下半年開啟降息、美股估值有望回升的判斷,我們認為業務韌性強、業績確定性高的頭部軟件及服務公司或將更加受益。具體而言,我們建議關注以下類別的標的:

行業屬性強,能夠顯著受益於下遊需求復蘇、具有較高業績彈性的標的;

核心業務優勢穩固,業績增長穩健、市場份額正在或有望持續提升,利潤端表現良好或預期將明顯改善的標的;

有望受益於人工智能大模型技術浪潮的標的,

可以大致分為以下三類:1)擁有較強的人工智能自研能力和大模型技術儲備的企業;2)為人工智能提供底層存儲和計算平台的企業;3)核心業務有望與大模型進行深度結合、為客戶創造增量價值,且已有人工智能技術實踐或與大模型企業已建立起深度合作的服務商。

編輯/phoebe