來源:華爾街見聞

作者:韓旭陽

分析師表示,如果信用額度被取消,企業就必須裁員、削減開支,並采取其他必要行動。隨著消費者削減開支,需求減少進一步影響到企業。這樣的惡性循環將不斷重復,直到經濟陷入衰退。

銀行業危機很可能是經濟形勢惡化的第一個警告信號。

3月25日,Real Investment Advice 的分析師 Lance Roberts 在網站上寫道,從歷史上看,隨著美聯儲收緊貨幣政策,銀行業危機是問題出現的第一項證據。

上周,在包括矽谷銀行在內的幾家銀行破產倒閉後,政府機構采取了行動。聯邦存款保險公司FDIC、財政部和美聯儲發布了一項銀行定期貸款計劃BTFP,提供250億美元貸款作為擔保,以保護未投保的儲戶免受矽谷銀行破產的影響。

隨後,11家主要大型銀行向第一共和國銀行提供了300億美元的無保險存款。Roberts 認為,如果沒有美聯儲和財政部的保證,是不會出現這些存款的。

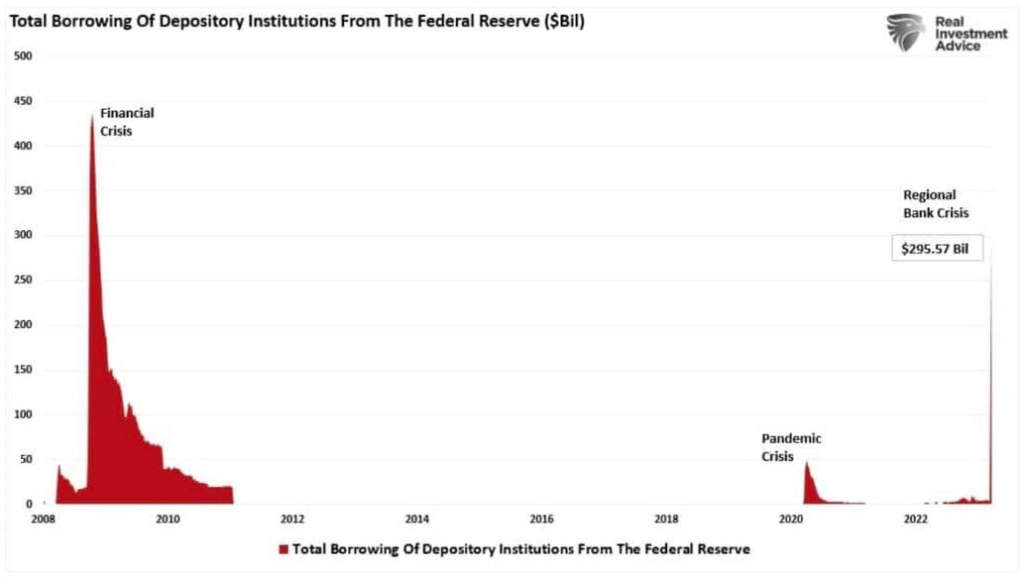

銀行隨後迅速利用了這一貸款計劃,向美聯儲借貸的資金激增了1520億美元,這是自金融危機以來一周內規模最大的借款。自上周以來,這一數字已升升至近3000億美元。

自那以後,瑞銀在政府的撮合下收購了瑞士信貸,美聯儲重新開放了美元互換額度,為外國銀行提供流動性。

3月19日,加拿大央行、英國央行、日本央行、歐洲央行、美聯儲和瑞士央行銀行宣布了一項協調行動,通過長期美元流動性互換安排加強流動性供應。為了提高互換額度在提供美元資金方面的有效性,目前提供美元業務的央行已同意將7天到期操作的頻率從每周增加到每天。這些日常操作從3月20日開始,將至少將持續到4月底。

Roberts 表示,從歷史上看,一旦美聯儲開放美元互換額度,進一步的貨幣寬鬆措施——從降息、“量化寬鬆”到其他流動性操作就會隨之而來。當然,這通常是對銀行危機、信貸相關事件、經濟衰退的反應,或三者兼而有之。

Roberts 表示,盡管對貨幣緊縮政策逆轉的下意識反應是購買風險資產,但投資者可能希望保持謹慎,因為經濟衰退往往會在銀行業危機之後出現。

銀行業危機導致經濟衰退

Roberts 指出,銀行業危機的一個明顯結果就是貸款標準的收緊。鑒於信貸是經濟的命脈,無論是消費者信貸還是企業信貸,貸款標準的收緊都減少了經濟流動。當銀行收緊對各類企業的貸款標準時,流動性緊縮最終會導致經濟衰退。許多企業依靠信用額度或其他措施來彌補生產產品或服務與獲得收入之間的差距。

Roberts 認為,如果信用額度被取消,企業就必須裁員、削減開支,並采取其他必要的行動。隨著消費者削減開支,經濟拖累加劇,需求減少進一步影響到企業。這樣的惡性循環將不斷重復,直到經濟陷入衰退。

他補充稱,目前從抵押貸款、汽車貸款到消費信貸,所有形式的信貸都在出現流動性的緊縮。銀行業危機很可能是經濟形勢惡化的第一個警告信號。

他還說,上一次貸款標準出現如此大幅度的緊縮還是在疫情導致的經濟停滯期間。許多投資者希望,美聯儲轉向放鬆貨幣政策以應對衰退風險,這將利好股市。但這些希望可能會落空,因為經濟衰退最初會帶來“重新定價風險”。

經濟衰退帶來重新定價風險

Roberts 繼續表示,樂觀的預期是,當美聯儲做出政策轉向時,熊市將會結束。雖然這種預期沒有錯,但它可能不會像多頭預期的那樣迅速發生。當美聯儲在歷史上開始降息時,這並不是股市熊市的結束,而是開始。

他指出,值得注意的是,大多數熊市都出現在美聯儲的政策轉向之後。這是因為政策轉向通常伴隨著一種認知,即某些東西在經濟上(即經濟衰退)或金融上(即信用危機)出現了問題。當這種情況發生,美聯儲開始采取行動時,市場會為低迷的經濟和更低的盈利增長率重新定價。

Real Investment Advice的數據顯示,目前對盈利的遠期估計仍遠高於長期增長趨勢,而在經濟衰退或其他金融或經濟事件期間,盈利通常會低於長期增長趨勢。

Roberts 稱,理解這一點的更好的方法是觀察收益的長期指數增長趨勢。從歷史上看,從一個峰值收益周期到下一個峰值收益周期,收益大約增長大約6%。在經濟衰退期間,高於長期指數增長趨勢的偏差會得到修正。6%的峰值增長率來自於大約6%的年度經濟增長率。可以得出結論,年度收益變化與經濟增長高度相關。

他表示,鑒於收益是經濟活動的函數,如果經濟收縮,目前對年底的估計是不可持續的。因此在經濟衰退環境下,這種偏離長期增長的趨勢是不可持續的。

Roberts 指出,由於估值是對未來收益的假設,因此資產價格必須重新定價以應對盈利風險,尤其是在銀行業危機期間。

Roberts 總結道,投資者面臨著兩件肯定的事情:一是美聯儲的加息引發了一場銀行業危機,隨著貸款收縮,這場危機將以衰退告終;二是這將迫使美聯儲最終降息並重啟下一個“量化寬鬆”計劃。因此,當美聯儲開啟第一次降息,就是開始承認經濟衰退。

編輯/Somer