香港財經新聞股票分析:

香港財經新聞股票分析:

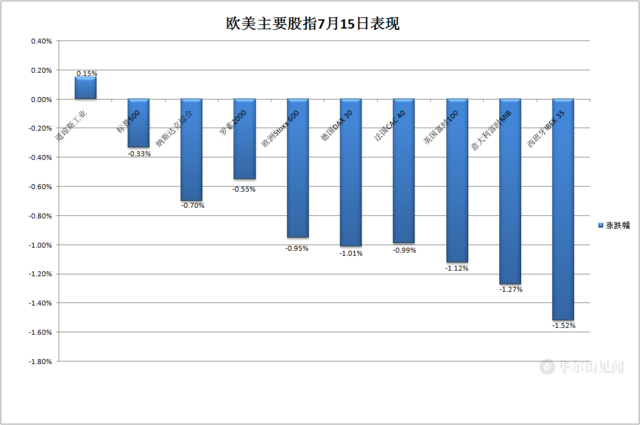

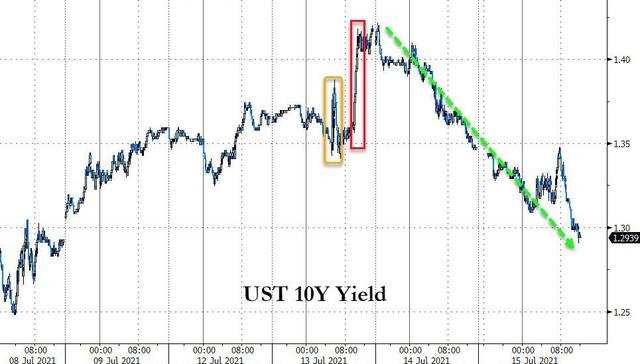

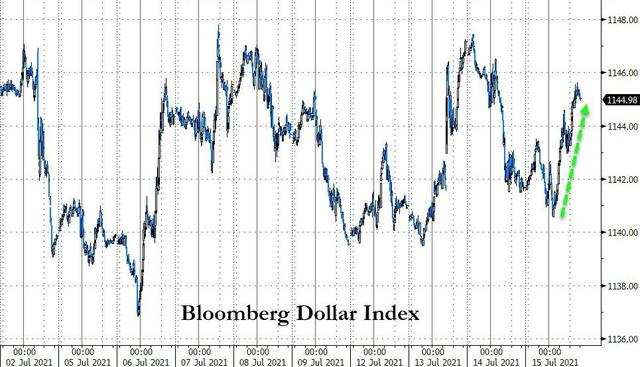

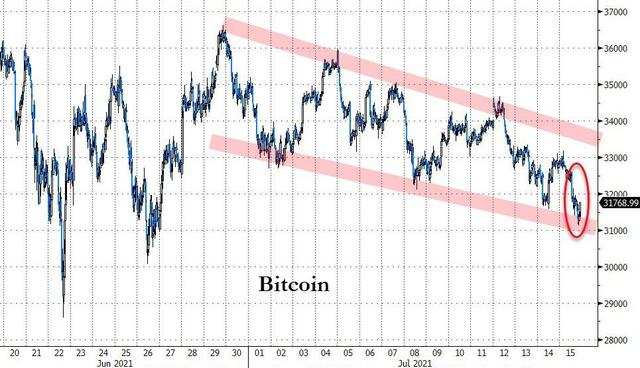

道指再創次高;納指三連陰;亞馬遜領跌龍頭科技股,半導體ETF跌超2%,台積電跌超5%,公佈財報的摩根士丹利反彈。泛歐股指創一週新低,油氣股領跌,Siemens Gamesa跌超14%。10年期美債收益率本週首次盤中跌破1.30%。美油再度跌逾2%。美元指數回升,本週第三日漲,比特幣下逼3.1萬美元創近三週新低。倫銅收復9400美元,倫錫十年來首上3.3萬美元逼近歷史高位。

美國上週首次申請失業救濟人數刷新疫情爆發一年多來新低。美聯儲主席鮑威爾在國會聽證第二日繼續堅持鴿派立場,重申雖然通脹已加速上行,但開始撤寬鬆為時尚早,而加拿大央行第三次縮減購債、英國央行官員新近表態、美國聖路易斯聯儲主席布拉德重申是時候撤除寬鬆都流露了全球央行的一些鷹派傾向。

投資者權衡央行決策層言論以及中國二季度GDP等經濟數據,靜候新的市場催化劑。歐美主要股指多數下跌,國債收益率大多繼續下行,週三剛回落的美元重啟漲勢。新「債王」Gundlach評論稱,之所以通脹數據高漲時美債價格還能上漲、收益率還能下降,是因為金融系統內充斥流動性,美債有的是買家。

美股方面,包括週三創新高的蘋果在內,七隻藍籌科技股盤中齊跌,科技和能源為首的板塊施壓大盤,納指連跌三日,標普和道指盤中均跌。摩根士丹利和U.S. Bancorp二季度盈利優於預期,股價早盤均低開高走,盤中漲幅分別曾達1.7%和4.8%,金融板塊總體反彈。AIG宣佈作價22億美元向黑石出售人壽和退休服務業務的部分股權,其股價盤中曾漲逾3.8%,黑石一度漲超4%。歐股則是在原油繼續下挫打擊的能源股帶領下走低。

英國央行副行長Dave Ramsden稱,該央行可能需要考慮比預期更快收緊貨幣,因為今年晚些時候通脹率可能升至4%。英國央行貨幣政策委員Michael Saunders稱,若經濟活動和通脹繼續符合當前趨勢,可能適合「迅速」撤除部分貨幣刺激。英國國債收益率回升,其他歐洲國家國債收益率仍降;英鎊成為唯一對美元上漲的G10貨幣。

美元指數反彈,加密貨幣未能重演週三反轉,比特幣盤中逼近3.1萬美元,回到將近三週來低谷,主流加密貨幣中,僅幣安幣一枝獨秀保住漲勢。

大宗商品中,原油進一步下挫,美油創近一個月新低,OPEC+尚未達成增產協議,但分析人士預計最終阿聯酋會同其他產油國達成妥協,而且上週美國汽油庫存不降反增,加劇了市場對供應的擔憂,部分國家因變異病毒重啟防疫封鎖,打擊了需求前景;美債收益率繼續下行的助推下,黃金再創約一個月新高;銅等多數工業金屬反彈,倫錫加速上漲,十年來首度升破3.3萬美元,評論稱,經濟數據公佈後,市場期待中國出台新刺激舉措。

道指再創次高,能源和IT板塊領跌標普,納指三連陰,亞馬遜領跌龍頭科技股,芯片股拖累大盤,摩根士丹利等部分銀行股反彈

三大美國股指集體低開,盤初曾跌170點的道瓊斯工業平均指數早盤曾不止一次轉漲,午盤轉漲後抱住漲勢。 標普500指數低開後跌勢不改 。納斯達克綜合指數總體持續下行,午盤一度跌超1%,僅在早盤曾短線轉漲。

最終,三大股指中僅道指收漲,漲53.79點,漲幅0.15%,報34987.02點,刷新週三所創的收盤次高,連漲兩日。標普收跌0.33%,報4360.03點,跌落週三所創的收盤次高。納指收跌0.7%,為一週來最大收盤跌幅,報14533.13點,連跌三日。

價值股為主的小盤股指羅素2000收跌0.55%。科技股為重的納斯達克100指數收跌0.71%,本週首次跑輸三大指數。

標普500的11大板塊中,週四有5個收跌,6個收漲。下跌板塊中,跌1.4%的能源領跌,其次是跌逾0.8%的信息技術,非必需消費品和電信服務分別跌逾0.6%和0.5%,醫療健康跌近0.3%。上漲板塊中,漲1.2%的公用事業領跑, 必需消費品和金融漲0.4%左右 工業和房地產分別漲逾0.2%和0.1%,材料微漲。

龍頭科技股集體收跌,早盤曾漲近2%的特斯拉盤中轉跌,收跌逾0.4%,連續第三日收跌。FAANMG六大科技股中,除微軟全天保持下跌外,其他均盤中轉跌,亞馬遜收跌近1.4%領跌,谷歌母公司Alphabet跌近1%,Facebook和奈飛跌逾0.9%,蘋果跌逾0.4%跌落週三所創的紀錄高位,微軟跌逾0.5%。

芯片股拖累大盤表現,半導體ETF SOXX跌超2%,芯片股台積電跌超5%,恩智浦、英偉達、微芯科技跌超4%。

部分銀行股反彈,五大銀行中,花旗收漲逾0.4%,摩根大通漲逾0.2%,摩根士丹利漲近0.2%,均在尾盤轉漲,而週二和週三領跌的美國銀行跌逾0.1%,高盛跌近0.3%。此外,週三收漲近4%的富國銀行憑藉尾盤轉漲收漲逾0.1%,U.S. Bancorp漲超3%。

公佈交易後,AIG收漲逾3%,黑石收漲近4%。

熱門中概多數上漲,中概ETF CQQQ漲近0.5%,KWEB微漲。百度漲超2%,阿里巴巴、騰訊ADR和拼多多均漲超1%,京東漲近1.9%。雖然特斯拉下挫,但三隻中概新能源車股普漲,小鵬汽車和理想汽車漲近2%,蔚來汽車漲超1%。

歐股方面,泛歐股指歐洲斯托克600指數連跌兩日,剛告別紀錄高位就跌入一週低谷。各板塊中,週四僅有漲逾0.1%的化工和微漲的基礎資源並未收跌。零售和油氣均跌約2.8%,跌幅遙遙領先其他板塊。個股中,因原材料價格上漲和產品量產爬坡成本增加而發佈盈利預警的風能企業Siemens Gamesa暴跌逾14%,創兩年最大跌幅,在斯托克600成份股中表現墊底。繼週二之後,主要歐洲國家股指本週第二日全線下跌,週四至少跌約1%。

10年期美債收益率本週首次盤中跌破1.30%

在週三脫離一週高位後,美國10年期基準國債收益率週四繼續下行,美股午盤一度降至1.30%下方,回到上週五盤中水平,本週四日內首次盤中跌破1.30%,日內降幅接近5個基點,到美股收盤時約1.30%,日內降逾4個基點。

歐洲國債週四價格多數上漲,但英債價格回落,收益率回升。英國10年期基準國債收益率日內上升3.6個基點,報0.664%;同期德國國債收益率下降1.4個基點,報-0.334%。

美油再度跌逾2%,創近一個月新低

國際原油期貨連跌兩日。布倫特9月原油期貨收跌1.72%,報73.47美元/桶,創7月7日以來新低,也是7月7日以來首次收盤跌破74美元。

美國WTI 8月原油期貨收跌2.02%,報71.65美元/桶,創6月18日以來即月合約收盤新低,自6月18日以來首次收盤跌破72美元。

雖然美油連續兩日跌逾2%,但和布油的跌幅均較週三有所緩和。週三美油和布油分別收跌2.82%和2.26%,盤中美油跌4%,布油跌超3%。

美國汽油和天然氣期貨也繼續下跌。NYMEX 8月汽油期貨收跌1.9%,報2.25美元/加侖,連跌兩日;NYMEX 8月天然氣期貨收跌1.3%,報3.61美元/百萬英熱單位,連跌三日。

美元指數回升,本週第三日漲,比特幣下逼3.1萬美元創近三週新低,加密貨幣中幣安幣獨漲

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在亞市午盤和歐股早盤均曾轉跌,歐股早盤刷新日低時跌破92.30,日內跌近0.15%,歐股盤中轉漲後一路上行,美股午盤逼近92.70,日內漲逾0.3%,但和週二及週三升破92.80逼近上週三所創的4月初以來盤中高位水平仍有距離。

到週四美股收盤時,美元指數處於92.50上方報92.575,日內漲近0.2%,本週第三日上漲;彭博美元現貨指數漲0.3%,收復週三的多數跌幅。

離岸人民幣(CNH)回落,香港時間16日5點59分,離岸人民幣兌美元報6.4613元,較週三紐約尾盤跌21點,跌離週三所創的6月17日以來紐約尾盤高位,盤中整體交投於6.4568-6.4717元區間。

比特幣(BTC)持續下行,美股午盤一度跌破3.12萬美元,創6月26日以來盤中新低,較亞市早盤點日內高位跌逾2000美元,百分比跌幅超過6%,美股收盤時處於3.17萬美元下方,最近24小時跌超3%。

市值僅次於比特幣的第二大加密貨幣以太坊(ETH)在美股午盤跌破1890美元,逼近週三跌穿1880美元所創的6月27日以來盤中新低,較亞市早盤的日內高位跌近8%,美股收盤時處於2000美元下方,24小時跌超3%。

CoinMarketCap數據顯示,主流加密貨幣週四多數回落,到美股收盤,市值第八大加密貨幣狗狗幣(DOGE)最近24小時累跌逾5%,在十大加密貨幣中表現最差,第13大加密貨幣萊特幣(LTC)跌近5%,第12大加密貨幣比特幣現金(BCH)跌逾3%,第五和第六大加密貨幣Cardano(ADA)和瑞波幣(XRP)跌近3%,而第四大加密貨幣幣安幣(BNB)漲近3%,十大加密貨幣中僅幣安幣上漲。

倫銅收復9400美元,倫錫十年來首上3.3萬美元,逼近歷史高位,黃金鉑金創一個月新高

倫敦基礎金屬期貨週四多數上漲。倫銅和倫鎳反彈,倫銅重上9400美元,處於本週四日最高位,仍未能收復9500美元關口,倫鎳逼近週二所創的四個多月來高位。倫鋅結束三日連跌,告別逾兩週低谷。倫鉛結束兩日連跌。但倫錫連漲四日,四日連創十年新高,收報33130美元/噸,十年來首次收盤站上3.3萬美元,逼近歷史高位。但倫鋁連跌兩日,進一步跌離一週高位。

紐約黃金期貨連漲三日,COMEX 8月黃金期貨收漲0.2%,報1829.00美元/盎司,連續第二日創6月16日以來收盤新高,6月16日以來首次逼近1830美元,但漲幅不及收漲0.8%的週三。紐約白銀和鉑金期貨連漲兩日,期銀收漲0.5%,創7月2日以來新高;鉑金收漲近0.9%,創6月16日以來新高。鈀金連跌三日,收跌3.4%,創6月29日以來新低。

編輯/somer

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。