在恐慌美股科技股高位回調、10年期國債收益率長期保持低位的背景下,投資者尋找確定性較高的投資標的。而前期在疫情衝擊下回調、同時支付高股息的美國大型銀行股成為「沙漠綠洲」。但另一方面,疫情復發的可能性或推動美聯儲提高壓力測試門檻,銀行股「高股息」支付或許也是充滿不確定性的「海市蜃樓」。

銀行股獲資金青睞,但未來股息支付面臨不確定性

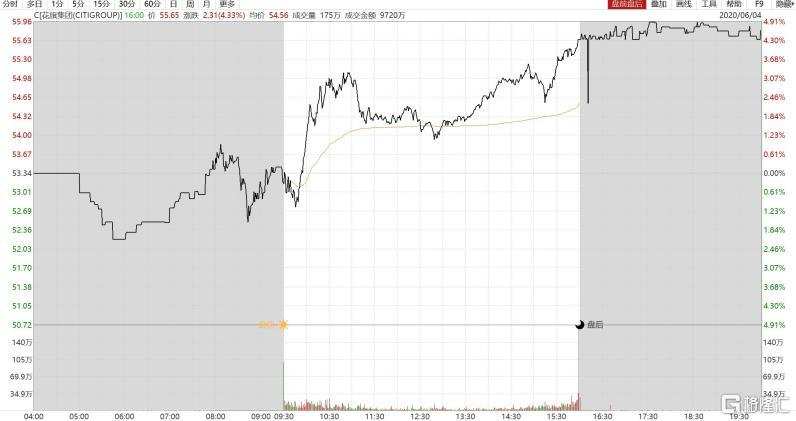

6月4日,前期在反彈中領漲的大型科技股出現回調趨勢,蘋果公司、亞馬遜和Facebook分別收跌0.86%、0.72%和1.68%。另一方面,銀行股在回調中保持價格堅挺,美國銀行、摩根大通以及花旗集團分別收漲3.04%、2.08%和4.33%。

銀行股接力大型科技企業成為反彈「主力軍」之一,背後存在兩大原因:

(1)以「FAANG」(Facebook、蘋果公司、亞馬遜、Netflix和谷歌母公司Alphabet)在前期反彈中已實現超額收益,不少投資者選擇落袋為安。沒有哪個板塊能永遠領漲,在科技股估值不斷擴張的同時,保守派投資者可能不相信全球經濟最壞情況已經過去,他們可能會比高風險、周期性的增長股票更看重銀行等高股息支付者。

此外,與在反彈中創下歷史新高的亞馬遜,或是股價今年已翻倍的ZOOM等科技企業相比,銀行股雖然在反彈中也逐步走高,但美國銀行、摩根大通及花旗集團等美國大型銀行股價遠低於疫情前水平,吸引部分投資者繼續「抄底」。

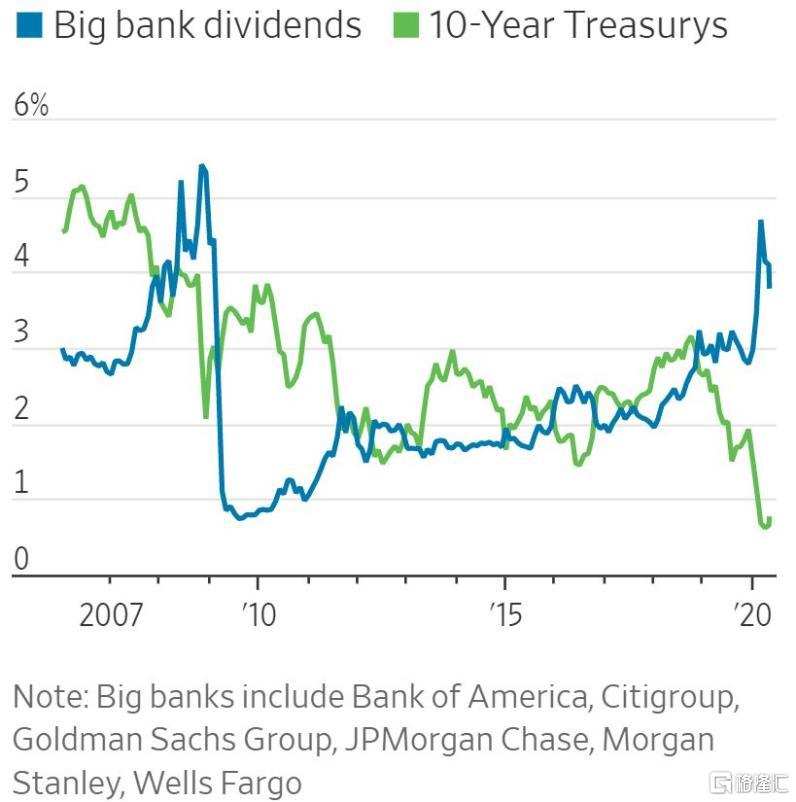

(2)與10年期國債收益率相比,大型銀行的股息支付率更具吸引力。美國10年期國債收益率今年3月以來長期位於0.8%下方,而截至6月3日,美國銀行,花旗集團,高盛集團,摩根大通,摩根斯坦利和富國銀行這幾家華爾街大型銀行的預期平均年化股息收益率達到3.78%,較國債收益率更具吸引力。

但展望未來,這些大型銀行能否維持高股息仍有待考量。高盛(Goldman Sachs)分析師認為,根據期權市場的情況,交易員在5月底時的預期是,大銀行的股息將減少30%以上,很難說這是否充分低估了風險。盡管大型銀行的收益足以支付其股息,但不確定性因素在美聯儲:美聯儲本月將根據一套新的資本規定進行壓力測試,新規定將增加模擬疫情的壓力。審查結果可能會增加對銀行「壓力資本緩衝」要求,提高門檻。

如果銀行如預期那樣削減派息,投資者可能會看到一波拋售潮,從而打壓其股價。截至5月底,排名前25位的收益型基金持有約180億美元的銀行股,有大量現金可供流出。高盛表示,盡管部分削減派息可能促使主要銀行股出現小規模拋售,但如果派息被全面削減,收益基金"可能不得不完全撤出"銀行股。

市場靜待美聯儲壓力測試

歐盟和英國兩個月前暫停了銀行派息,原因是監管機構向銀行施壓,要求它們暫停派息,以支持放貸和建立準備金。與這些國家地區不同的是,美國監管機構目前還沒出現此類要求。而隨著美聯儲對銀行的新一輪壓力測試將至,市場將關注點轉向美國最大的幾家銀行。

除了今年增加的「敏感性分析」(考慮到大流行病造成的經濟衝擊),美聯儲在3月確定了一個壓力資本緩衝,這可能會導致對大型銀行更高的資本要求。目前,銀行和股東采取的是觀望態度。2019年,每家銀行的壓力測試結果都是在6月的第三周公布的,但美聯儲負責監管的副主席誇爾斯(Randal Quarles)稱,今年結果公布時間可能會提前。

Janney Montgomery Scott研究部主管克里斯托弗•馬里納克(Christopher Marinac)表示,他仍然樂觀地認為,美國金融機構不會全面削減股息或停牌。該公司估計,在其跟蹤的350多家上市銀行中,80%或更多的銀行將維持現金派息。但他同時指出:「企業削減派息會動搖信心,所以關鍵在於經濟。如果經濟不合作,我們就必須重新考慮。」

摩根大通董事長兼首席執行官傑米·戴蒙(Jamie Dimon)則認為,更好的做法不是削減開支,而是「等著看」經濟復蘇如何進行。「如果情況很明顯會急劇惡化,那麽董事會當然會著手處理這個問題。只有在相當糟糕的經濟環境下,銀行才能向董事會證明,我們現在就應該削減開支。」

編輯/Edward