據格隆匯新股了解,業聚醫療集團控股有限公司(以下簡稱「業聚醫療」)向港交所主板遞交上市招股書,中金公司、建銀國際為其聯席保薦人。

業聚醫療是一家專注於冠狀動脈和外周介入器械領域的醫械開發商及製造商。此次上市,公司計劃將30%的募集金額投向於管線產品開發及商業化,15%用於擴大銷售及營銷活動,5%用於提升品牌知名度及市場定位,15%用於擴大產能,25%用於擴大公司產品組合及潛在戰略收購,剩餘10%資金將作為營運資金基用於其他一般企業事項。

01 2個月估值升漲47%

業聚醫療成立最早可以追溯到2000年,創始人為錢學雄先生。IPO前夕,公司於2021年4月、6月分別開展A輪、A-2輪融資,吸引了中金生物醫藥基金、深創投、星河資本等知名投資機構。

值得一提的是,短短兩個月的時間里,投資者每股成本由1.5美元提升至2.2美元,漲幅高達47%,涉及融資金額也由3500萬美元擴大至1.675億美元。

在上市前的股權機構中,HART持股67.46%,為其第一大股東;初始COSMIC股東持股2.51%;劉啟恒持股占比4.66%;中金生物醫藥基金、開元、星河資本則分別持有公司2.6%、3.46%、1.15%股份。

02 PCI球囊收入持續下滑

業聚醫療專注於冠狀動脈和外周介入器械領域,主要產品包括PCI(冠狀動脈)、PTA(外周血管)手術的球囊和支架。

截至2021年上半年,業聚醫療分別有24款獲PMDA批準產品、24款獲CE標誌產品、12款獲FDA許可或批準產品及17款獲國家藥監局批準產品,該等產品已獲得全球約70個國家和地區的醫院使用。同時,公司正處於開發階段的產品逾40款。

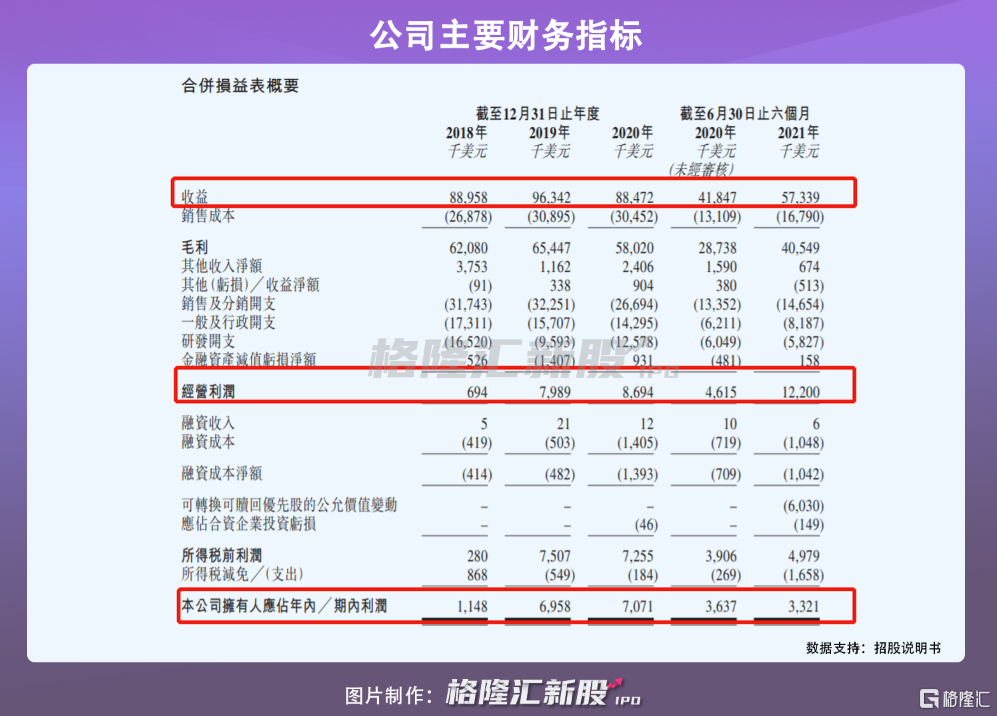

2018年-2021年上半年,業聚醫療的營業收入分別為8895.8萬美元、9634.2萬美元、8847.2萬美元和5733.9萬美元,相應的淨利潤分別為114.8萬美元、695.8萬美元、707.1萬美元和332.1萬美元。

其中,冠狀動脈介入的球囊作為第一大業務,貢獻公司65%以上的營業收入。不過該業務,近年來收入規模下滑明顯。外周介入球囊雖收入逐步增長,但其占比不足10%,仍然較小。

2020年,業聚醫療的PCI球囊產品在全球銷量已達約707,000件,主要銷往全球主要市場。其中,日本,歐洲、中東及非洲,亞太地區的銷售收入占比分別達31.8%、27.7%、26.6%,中國銷售收入僅有5.7%。

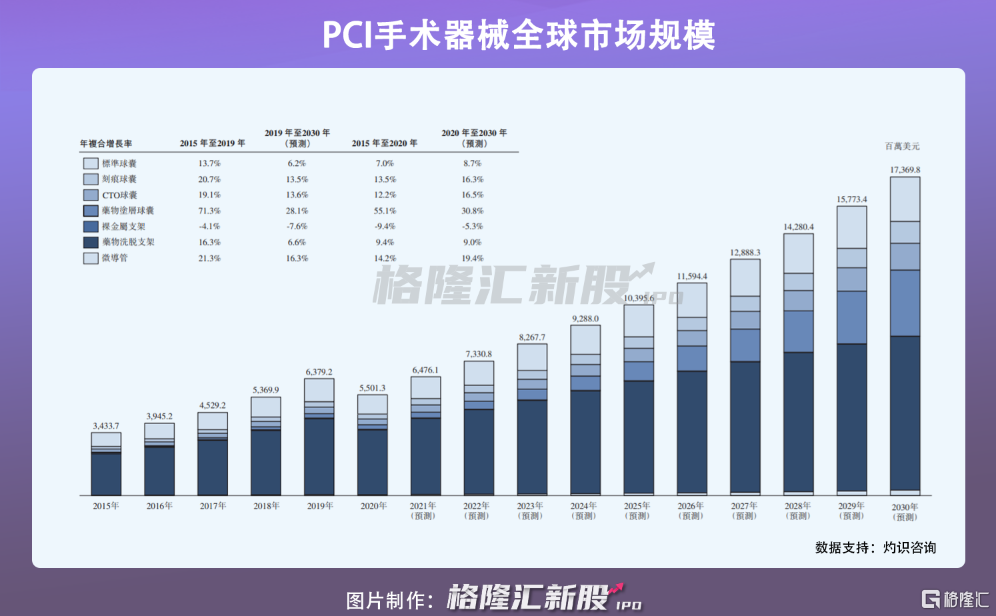

球囊作為PCI手術關鍵器械,市場需求規模增長穩定,預計到2030年將占據PCI手術器械市場大部分份額。在日本,球囊的使用量由2015年的33.81萬個增長至2020年的40.49萬個,預計到2030年超過100萬個。

盡管市場前景廣闊,但全球醫療器械行業競爭激烈且高度分散,對於業聚醫療而言,難以避免來自國際競爭對手的激烈競爭,公司能否維持或提高在該行業的市場份額還需打一個問號。

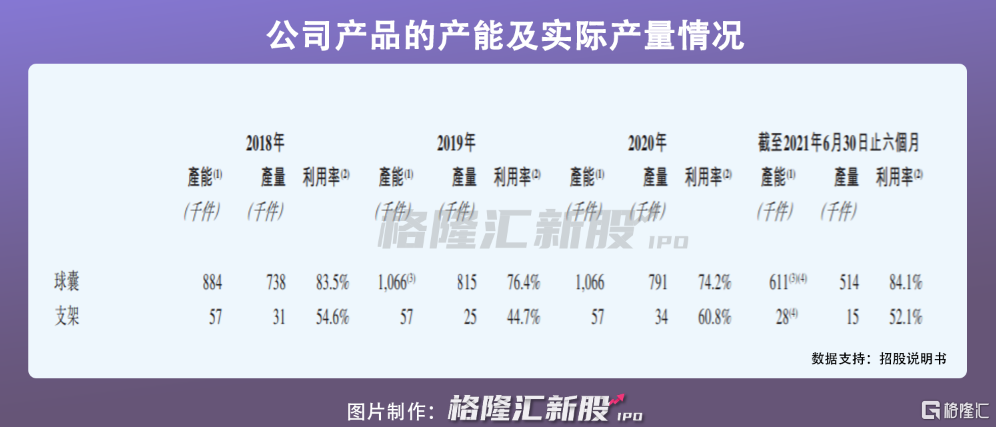

事實上,過去三年公司球囊的產量增長幅度並不明顯,而在擴產的背景下,業聚醫療產能利用率持續下降,由2018年的83.5%下降至2020年的74.2%,側面反映出公司競爭力還有待提升。

03 小結

目前,業聚醫療作為大中華區第一大血管內介入器械開發商及製造商,在PCI球囊市場占據一定的領先地位。即便如此,在激烈的市場競爭中,公司仍面臨提高競爭力和市場份額,消化新增產能等問題亟需解決。