來源:遠川投資評論

作者:張婕妤

在對衝基金行業,保持正確幾乎是唯一的生存法則。因此盡管錯誤在所難免,但允許自己公開失敗的基金經理並不多,Bill Ackman 是個例外。

在創辦潘興廣場之前,Ackman在26歲那年創辦了第一個基金。沒少受DC漫畫影響的他,起了個略中二的名字 Gotham Partners (哥譚合夥人)。但在一系列錯誤的投資決策下,哥譚合夥人們在債務纏身之下關閉了這個對衝基金,宣布創業失敗。

Ackman的一個投資特點是持倉高度集中,潘興廣場在美股的投資超過100億美元,但只買不到10家公司。這種非常典型的高手玩法,也讓Ackman的一舉一動更受到市場關注。

2017年,押錯了加拿大製藥巨頭威朗製藥(Valeant)還一路從257美元堅定持有到12美元後,業績一塌糊塗的 Bill Ackman 和他的對衝基金潘興廣場,被華爾街從神話里除名。2019年,這場失敗被Netflix拿來拍成紀錄片鞭屍,彼時Ackman剛剛重振旗鼓,隨即遭到同行落井下石,被定性為一個「經常犯錯,從不懷疑」的基金經理[1] 。

Ackman曾為威朗製藥站台,後者因激進並購、業績造假而遭長期監管

普通的基金經理在這個時候會對Netflix口誅筆伐,寫一篇以「改編不是亂編,戲說不是胡說」為主題的小作文。但Ackman顯然是個有格局的人,甚至在今年1月狠砸11億美元,買了310萬股Netflix股票。

只可惜,資本市場總有種令人討厭的黑色幽默,當 Ackman 與 Netflix 再度並排出現在華爾街各大媒體的標題上時,他的名字又一次成為了「潰敗」的同義詞。

而成立了19個年頭的潘興廣場,也在如今這個危機四伏的加息周期里,走向了自己的3.0時代。

潰敗在2022

Bill Ackman 是少數長期活在燈光下的對衝基金經理,自從2017年6月注冊推特後,他平均兩天就會發一條推特,不是喊話美國總統美聯儲,就是宣布自己重倉了新的公司。

1月26日,他表示出於對 Reed Hastings和公司團隊的長期敬佩,潘興廣場已經在幾天內購買了310萬股奈飛股票,成為該公司的前20大股東。此前Netflix剛剛公布了2021年四季度財報,由於業績不及預期,很快就下跌了超過20%,這讓Ackman十分高興,大呼市場「倒車接人」。

凡是想著抄底,就要做好卡在半山腰的準備,哪怕是明星基金經理,也不能從這種風險中豁免。

4月20日晚,奈飛公布了2022年一季度財報,用戶數出現了過去十多年里的首次負增長,震驚的投資人如鳥獸散,股價急劇暴跌40%,Bill Ackman的330萬股投資在頃刻間虧損超過4億美金。Ackman 三個月前的推特也被重新翻了出來,使他成為了奈飛的投資者里,名氣最響亮損失最慘重的投資人。

但Ackman是一個敢作敢當的人,至今保留著買入奈飛時的推特,沒有因虧損而刪除。

與一上漲就路演、一下跌就失聯的人不同,作為基金經理, Ackman 至少在持有人溝通上是稱職的。面對決策的失誤,他開誠布公地寫了一封致投資者信,承認自己已經沒有能力對奈飛的未來給出確定性的預測。

由於Ackman的持倉高度集中,對極少數個股的正確重倉,幾乎是超額收益的全部。反過來這也讓整個投資組合的容錯空間變得非常小,每一個誤判都很難有回旋的餘地。奈飛在組合中的占比一度超過10%的公司,錯誤的決策直接給基金淨值造成了4%的傷害[2]。

流年不利的2022,奈飛還不是唯一的問題。

Ackman的第一大重倉股環球音樂(因為在阿姆斯特丹上市所以沒有出現在13F文件中)、第二重倉股勞氏家具、第三重倉股連鎖餐飲Chipotle,在組合中的合計占比超過50%,但今年的跌幅均在15%~25%,導致潘興廣場今年已經虧損了18.2%。不過,除了草草清倉的奈飛之外,Ackman 依然堅守著他的其他重倉。

短期業績不好,「盈虧同源」是一個基金經理必備的按摩話術,這一點 Ackman 也不能免俗。

風波浪尖下,Ackman 最近又開了個電話會,告訴他的持有人——

“我們不是那種搞交易的做派,我們尋找的是那些可以持有多年甚至十年以上的股票。我們就是因為和指數極其不同,才能在過去的19年里,獲得遠高於指數的回報。當然,這也意味著我們會在一定的時間內經歷業績表現不佳的壓力[3]。”

表面看來,Ackman的長期主義頗有些舍生取義的色彩。加息引發的流動性擔憂,是這輪美股下跌最核心的原因,但面對史無前例的通脹壓力,Ackman 承受著浮虧,依然強硬地隔空敦促美聯儲要更激進地加息,因為“只有這樣才能帶來股票市場真正的復蘇”。

認清了加息的衝擊還依然熱愛它,一方面是他已經在做空較短期限的美國國債及部分十年期債,另一方面也是因為如今的潘興廣場不那麽擔心贖回了——事業經歷了一輪過山車,重新爬起來的 Bill Ackman 身價已經達到30億美元[4]。

而長期資金也已經構築起潘興廣場的AUM里最穩定的一部分。

東山也曾再起

2015年4月福布斯雜誌給他寫了一篇封面報道,大標題赫然兩個英文單詞——「Baby Buffett」。

Bill Ackman 成為媒體焦點,可能也是因為顏值確實尚可

Ackman和巴菲特的確有相似之處,比如對優秀公司的追尋,比如極致的倉位表達,但年輕人顯然要比巴菲特更戲劇、更激進。

有一件事可以體現出Ackman略顯浮誇的風範——「哥譚合夥人」時代的他,初出茅廬就選擇競購紐約地標性建築洛克菲勒中心。雖然沒有成功,但這場事先張揚的失敗,讓他在華爾街聲名鵲起,管理規模也在短短三年里,從3百萬美元擴張到了5億美元。

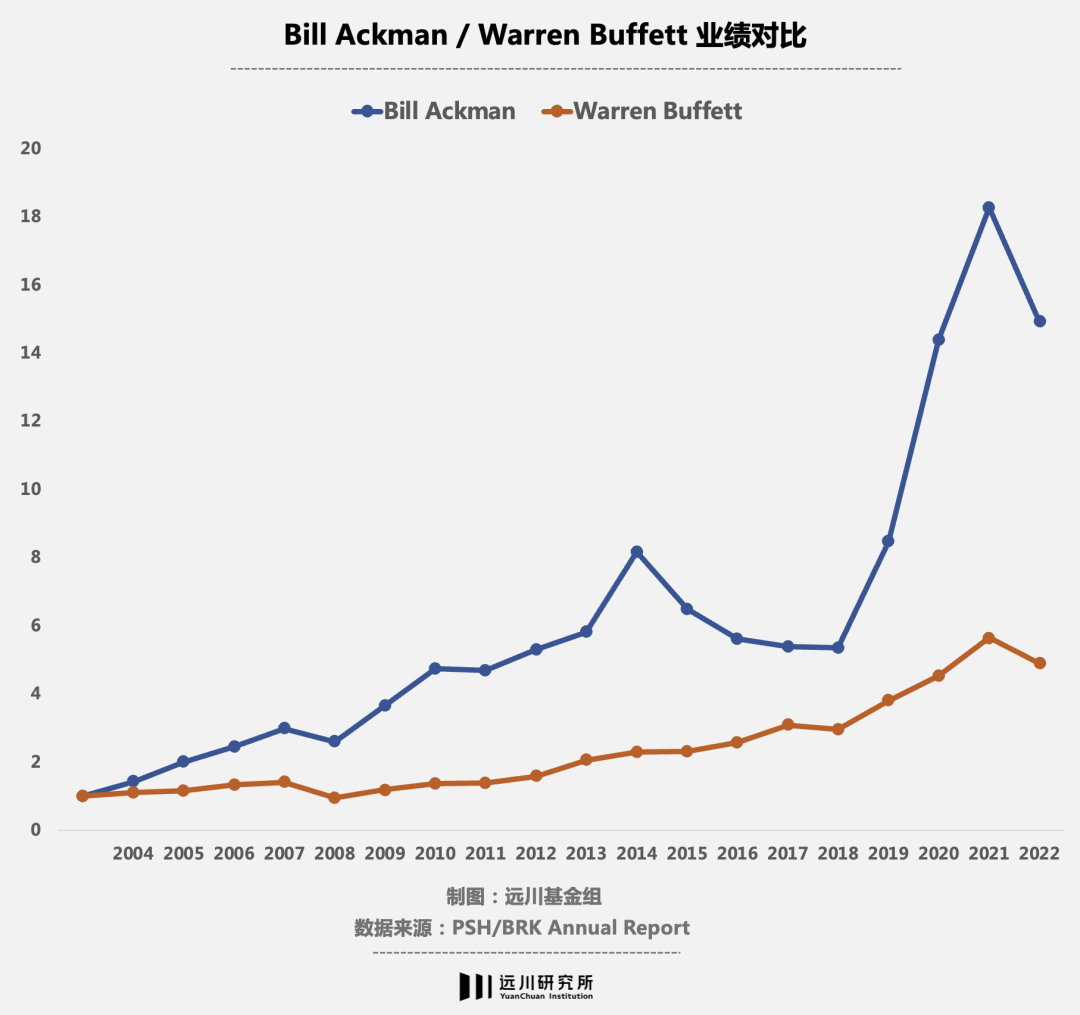

從2004年到2014年的十年里,Ackman的業績表現可謂驚豔,連續11年年均淨回報達21%,而同期標普500回報率僅為5.76%。

他的代表作是2007年正確預測次貸危機,並做空兩家大型保險公司獲得巨大回報。

2008年危機排山倒海時,他又表演了一出「壓路機前撿鋼鏰」的絕活,用每股0.35美元的價格收購了瀕臨破產的通用增長物業公司,到2013年退出時,這筆投資為他創造了將近100倍的收益。

但福布斯封面報道,陰差陽錯地成為了潘興廣場的第一個分水嶺。

從2015年開始,「靈感女神」顯然不再眷顧 Ackman,很快他就陷入兩場足以令其身敗名裂的折戟里。他先是做空保健品公司康寶萊,在與「華爾街狼王」伊坎的大戰中敗陣,損失超過10億美元;又是瘋狂做多陷入道德和監管風險的威朗製藥,與其合謀收購,結果損失慘重,自己也被拖入諸多官司之中。

這兩場失敗,前者被拍成了紀錄片《Betting On Zero》,還給熱門電視劇《億萬》的人物設計提供了參考;後者被自己後來的重倉股奈飛拍成了系列紀錄片「Dirty Money」的熱門選集。連Ackman都自嘲,自己跑來投資界這些年,倒是給影視界輸送了不少素材。

300頁PPT做空康寶萊

公開失敗最大的代價,就是投資者信心的動搖。2015年和2016年,潘興廣場的規模分別縮水20.5%和13.5%,當2017年標普500指數大漲21.8%的時候,潘興廣場則進入了持續虧損的第三年,AUM已經從鼎盛時期的200多億美元縮水至80億。

盛極而衰的資管機構遍地都是,更何況Ackman的投資一向激進,大起大落無非是一種既定的宿命。

但這個紐約地產大亨的兒子,倒是並沒有就此躺平認命。在此後的一年半里,他先是將員工裁掉18%來降本,又宣布削減每年1.5%的管理費來讓利,還表示自己將重新致力於投資研究,而不再去世界各地登台走穴。

2019年,Ackman的苦守獲得了回報,年度收益率近60%,是當年標普指數的兩倍。同年,他還迎來了自己第一個孩子,並在接受采訪時接地氣地表示:“如果你的基金經理正要結婚或者生子,那我會強烈建議你追加投資[5]。”

乘勝追擊的潘興廣場,在2020年的疫情中果斷出手做空。一筆2700萬美元的空頭頭寸,僅在幾周內就翻成了26億美元。接著,他又利用這些資金,以極低的價格增持了希爾頓、漢堡王、勞氏等重倉股。這一系列砍瓜切菜的操作後,潘興廣場斬獲70.2%的年度收益,管理規模也逐漸回到了185億美元。

起死回生的 Ackman 再一次重回華爾街的輿論中心,這一次這位「寶寶巴菲特」把一切都歸功於一件事——「重讀巴菲特」。

這次不再激進?

1969年5月,巴菲特關掉了自己早期的基金——奧馬哈甲骨文(The Oracle of Omaha),並在致信中告訴自己的投資者,未來一段時間的投資環境會變得非常令人沮喪,因此人們可以選擇贖回自己的資金,或者是成為伯克希爾哈撒韋的股東。

從2015年之後的失敗里走出來的Ackman在采訪中援引了這個故事:“我認為巴菲特先生在 1969 年意識到的是,作為一個持有短期資本的長期投資者,最終會在某個時間點導致糟糕的結果[5]。”

言下之意,不是我投資能力不行,是我的負債端還不夠長期主義。

在各種場合表現出自己是「巴菲特信徒」的 Ackman ,此後帶著潘興廣場在阿姆斯特丹和倫敦先後尋求以封閉式基金的方式上市,以此減少季度性贖回的影響。

坐在台下參加巴菲特股東大會的 Bill Ackman,Yahoo

但在巴菲特眼中,Ackman從來不是一個有可比性的選項。因為自己從不碰衍生品,也不會通過做空來賺錢,更不會對買入的公司大舉分拆、並購或奪取代理權,以最大化股東利益。

芒格的表達更直接,「激進的投資者對美國沒有什麽好處」。

Pershing Square 的業績很猛,波動也不小

在華爾街翻雲覆雨數十年的 Ackman,拯救過諸如購物中心運營商General Growth,也曾借由自己的第一大股東身份換掉了太平洋鐵路公司的CEO,他還暗中不斷買入Allergan的股票試圖促成一樁有利於他的並購案。這種「門口野蠻人」的做法,連同他那一頭標誌性的茂密白發,成為全球投資者對Ackman根深蒂固的標簽。

但在今年的致投資者信中,Ackman 特地辟出一個名為「Pershing Square 3.0」的章節,旗幟鮮明地表示自己將放棄激進的投資策略。

他告訴投資者,潘興廣場成立之初奉行的是「交易激進主義」,投資低估的公司,並通過促進分拆、並購或企業營收方式來獲利;後來潘興廣場進入2.0時代,通過謀求董事席位,從內部人士的角度來幫助企業創造股東價值。而當上一次代理權之爭還停留在5年前時,潘興廣場已經步入了更安靜的3.0時代,他會轉變為一個更溫和、更低調的長期投資者,默默幫助企業成長。

只不過,Ackman 的話也不能全信。

2019年就說自己「不再做賣空者」的Ackman,看到2020年疫情里100倍的做空機會,該出手還是出手;才在3月底重申自己買股票一買就要買好幾年的他,4月中就在持有奈飛短短90天後,便無情地表示自己已經看不懂它的未來,迅速清倉走人。

所以,與其說是年歲漸長的Ackman開始渴望過一種風平浪靜的人生,或許不如說是當聯儲進入加息周期,各大投資機構都在預警大通脹危機的當下,你我不如都好好苟全,然後等下一次風來。

尾聲

盡管有跡可循的失敗案例非常多,Bill Ackman的江湖地位也飽受爭議,但並不妨礙這個不完美的基金經理依然擁有非常多的擁躉,在全球範圍內輸出自己的影響力。潘興廣場以封閉式基金的方式上市後,半數以上的份額,甚至是由美國以外的其他地區投資者所持有。

因為不可否認的一點是,Bill Ackman在過去的近19年里,即便犯了不少錯誤,但潘興廣場的年化收益率仍然在15%以上。

Bill Ackman用自己的跌倒和爬起,講述了一個有些反直覺的道理——很多時候,不完美才是反脆弱的。對於他的持有人來說,Ackman已經證明了自己並不是一個永遠正確的基金經理,他的確會犯錯,但他也會繼續前進,正如他那句被廣泛引用的話——「Experience is making mistakes and learning from it」一樣。

而當國內的基金公司們還在試圖把基金經理包裝成一個個完美的學霸、一台台不會犯錯的機器時,唯一的bug就在於,一旦短期業績拉胯(而這難以避免),「完美形象」就有了汙點,打破了整個人設,持有人對基金經理的信任也會隨之灰飛煙滅。

其實,不去製造聖人光輝,就不會被苛求完美。

編輯/new