來源:樂平科技視角

作者:黃樂平、丁寧等

投資建議

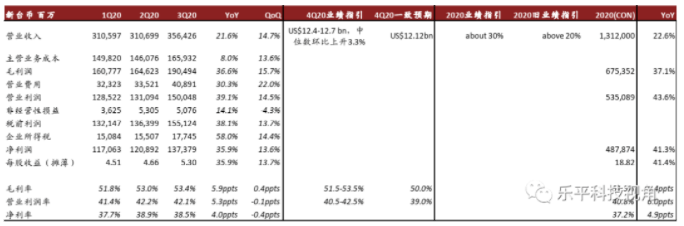

台積電10月15日公布3Q20業績:公司實現收入3,564.3億新台幣(約合121.4億美元),環比增長14.7%,同比增長21.6%,超出先前指引112-115億美元。其中手機和HPC兩個主要應用分別實現12%/25%的強勁增長,毛利率達到53.4%,環比提升0.4ppt;營業利潤率42.1%,利潤率均超出市場一致預期以及先前指引。

圖表1: 台積電3Q20業績及4Q20指引情況

資料來源:公司公告,彭博資訊,中金公司研究部

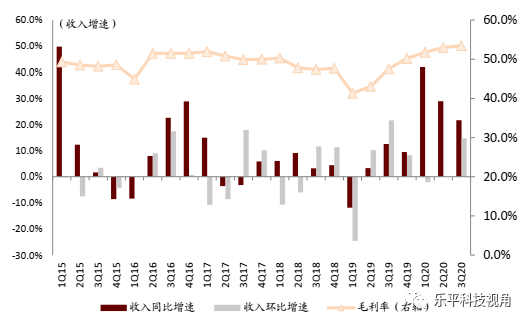

圖表2: 台積電收入增速及毛利率情況

資料來源:公司公告,中金公司研究部

公司預計4Q20將實現收入124-127億美元,中位數環比上升3.3%;按平台來看,智能手機/汽車業務將會環比增長,HPC/數字消費電子業務將會環比下滑;毛利率將位於51.5%-53.5%之間,中位數環比下滑0.9ppt;營業利潤率將位於40.5%-42.5%之間,上述指引均超出市場一致預期。

同時,業績會上,公司上調了2020年收入預測及資本開支預期,同時也上修了行業增速,顯現出對於疫情後需求恢復以及長期5G發展的樂觀展望。

圖表3: 台積電晶圓出貨量及銷售均價

資料來源:公司公告,中金公司研究部

圖表4: 台積電收入拆分(按應用)

資料來源:公司公告,中金公司研究部

中金觀點:我們認為3Q20台積電的強勁業績部分反映9/15前華為應對美國製裁備貨的影響。我們預計3Q20包括中芯國際在內中國半導體產業鏈主要企業業績也將大超市場預期,但台積電4Q20指引主要反映的是蘋果iPhone 12備貨帶來的強勁需求。

中芯國際15日公告,上調2020年第三季度收入和毛利率指引,收入環比增長指引由原先的1%至3%上調為14%至16%,毛利率指引由原先的19%至21%上調為23%至25%。16日,中芯國際大幅高開,但隨後漲幅收窄。

-編者注

我們認為大部分中國半導體企業蘋果收入占比有限,4Q受華為需求消退影響,整體業績仍然存在環比下滑風險。

理由

4Q20展望超市場預期,台積電上調行業及公司收入增速:台積電於業績會中上修了今年收入及資本開支指引,同時對行業增速也進一步上調:2020年公司收入增速上調至約30%(原為20%以上,以美元計),持續跑贏代工行業增速。

由於客戶需求旺盛,台積電認為其最終全年資本開支將會在170億美元左右,但長期來看,資本開支占收入比重將維持在35%水平附近。

行業層面來看,公司上調2020年全球半導體行業(不含存儲器)增速至增長中高個位數(原為持平或略微增長);上調2020年全球晶圓代工行業增速至20%(原為高雙位數)。

專注新工藝節點研發,利用技術優勢保障行業地位:公司認為,技術上的持續領先才是保障行業地位的唯一途徑。2H20量產的N5平台在3Q20已貢獻8%晶圓收入,預計全年收入貢獻也將達到8%,明年收入占比有望達到20%左右。

N4是N5節點的衍生平台,將會帶來掩模版層數的下降(帶來更好的良率),以及更高集成度、更佳性能。N3平台作為另一個長節點,仍會采用FinFET工藝,將於2021年風險試產,2H22量產。

另外,公司首次在業績會中評論後道業務,後道業務未來的收入增速會快於公司平均,雖然盈利能力不及代工業務,但會ROIC水平較為可觀。

圖表5: 台積電收入拆分(按製程)

資料來源:公司公告,中金公司研究部

華為事件後續影響:對目前市場上「已獲得華為供貨許可」的傳聞,台積電未予以評論。9月15日後,公司稱未向華為及海思有任何供貨 。

同時台積電表示,出於供應鏈安全等因素考慮,芯片設計公司有可能會戰略性提高庫存儲備,並且這樣的狀態會持續一段時間。關於中芯國際面臨美國出口管製,台積電表示正在評估實際影響,目前的強勁增長主要是受5G/HPC等需求驅動。

風險

中美貿易摩擦;5G/HPC等應用需求釋放不達預期;先進技術研發不及預期。

編輯/lydia