牛牛君敲黑板:

蔚來、理想和小鵬已全部公布2020Q3財報,總結如下:

1)受益交付量高增長,三家新勢力2020Q3收入均創歷史新高;

2)在規模增長、降本提效推動下,各車企核心財務指標超預期改善;

3)2020Q4指引超預期,蔚來發布轎車、小鵬自建工廠,新勢力增長動能持續強化;

4)基於強勁基本面、超預期產能提升計劃,華爾街大幅上調新勢力目標價。

一、新勢力銷量持續新高,收入快速增長

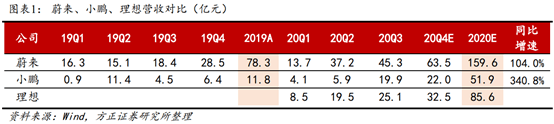

蔚來、小鵬、理想汽車Q3收入總計90.3億元,環比增長44.3%,其中:

1)蔚來Q3收入45.3億元,同增146.4%,Q1-Q3收入達96.2億元;

2)小鵬Q3收入19.9億元,同增342.2%,Q1-Q3收入29.9億元;

3)理想Q3收入25.1億元,環增29.0%,Q1-Q3收入53.1億元。

預計Q4營收將持續增長,蔚來、小鵬、理想Q4預期營收分別為63.5、22.0、32.5億元。

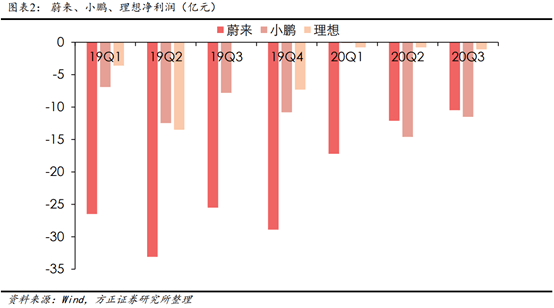

得益於產銷放量,新勢力規模效應不斷顯現,帶動虧損收窄。

憑借出色產品力,新勢力今年交付量持續創新高,並且趨勢上,三家企業Q4交付指引均十分樂觀,增長動能持續強化。

其中,蔚來指引Q4交付1.65-1.7萬輛,同比增長100.6%-106.7%,全年超4.3萬台;小鵬指引Q4交付1萬輛(同比+210.8%),全年超2.4萬輛;理想指引Q4交付量1.1-1.2萬輛(環比+27.0%-38.6%),全年約3萬輛。

二、規模增長、降本提效推動下,各車企盈利能力超預期改善

毛利率是現階段關注點,目前新勢力毛利率均已轉正。蔚來Q3毛利率為12.9%,環比+4.5pct;小鵬Q3毛利率4.6%,環比+7.3pct;理想Q3毛利率19.8%,環比+6.4pct。

研發強度方面,蔚來投入居行業領先。蔚來、小鵬、理想20Q1-Q3研發費用分別為16.6、12.7、7.3億元。

伴隨產銷攀升,造車新勢力自我造血能力均大幅改善,理想已率先實現累計金流轉正。

三、借助IPO、增發,流動性均大幅增強

資產結構方面,通過借助今年IPO、增發融資,蔚來、理想、小鵬償債能力、流動性均大幅增強。

蔚來20Q3流動性資產達263.3億元,環比增長74.5%,流動性資產總量大幅提升:

小鵬20Q3流動性資產亦顯著增加,流動資金占比近80%:

理想流動性呈現一致改善趨勢:

很明顯的一個現象,在公布靚麗財報後,外媒、海外投資者對三家新勢力發展前景都給予高度認可,蔚來、小鵬、理想似乎就是資本市場一直尋找的下一個特斯拉。

1)巴倫周刊:華爾街認可蔚來等造車新勢力靚麗財報

巴倫周刊認為,2020Q3財報就像華爾街對中國造車新勢力的一項重要考驗,而憑借驚豔業績,分析師集體看好新勢力發展前景。

2)雅虎財經:盡管短期回調,華爾街仍看好蔚來:必須擁有的成長型股票!

雅虎財經分析,盡管遭遇香櫞做空,但憑借雄心勃勃的品牌定位、創新靈活的商業模式,蔚來已經是中國新能源車市場最大潛在贏家。

3)Seeking alpha:華爾街在財報披露後集體上調蔚來目標價

Seeking alpha報道,基於強勁基本面、產能提升計劃,華爾街大幅上調新勢力目標價。其中,摩根大通將蔚來價格目標提高至50美元,瑞信以60美元新目標價高居華爾街。

摩根大通分析師Nick Lai強調蔚來第四季度交付指引高於其預期11%,花旗分析師Jeff Chung預測蔚來將在2021年交付10萬台汽車,美國銀行則預計蔚來將在2023年實現盈利,比此前預期早一年。

機構同樣大幅上調小鵬目標價,花旗分析師Jeff Chung小鵬目標價從34.70美元上調至57.71美,理由是在電池供應充足情況下,小鵬有望在1月份交付超過3000台P7,同時小鵬的軟件業務估值為每股7.65美元。

花旗分析師Jeff Chung同時將理想汽車目標價由27.10美元上調至45.60美元,理由是看好其2021年1月交付量達到約6000台。

編輯/gary