事件:

香港時間5月7日晚,美國公布4月非農就業數據,其中:4月新增非農就業26.6萬人,預期97.8萬人,前值77萬人;4月失業率6.1%,預期5.8%,前值6.0%;4月非農部門平均時薪30.17美元,前值29.96美元。

核心結論:

1、美國4月非農就業大幅低於預期,很可能是新一輪失業救濟導致工作意願低迷,而非就業市場惡化:

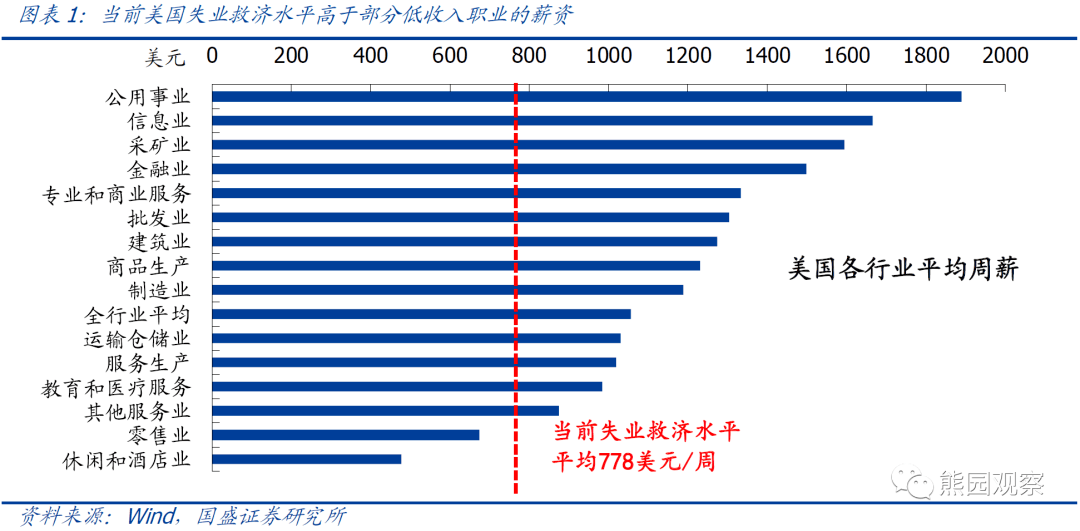

當前美國失業救濟水平高於很多低收入崗位薪資;

美國失業率細分指標顯示找工作更容易;

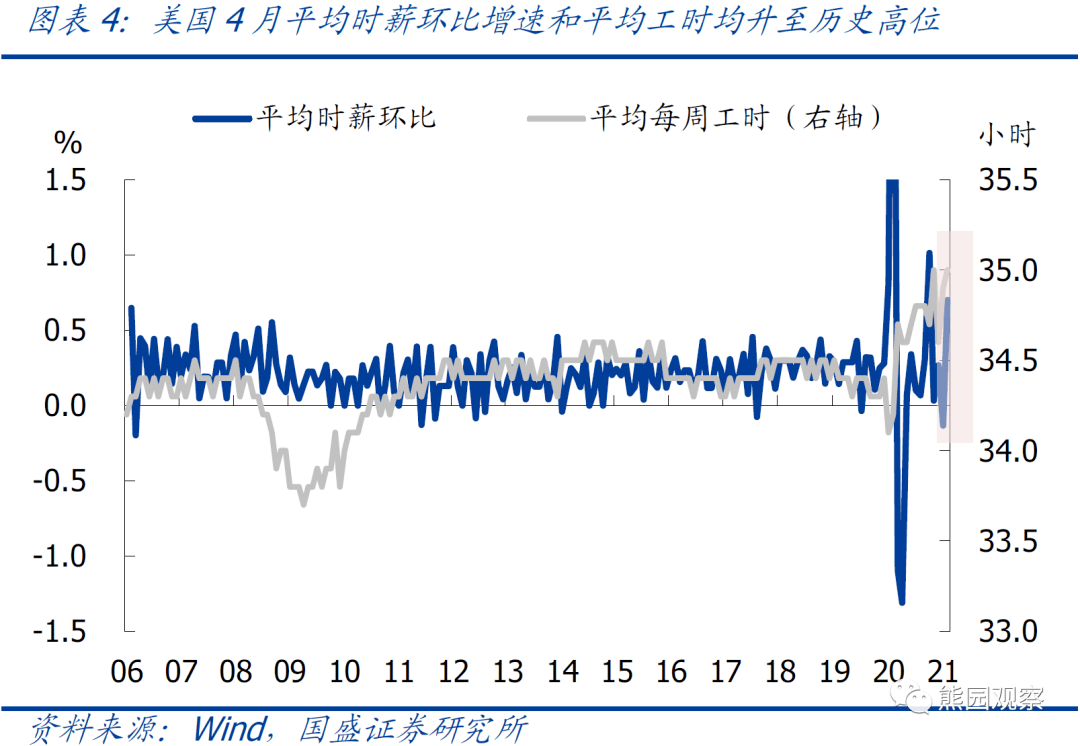

時薪環比大幅上漲和平均工時創新高,顯示企業用工需求旺盛;

4月美國非農部門平均時薪為30.17美元,高於3月的29.96美元,環比漲幅0.7%為2006年以來的第四高位,僅略低於2020年3月、4月、12月。

同時,4月平均每周工時為35小時,高於3月的34.9小時,是2006年以來的最高水平。時薪環比大幅上漲和平均工時創新高,均反映出當前美國企業用工需求旺盛,而不是沒有招聘需求。

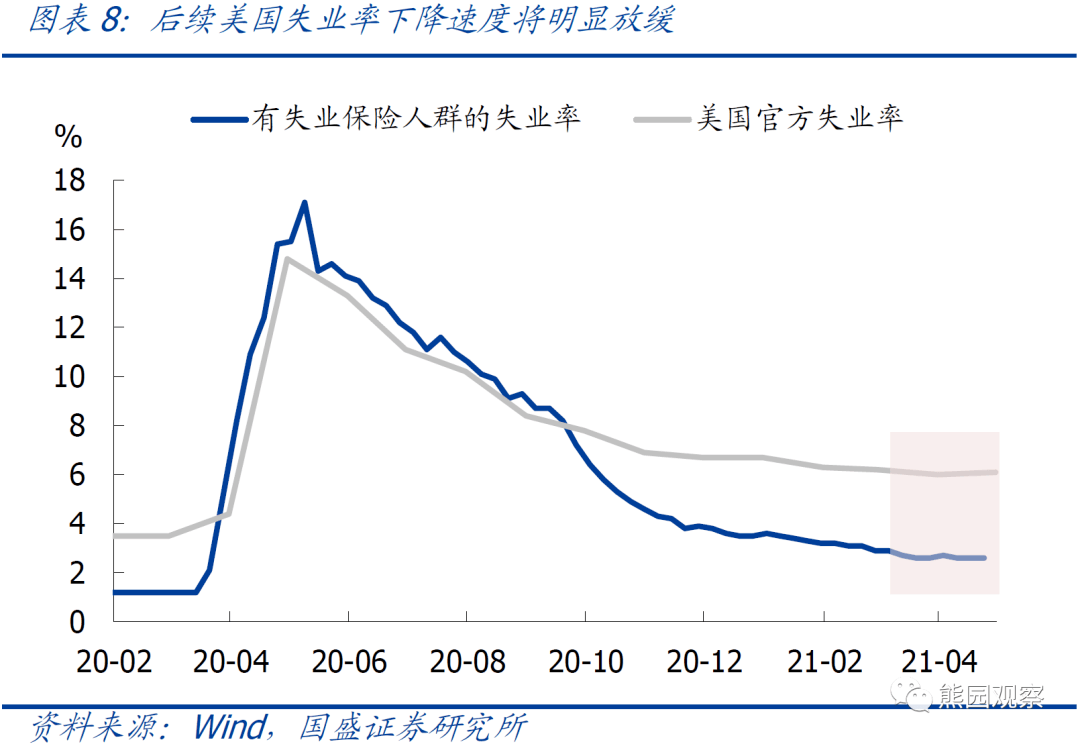

由於錯誤分類導致的失業率誤差已明顯減小。

2、後續美國失業率仍趨下降,但下降速度將有所放緩。

根據前面的分析,目前高額的失業救濟很可能導致部分低收入者不願意工作,從數據上來看,3月底以來,美國初請失業金人數僅小幅下降,續請失業金人數基本走平,均指向後續美國失業率下降速度將明顯放緩。

3、失業率下降速度放緩,可能帶動美聯儲縮減QE的預期降溫,利好美股、利空美元。

當前美股的主要支撐是巨額貨幣寬鬆,反映為「標普500指數/美國M2」這一指標仍低於疫情之前,這也意味著一旦美聯儲貨幣政策開始邊際收緊,美股將面臨大幅回調的風險。

因此,若就業仍在改善、但速度略弱於市場預期,市場將判斷美聯儲不會著急退出QE,對美股反而是好事,這也可以解釋為何4月非農數據公布後標普500指數持續上漲並創下歷史新高。

此外,市場普遍預期美聯儲縮減QE時點將早於歐央行,這也是當前美元指數的重要支撐之一,後續一旦市場對美聯儲縮減QE的預期降溫,美元大概率再度走弱。

4、我們繼續維持《如何預判美聯儲縮減QE時點?》中的判斷:美聯儲最快也要在11月或12月會議上做出縮減QE的決定,相應地最快可能在Q2末或Q3初釋放明確的縮減信號。

編輯/Ray

事件:

香港時間5月7日晚,美國公佈4月非農就業數據,其中:4月新增非農就業26.6萬人,預期97.8萬人,前值77萬人;4月失業率6.1%,預期5.8%,前值6.0%;4月非農部門平均時薪30.17美元,前值29.96美元。

核心結論:

1、美國4月非農就業大幅低於預期,很可能是新一輪失業救濟導致工作意願低迷,而非就業市場惡化:

當前美國失業救濟水平高於很多低收入崗位薪資;

美國失業率細分指標顯示找工作更容易;

時薪環比大幅上漲和平均工時創新高,顯示企業用工需求旺盛;

4月美國非農部門平均時薪為30.17美元,高於3月的29.96美元,環比漲幅0.7%為2006年以來的第四高位,僅略低於2020年3月、4月、12月。

同時,4月平均每週工時為35小時,高於3月的34.9小時,是2006年以來的最高水平。時薪環比大幅上漲和平均工時創新高,均反映出當前美國企業用工需求旺盛,而不是沒有招聘需求。

由於錯誤分類導致的失業率誤差已明顯減小。

2、後續美國失業率仍趨下降,但下降速度將有所放緩。

根據前面的分析,目前高額的失業救濟很可能導致部分低收入者不願意工作,從數據上來看,3月底以來,美國初請失業金人數僅小幅下降,續請失業金人數基本走平,均指向後續美國失業率下降速度將明顯放緩。

3、失業率下降速度放緩,可能帶動美聯儲縮減QE的預期降溫,利好美股、利空美元。

當前美股的主要支撐是钜額貨幣寬鬆,反映為「標普500指數/美國M2」這一指標仍低於疫情之前,這也意味著一旦美聯儲貨幣政策開始邊際收緊,美股將面臨大幅回調的風險。

因此,若就業仍在改善、但速度略弱於市場預期,市場將判斷美聯儲不會著急退出QE,對美股反而是好事,這也可以解釋為何4月非農數據公佈後標普500指數持續上漲並創下歷史新高。

此外,市場普遍預期美聯儲縮減QE時點將早於歐央行,這也是當前美元指數的重要支撐之一,後續一旦市場對美聯儲縮減QE的預期降溫,美元大概率再度走弱。

4、我們繼續維持《如何預判美聯儲縮減QE時點?》中的判斷:美聯儲最快也要在11月或12月會議上做出縮減QE的決定,相應地最快可能在Q2末或Q3初釋放明確的縮減信號。

編輯/Ray

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。