滯脹已「箭在弦上」。

一季度美國消費者支出以疫情以來最疲軟的速度增長,導致一季度GDP被向下修正。

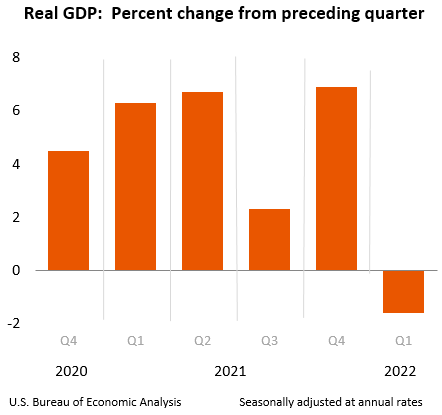

6月29日周三,美國商務部經濟分析局(BEA)數據顯示,美國一季度實際GDP年化季環比終值-1.6%,較5月份公布的第二次預估下調了0.1個百分點。而2021年第四季度為正增長6.9%。

美國經濟分析局在新聞稿中解釋說:

這一更新主要反映了個人消費支出PCE的向下修正,該下調部分被私人庫存投資的向上修正所抵消。

通脹讀數再度升升 實際可支配收入減少

美國貿易赤字創紀錄升升是第一季度GDP下滑的主要原因。

BEA還表示,實際GDP的下降反映了出口、聯邦政府支出、私人庫存投資、州和地方政府支出的減少,而在GDP中以減法計算的進口卻增加了。非住宅固定投資、PCE和住宅固定投資增加。

一季度GDP被下調的主要原因是消費者支出的向下修正,而消費者支出是經濟的主要引擎:消費者支出同比增長1.8%,表現較為疲軟,低於此前報告的3.1%,為疫情爆發以來最差。

服務和商品支出均有所減少:金融服務、保險和醫療保健的支出有所下降,商品支出從幾乎沒有變化被修正為同比下降0.3%。消費者削減了服裝、家具和食品等商品的支出。家庭支出約占美國經濟活動的70%。

經濟的另一條主要支柱——企業固定投資的增長率也被略微修正為7.4%。但這兩項數據仍出現增長,顯示美國經濟仍在以溫和的速度擴張。

瑞穗金融集團(Mizuho Financial Group)美國經濟學家 Alex Pelle 在接受媒體采訪時表示:

在這種情況下,GDP修正改變了人們對第一季度的看法。與前兩個季度相比,第一季度消費非但沒有加速,反而有所放緩。

政府發布GDP終值和對基本組成部分的估計時,這些數字通常不會有太大變化。但消費者支出被大幅向下修正,庫存卻被大幅向上修正,這是相當不尋常的。

與此同時,2022年第一季度經調整的稅前企業利潤同比下降2.2%,這是一年多來的首次下跌,而去年第四季度為增長0.7%。

在細分領域中,私人商品生產行業下降了6.9%,私人服務生產行業下降了0.8%,而政府部門則增長了2.0%。總體而言,22個行業中有9個導致了第一季度實際GDP的下降。

GDP中的通脹價格指數從第四季度的增長8.1%上升到增長8.2%,是自1981年6月以來的最高水平。第一季度實際國內總收入(GDI)增長了1.8%,而去年第四季度為增長6.3%。

二季度前景不容樂觀

根據華爾街的最新估計,第二季度的GDP增速可能低於1%。一些預測者認為二季度增長也只有0.1%,但其他預測者則認為經濟將增長3%以上。

無論如何,第二季度GDP可能會扭轉負值,但仍然疲軟,經濟都可能繼續放緩。貿易赤字已經從歷史高點下降,不會成為非常大的拖累。然而,企業似乎已經減緩了庫存的累積,投資也有所放緩;消費者支出可能也會再次放緩。

美聯儲正在提高利率,試圖抑製40年來最高的通貨膨脹。但較高的借貸成本通常會減緩經濟增長,有時甚至會引發經濟衰退。

許多經濟學家已經下調了對今年經濟增長的預期,並提高對美國經濟在未來12至24個月內陷入衰退的可能性的預測。

標普全球評級公司美國和加拿大董事總經理兼首席經濟學家 Beth Ann Bovino 周二寫道:

經濟勢頭可能會保護美國經濟在2022年免於衰退。

但是,由於極度高企的物價破壞了購買力,且美聯儲激進的加息政策增加了借貸成本,供應鏈中斷繼續惡化,很難看到經濟在2023年「安然無恙」。

標普全球評級公司將其對2023年美國GDP增速的預測從5月份的2%下調至1.6%,並將2022年的增速維持在2.4%不變。

Bovino 還指出:「雖然我們的基線信號顯示出低增長的衰退,但技術性衰退的可能性正在上升。我們評估美國經濟的衰退風險為40%(35%-45%區間),這反映出隨著美聯儲在2023年采取更加激進的加息政策,價格將出現更大幅度的升升。預測區間的擴大反映了俄烏衝突的不確定性增加。」

編輯/phoebe