香港財經新聞股票分析:

香港財經新聞股票分析:

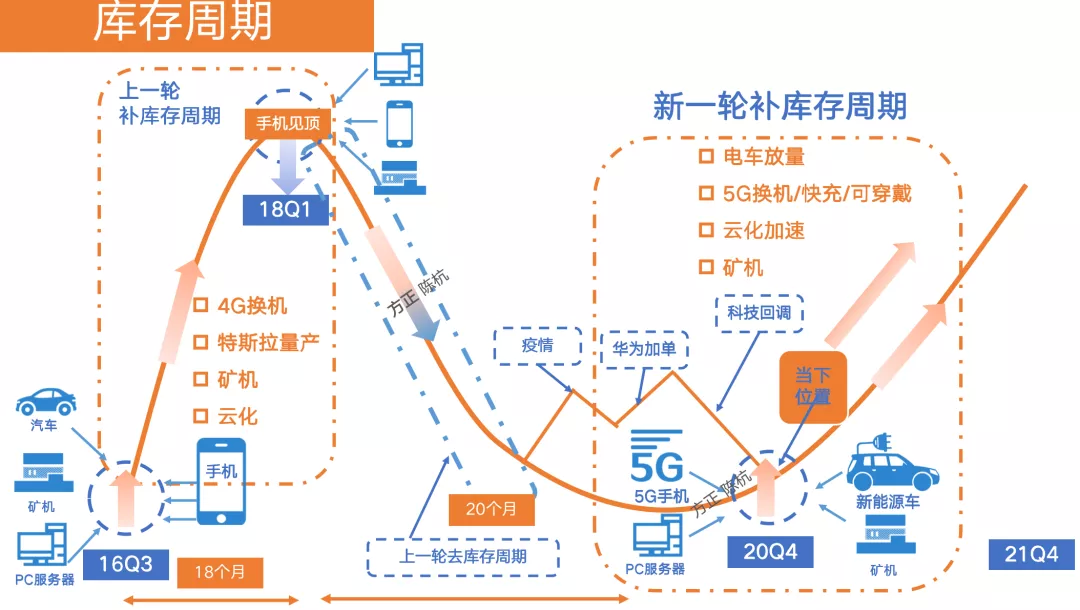

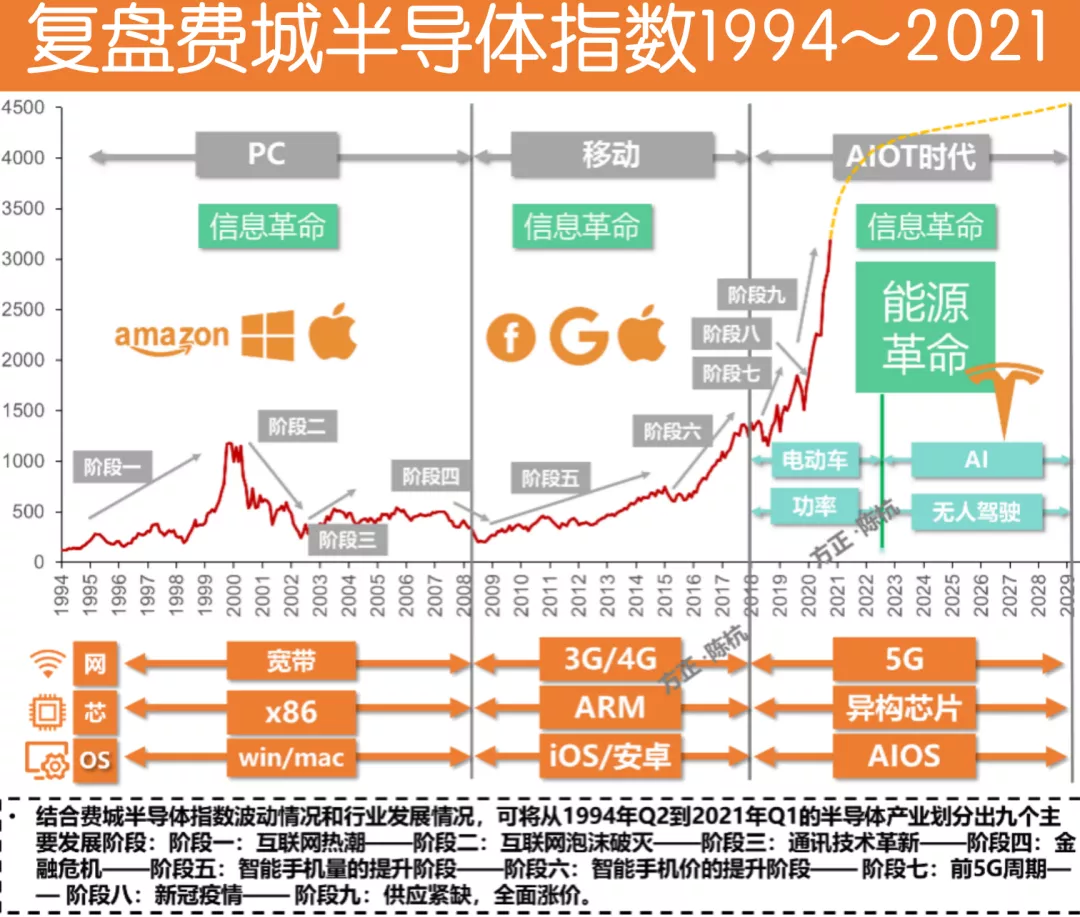

5G基建+換機、碳中和(電車+風光電新能源)和無人駕駛(計算革命),不僅僅是信息革命,而且疊加了半導體推動的能源革命,其背後都帶來了半導體的新增需求。

供給剛性:正常情況下晶圓廠擴產週期在12~24個月,真正的可觀且有效的產能開出在明年二季度以後。

建議關注設備擴產和晶圓廠製造機會。

在全球缺芯潮推動下,美股半導體自2020年12月下旬啟動牛市行情以來,半導體設備率先歷史新高走出獨立行情,明顯領先於製造和設計,此為半導體週期處於早期的典型特徵《覆盤美股半導體29年》,科技週期啟動中。

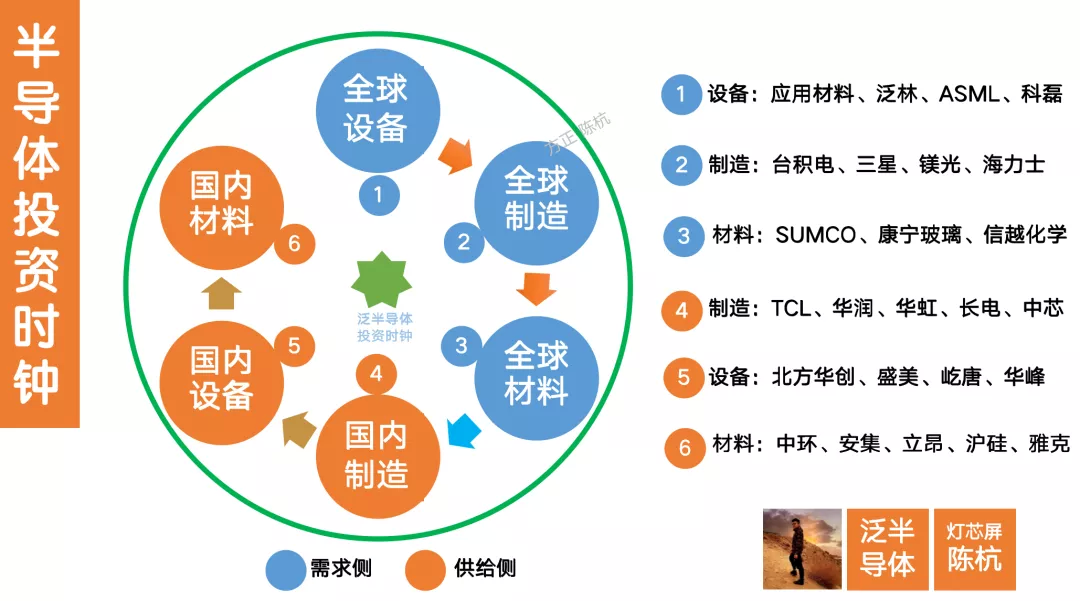

每當景氣週期來臨中,供給週期都會遵循半導體投資時鐘,為了研究推演後續的走勢規律,我們先將半導體分成需求週期和供給週期。

為了研究供給週期的規律,我們將供給細分為三大塊:

1、製造:fab、IDM、封測;

2、設備:前道、後道;

3、材料:大矽片為主。

1、設備先行:上遊設備的景氣度最敏感,而且最前置,由於設備製備運輸安裝的週期接近1年,所以中遊製造會提前一年開動訂單,從而造成設備板塊的提前景氣;

2、製造接力:中遊製造會在此階段享受主動補庫存的量價齊升(早期擴產的漲價為主漲量為輔、擴產後期的漲價為輔漲量為主);

3、材料缺貨:在中遊製造大擴產之後,產能和用料都會大幅增加,導致材料的供不應求,從而形成週期性出現的「矽片危機」。

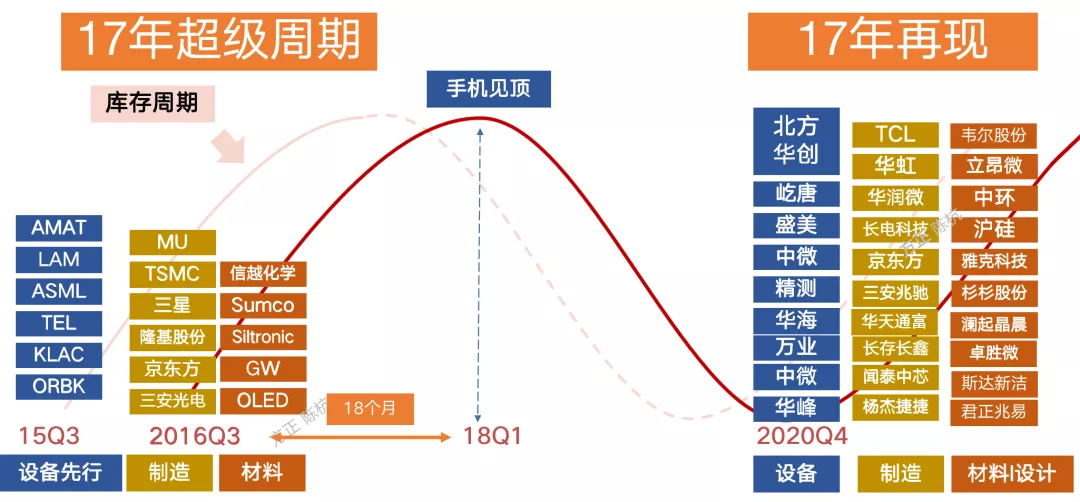

我們覆盤2016年Q3到2018年Q1,上一輪半導體週期的運行情況,也基本上符合這種規律推導:

1)15年Q3~17年Q4,全球半導體設備巨頭(應用材料、泛林、科磊、奧寶、ASML),集體比製造提早一年開始漲。

2)16年Q3~17年Q4,全球半導體製造巨頭(臺積電、三星、鎂光、京東方、海力士),整個板塊由於量價齊升開始漲。

3)17年Q1~18年Q1,全球半導體材料巨頭(信越化學、SUMCO、OLED、康寧),由於中遊產能擴充太快,開始補漲。

1、 主動去庫存(量價齊跌):上一輪衰退繼續,需求疲軟疊加供給側的謹慎擴產和小廠出清。

2、 被動去庫存(量跌價升):新一輪需求開啟,需求開始因為價格下跌開始釋放,但是產能收縮繼續,漲價已經開始。

3、 主動補庫存(量價齊升):需求持續增長,供給開始回補,但是庫存水位仍然很低,漲價持續且伴隨著量的增長。

4、 被動補庫存(以量補價):價格因為供過於求開始下跌,但是由於補庫存需求,依舊產能增長。

在傳統的經濟供需規律中,半導體大宗商品價格是供給曲線和需求曲線共同決定,而在商品市場中,供給端又可以被拆分為產能和庫存兩部分,前者是未來的供給能力,後者是歷史產出的累積,二者均是供給端的重要影響因素。

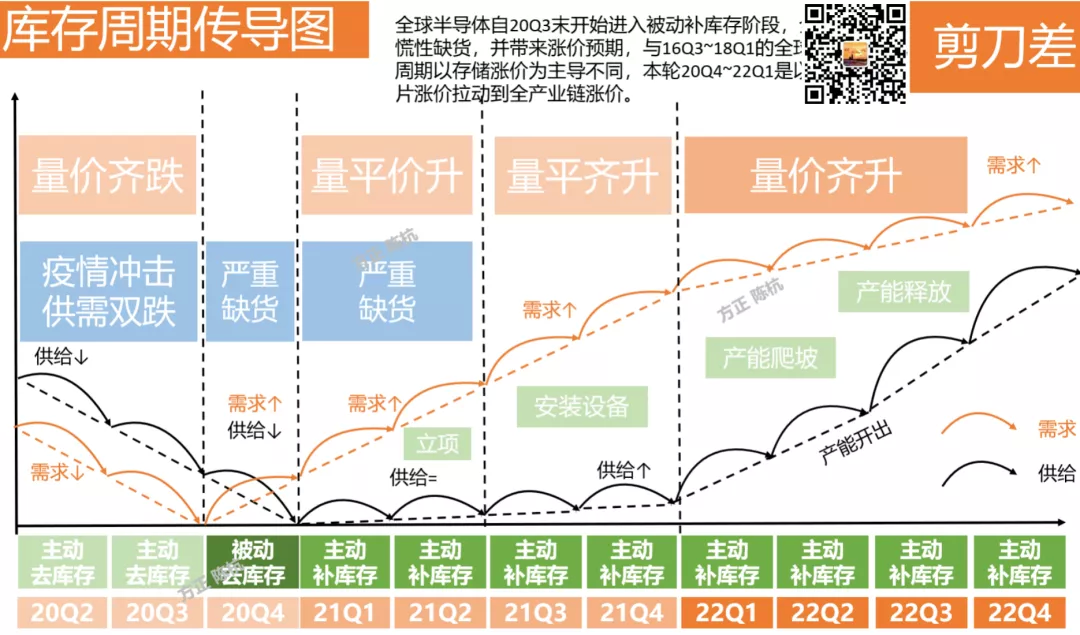

自20年二季度開始,半導體行業出現明顯的供需剪刀差。剪刀差分為三個階段,我們聚焦於最近一年和未來三年的情況(如圖表1):

第一階段(2020年Q1~2020年Q2)量價齊跌:主動去庫存,需求由於疫情衝擊暴跌。供給由於不能開工暴跌。

第二階段(2020年Q3~2021年Q3)量平價升:被動去庫存,經濟刺激疊加疫情帶動線上經濟和新能源車爆發式創新使得上遊需求暴漲,有效存量供給都在歐美日受疫情衝擊,供給有所下滑。

第三階段(2021年Q4~2022年Q4)量價齊升:主動補庫存,全球各大晶圓廠加大資本支出,但是有效產能的開出得到2022年以後,但是需求持續高企,會形成主動補庫存態勢。

我們正處於剪刀差不斷擴大的第二階段,究其原因,是供給剛性+需求彈性的結果,但這次具備兩個重大變化:

一、需求彈性巨大:這是三重創新的歷史性疊加,5G基建+換機、碳中和(電車+風光電新能源)和無人駕駛(計算革命),不僅僅是信息革命,而且疊加了半導體推動的能源革命,其背後都是半導體。主要分為以下五大塊:

1、 智能手機:智能手機硬件升級,進一步提升單機含矽量。5G手機DRAM/FLASH容量,AP SOC/基帶芯片性能,攝像頭CIS數量和Die Size顯著提升,5G 手機單機 PMIC、射頻 IC 用量顯著提升;5G 基站建設更為密集,PMIC 及 MOSFET 的用量亦大幅提升;

2、 電腦/服務器:根據IDC數據顯示,疫情期間居家學習、辦公、娛樂等需求極大的拉動了PC需求。根據IDC預測,2020年中國PC市場同比增長1.7%,2021年中國PC市場將同比增長10.7%。

3、 車:新能源車的含矽量提升分為油車到電車的電控系統(SiC IGBT MOSFET),和智能系統(CIS、CPU、GPU、車用存儲、車用射頻);

4、 服務器:由於居家學習、居家辦公和整個數字化的續期,人工智能應用在雲端訓練側的普及也在拉動服務器的需求,英偉達最新業績財年的數據中心業務是公司增長最快板塊。

5、 工業(光伏):光伏、風電的碳中和需求暴增,直接拉動了其功率半導體需求的同步增長。

二、供給剛性:正常情況下晶圓廠擴產週期在12~24個月,在去年疫情對需求的衝擊下,各大晶圓廠都未及時調整擴產節奏,我們預期新一輪產能供給最早也要到今年年底開出,真正的可觀且有效的產能開出在明年二季度以後。以聞泰科技的Nexperia上海12寸線為例設計產能40萬片每年,要到2022年Q2才能開出。

結論,供需剪刀差的擴張剛剛開始,會有幾個機會:

1、產能為王:產能成為這個時期最確定的機會,晶圓廠成為所有下遊創新的底盤。

2、設備先行:漲價的背後是缺貨,缺貨的背後是擴產大潮將至,設備將迎來一輪強勁增長。

3、產能本土:與以往基於全球化背景下的產能擴產週期不同,此次產能擴充將會在國產化和去A化的大框架下運行。

我們建議關注三大機會:

1、晶圓廠製造的機會:華潤微、長電科技、聞泰科技、華虹半導體(01347)、中芯國際(00981)、士蘭微、捷捷微電、揚傑、深科技、晶方科技、通富、華天、TCL(01070)、京東方、三安集成;

2、設備擴產的機會:北方華創、屹唐半導體、盛美半導體、萬業、華峯測控、長川、至純、大族、華海、中微、精測、晶盛;

3、材料本土化的機會:中環股份、滬矽產業、立昂微、江豐電子、雅克科技、晶瑞股份、杉杉、三利譜、安集科技、神工股份。

風險提示:宏觀經濟環境惡化,疫情反覆,電子元器件需求不及預期。

編輯/richardli

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。