來源: 安信證券 諸海濱

從估值角度看,北交所企業由於前期市場關注度相對較低,整體而言仍具備優勢;從成長性角度來看,今年前三季度北交所企業整體同比增速高於主板和創業板,僅次於科創板。

11月12日晚,北交所官方發布通知稱,北交所將於11月15日正式開市。

作為中國境內的第三家證券交易所,不同於滬深兩市,北交所將為更多的中小市值企業提供上市機會。

因此,安信證券分析師諸海濱通過估值和成長性兩個不同的角度,定量分析了北交所的投資邏輯,探尋其中的潛在機會。

從GARP策略角度看北交所投資邏輯與機會

截至2021 年11 月8 日,北交所(精選層)共有70 家企業,企業行業覆蓋信息技術、原材料、工業、醫療保健、消費品等行業,北交所立足於服務創新型中小企業,上市標準也較滬深市場更低,整體上市企業規模偏小,其本身相對於滬深市場投資邏輯也相應存在差異。

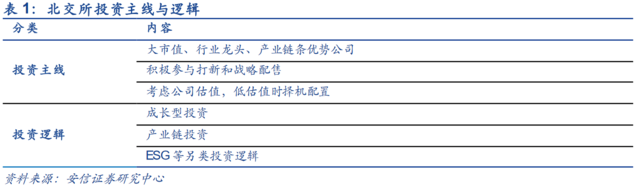

安信證券認為,北交所的投資存在三條主線和三種邏輯。

具體到策略方面,基於北交所的公司情況和市場情況,安信證券認為 GARP 策略在北交所或具備較強的實操價值。

GARP 策略全稱Growth at a Reasonable Price,目標是尋找某種程度上被市場低估的股票,同時又有較強的持續穩定增長的潛力。GARP 選股策略核心思想包含兩個方面,一方面考慮公司價格是否合理,另一方面考慮公司的成長性,意圖以相對較低的價格買入成長性相對較高的股票,從而實現較好的投資收益。簡而言之,GARP 關注公司的估值和增速兩方面指標。

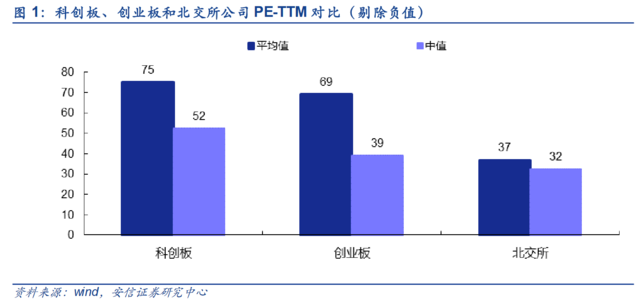

估值方面,北交所公司由於前期市場關注度相對較低,其實整體而言仍具備估值優勢。從板塊平均PE-TTM(剔除負值)角度來看,科創板和創業板平均PE-TTM 分別為75 倍和69 倍,而北交所上市公司僅為37 倍,整體而言仍具備較大差距,更易選到估值相對較低的標的。

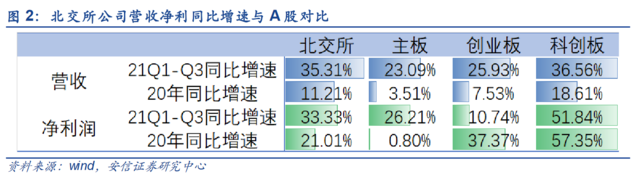

從成長性的角度來看,以三季報為例。將北交所公司增速與滬深交易所對比,2021年前三季度北交所企業在2020年營收實現增長的情況下繼續實現正增長,整體同比增速高於主板和創業板,僅次於科創板;淨利潤方面,北交所企業淨利潤前三季度同比增長33.33%,體現出了較好的經營能力,且增速高於滬深A股和創業板。

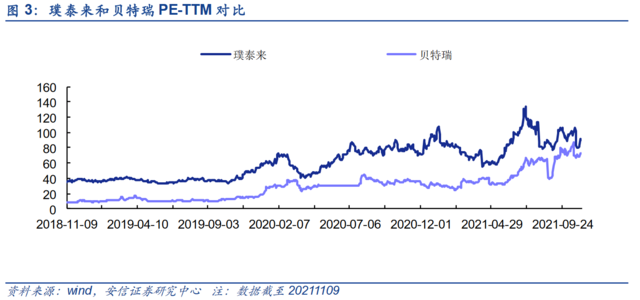

具體到個股層面來看,以貝特瑞為例,將其和可比公司璞泰來作為對比。從成長性角度來看,對比兩家公司的過去3年的營收和淨利潤復合增速,可以看到兩家公司3年營收CAGR方面璞泰來要相對更高,但從歸母淨利潤角度來看兩者較為接近,整體而言貝特瑞營收和歸母淨利潤的成長匹配性更高,相對更為穩定。

從估值角度來看,對比兩者近 3 年的 PE-TTM 情況,可以看到貝特瑞之前一直相較於璞泰來估值低很多,雖然北交所初具雛形才逐漸估值修復。考慮到兩者歸母淨利潤增速較為接近,貝特瑞估值與璞泰來也有很強的可比性及性價比。

用合理估值成長股(GARP)策略構建組合表現如何?

投資組合構建

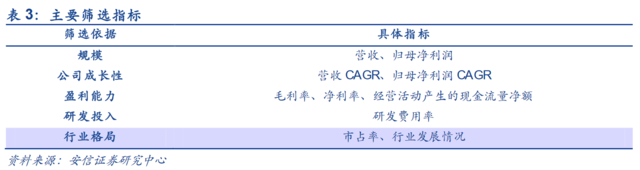

安信證券前期投資策略匯總提出應關注相對大市值、細分行業龍頭、產業鏈條優勢公司,另外需考慮成長型投資邏輯。對北交所當前 70 家公司進行篩選,主要考慮規模、公司成長性、盈利能力、研發投入、行業格局等方面的指標,具體篩選指標如下所示。其中成長性類別的 CAGR 指標因當前北交所整體市場分析師覆蓋較少,不存在一個較為公認的一致預期,故暫時只考慮歷史數據。

具體而言篩選標準如下:

通過篩選,滿足 4 項及以上條件的公司為 29 家,把成長性作為最重要指標,在滿足標準三的前提下,滿足 4 項及以上的公司總共有 17 家公司。此外,從行業發展情況,以及公司在行業的市場占有率等方面來看,把豐光精密、同享科技和龍竹科技等也加入到組合中,最終得到20 家公司樣本。

根據組合進行回溯,以觀察其市場表現。從北交所前身(精選層)從2020年7月27日正式開板,假設初始資金1億元人民幣,每個季度末進行調倉,調倉時將季度內新上市的公司納入考慮重新確定權重。

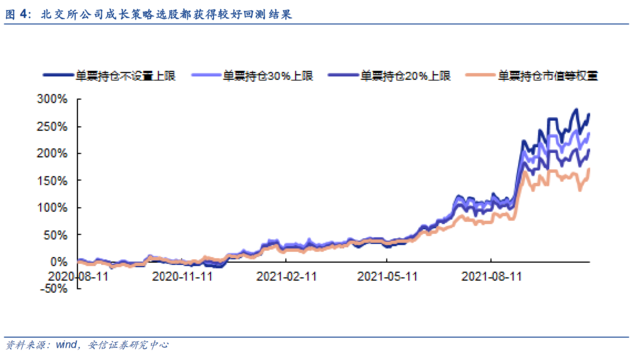

為符合不同機構的投資習慣和策略,在具體的組合構建參數方面,分為等權重、流通市值加權兩種確定單只股票組合內持倉占比的方式,另外對流通市值加權的組合考慮是否設臵單只股票持倉上限,分別為不設定上限、30%上限、20%上限。業績基準則選取前期安信證券仿照創業板指數構建的精選層指數,作為北交所(精選層)前期大盤行情的代表。

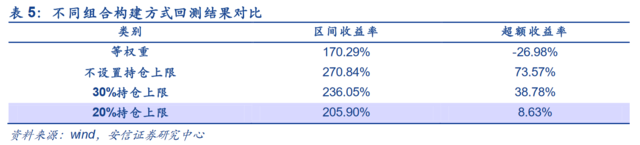

將不同組合構建方式的回測結果進行對比,均獲得較好的投資回報收益率從170%-270%。無論是哪種加權方式總體效果都較為明顯。

不同主要是加權方式不同,不設臵單只股票持倉上限的策略區間收益率最高為270.84%,超額收益率為73.57%;其他策略中30%持倉上限、20%持倉上限和等權重收益率依次降低。

對比不同策略的具體構建內容,其主要區別來自於各期的樣本公司權重不同,其中不設臵持倉上限、30%持倉上限、20%持倉上限和等權重策略中大市值的公司權重依次降低。在一定程度上可以認為樣本中大市值公司貢獻了最多的漲幅,大市值公司的持倉占比越高,樣本市場表現越好,這與安信證券前期提出的投資主線中的關注大市值、行業龍頭、產業鏈條優勢公司的主線相一致。

流通市值加權組合

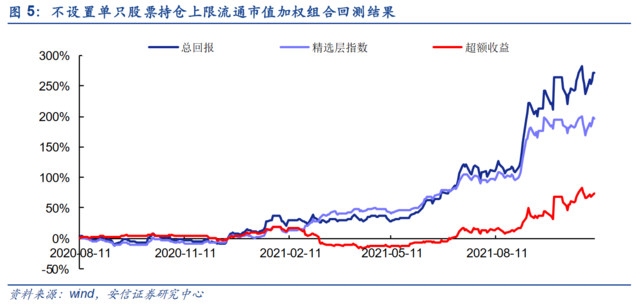

不設置單只股票持倉上限

考慮組合內各期調倉股票持倉以流通市值加權且不設臵單只股票持倉上限的情況,回測結果如下圖所示,截至 2021 年 11 月5 日,組合總收益率為 270.84%,以精選層指數為業績基準,則期間超額收益率為73.57%。

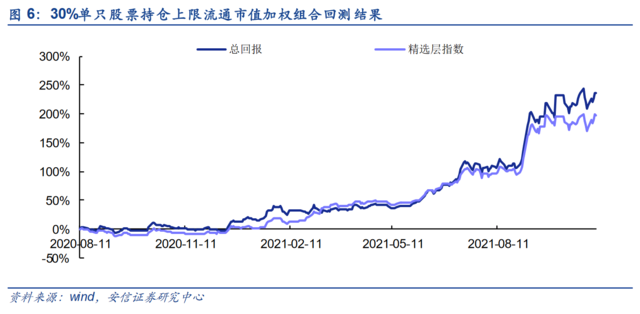

2. 單只股票持倉上限30%

考慮組合內各期調倉股票持倉以流通市值加權且單只股票設置持倉上限 30%的情況,回測結果如下圖所示,截至 2021 年 11 月5 日,組合總收益率為 236.05%,以精選層指數為業績基準,則期間超額收益率為38.78%。

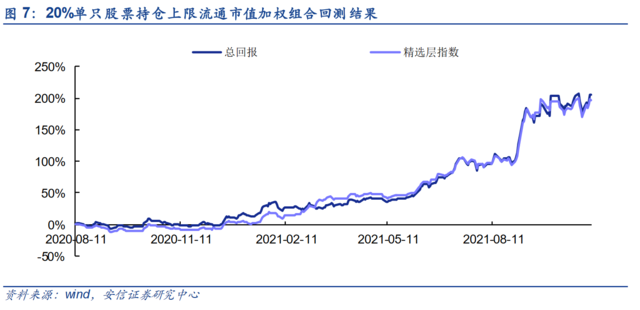

3. 單只股票持倉上限20%

考慮組合內各期調倉股票持倉以流通市值加權且單只股票設置持倉上限 20%的情況,回測結果如下圖所示,截至 2021 年 11 月5 日,組合總收益率為 205.90%,以精選層指數為業績基準,則期間超額收益率為8.63%。

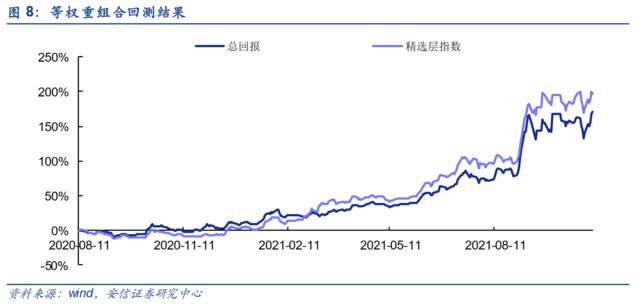

等權重組合回測

考慮組合內各期調倉股票持倉市值等權重的情況,回測結果如下圖所示,截至 2021 年 11月5 日,組合總收益率為170.29%。

本文來源:安信證券諸海濱《北交所投資邏輯與機會:估值和成長性角度選股》